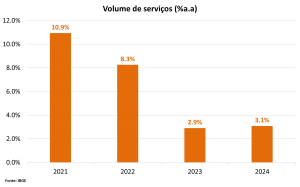

Bottom line: A pesquisa mensal de serviços frustrou em dezembro, com o segundo mês consecutivo de contração marginal. Em 2024, o volume de serviços cresceu +3,1%, levemente acima do observado em 2023. Esperamos desaceleração adiante, em linha com a nossa projeção de crescimento do PIB de +1,8% em 2025.

Dando sequência aos sinais de moderação já presentes na divulgação de novembro, a pesquisa mensal de serviços mostrou contração marginal de -0,5% em dezembro, na série ajustada sazonalmente, desempenho consistente com uma expansão interanual de +2,4%. Os resultados frustraram o mercado (expectativas de, respectivamente, +0,2% e +3,5%), levando a uma expansão acumulada de +3,1% em 2024.

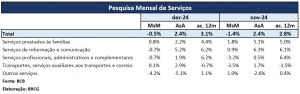

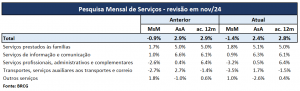

Na abertura do indicador (tabela 1), só tivemos notícias positivas nos serviços prestados às famílias – e pelo segundo mês consecutivo. Para além disso, o desempenho marginal foi fraco, destacando uma importante contração em “outros serviços”. É importante notar que houve revisão da série histórica, para pior, em novembro, com impactos tanto no crescimento interanual como nas variações marginais (tabela 2). Pensando estritamente na margem, a revisão de novembro deveria ter “facilitado” um desempenho mais forte dos serviços em dezembro; sob este prisma, o resultado observado ao final do ano foi realmente fraco.

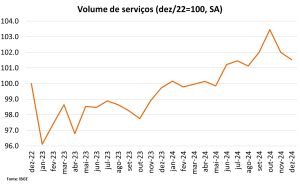

Mesmo com frustração ao final do ano (em novembro e em dezembro), o volume de serviços cresceu +3,1% em 2024, acelerando marginalmente em relação ao observado no ano anterior (gráfico 1). A dinâmica foi menos vigorosa do que a observada há alguns anos, mas se deve ter em mente que as expansões partiram de base sensivelmente mais elevada. Isso fica particularmente claro no comportamento da série em nível, com ajuste sazonal, que atingiu seu pico histórico em outubro de 2024 (gráfico 2). Resta avaliar se a acomodação recente se transmitirá ao início de 2025, o que, se confirmado, levaria a uma contração marginal dos serviços no 1º trimestre.

Cumpre lembrar, por fim, que estimamos um crescimento do PIB de somente +1,8% em 2025, depois de expansão estimada em +3,5% em 2024. Há, portanto, uma importante desaceleração do crescimento contratada em nosso cenário, que só não será maior porque haverá um ciclo exógeno positivo (especialmente na agropecuária) durante o primeiro semestre do ano. Mesmo com desaceleração da economia, não vemos a inflação respeitando o regime de metas (ou seja, IPCA em 12 meses abaixo de 4,5%) até o final de 2026.

Tabela 1: Principais resultados da PMS

Tabela 2: Revisão da série histórica (principais aberturas, nov/24)

Gráfico 1: PMS (taxa de crescimento anual, pós-pandemia)

Gráfico 2: PMS (dez/22=100, ajustado sazonalmente)