Bottom line: O crescimento do PIB de +3,4% em 2024 foi robusto, com forte aceleração relativa da absorção doméstica e vazamento do crescimento para o exterior. Ao final do ano, apareceram sinais, bem-vindos, de desaceleração da atividade, abrindo espaço para um comportamento mais equilibrado da economia em 2025. Esperamos crescimento de +1,8% em 2025 e de +1,6% em 2026. Resta saber se a política aceitará tamanha desaceleração, tendo em vista o ciclo eleitoral que se aproxima.

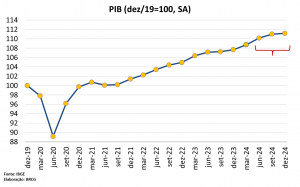

O PIB do 4º trimestre de 2024 registrou crescimento interanual de +3,6%, consistente com expansão marginal de +0,2%. Os resultados foram inferiores às expectativas de mercado (respectivamente +4,0% e +0,4%), e mais próximos da projeção da BRCG, com expansão interanual de +3,8%. Em 2024, a economia brasileira cresceu +3,4%, tal como esperávamos. Inequivocamente um desempenho robusto, mas que começou a dar (bem-vindos) sinais de moderação ao final do ano passado (gráfico 1), abrindo espaço para um comportamento mais equilibrado em 2025.

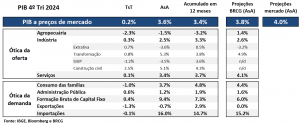

Nas aberturas do resultado trimestral (tabela 1), observa-se que os desvios em relação à nossa projeção (sempre olhando para a métrica interanual) foram mais relevantes na agropecuária (com baixa contribuição para o resultado final) e nos serviços – em ambos os casos, esperávamos um desempenho mais forte do que o observado. Ao distribuir esses resultados pela ótica da demanda, fomos surpreendidos negativamente pelos resultados de consumo (como leituras mais fracas do que esperávamos tanto nas famílias como no governo) e positivamente pelos investimentos (o que, implicitamente, está associado a um desempenho mais forte da construção civil). Os desvios na demanda externa foram pequenos, confirmando uma grande contribuição negativa no último trimestre do ano.

Falando da dinâmica de 2024, tivemos um ano marcado por importante crescimento da indústria (especialmente a transformação e a construção civil) e dos serviços. Distribuindo esse resultado pela demanda, 2024 foi marcado por grande crescimento do consumo privado e dos investimentos. Com absorção doméstica sensivelmente superior ao crescimento do PIB (demanda interna expandindo +4,7% e demanda interna privada crescendo ainda mais, a +5,3%), tivemos uma forte contribuição negativa do setor externo (de aproximadamente -2,0p.p.). O ano seguiu, portanto, um script conhecido: uma explosão da absorção que não foi suprida pela capacidade interna de oferta, levando a vazamento externo do crescimento e pressão inflacionária devido ao descasamento entre demanda e oferta.

Olhando adiante, é importante ter em mente que, mesmo com frustração ao final de 2024, a herança estatística para 2025 segue relativamente elevada (gráfico 2). Isso ressignifica a nossa expectativa de expansão do PIB de somente 1,8% em 2025 (anterior: +1,7%), ainda mais se lembrarmos que haverá uma contribuição positiva importante de componentes exógenas, tais como a agropecuária e a indústria extrativa mineral.

Resta saber se a política suportará uma desaceleração relevante da componente cíclica do crescimento, tipicamente associada à percepção de bem-estar econômico da população. Também esperamos uma expansão moderada do PIB em 2026 (+1,6%), reconhecendo uma enorme incerteza derivada do ciclo eleitoral.

Gráfico 1: PIB (nível, ajustado sazonalmente, dez/19=100)

Tabela 1: Crescimento do PIB (Principais aberturas, observado vs. projeções BRCG)

Gráfico 2: Herança estatística (p.p., anual)