DESTAQUE BRCG | Brasil

O déficit em conta corrente e a sustentabilidade externa brasileira

Livio Ribeiro (livio.ribeiro@brcg.com.br)

10/10/2025

Bottom line: Sob câmbio flutuante, não há uma relação mecânica entre o aumento do déficit em conta corrente e uma maior vulnerabilidade externa. A taxa de câmbio se ajusta, gradualmente, para promover o equilíbrio entre Usos e Recursos no Balanço de Pagamentos. Nesse sentido, o aumento do déficit em conta corrente brasileiro, para as cercanias de 3,5% do PIB, não é uma questão tão relevante quanto sugerido no debate público.

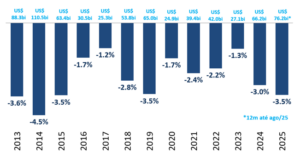

O aumento do déficit em conta corrente tem chamado a atenção dos analistas. O déficit em conta corrente acelerou nos primeiros oito meses de 2025, acumulando US$46,8 bi, em comparação a US$36,7 bi para o mesmo período de 2024. Em 12 meses, o déficit atingiu US$76,2 bi (3,5% do PIB) em agosto de 2025, em comparação a US$43,6 bi (2,0% do PIB) em agosto do ano passado e a US$ 66,2 bi (3,0% do PIB) para o ano de 2024. O crescimento do déficit está ressuscitando discussões a respeito da sustentabilidade externa brasileira, quanto mais em momento tão delicado no mundo. Na memória dos analistas (gráfico 1), um déficit externo dessa magnitude tipicamente é um prenúncio de ajuste, em geral desorganizado, da taxa de câmbio e da economia, como o ocorrido após o triênio 2013-2015.

Gráfico 1: Déficit em conta corrente (% do PIB e US$bi)[1]

Fonte: Banco Central do Brasil

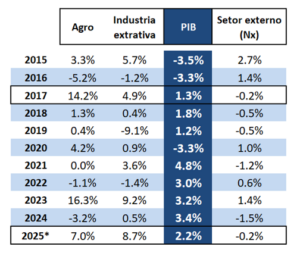

A elevação do déficit é particularmente estranha em um ano com forte contribuição positiva das componentes exógenas do PIB. Em anos de aceleração da produção agropecuária e extrativa (a componente exógena do PIB), tipicamente observamos uma redução do déficit externo, associada a uma melhora do saldo comercial – resultado direto da aceleração das exportações. Não é isso que estamos observando em 2025; mesmo com forte crescimento da agropecuária e do setor extrativo mineral, a contribuição do setor externo para o PIB será negativa. Ou seja, ocorreu um forte aumento relativo dos volumes importados. Nos últimos dez anos, tal combinação entre componente exógena forte[2] e contribuição negativa do setor externo ao PIB só ocorreu em 2017 (tabela 1).

Tabela 1: Crescimento do PIB, componentes exógenas e contribuição do setor externo (% anual)

Fonte: IBGE e BRCG

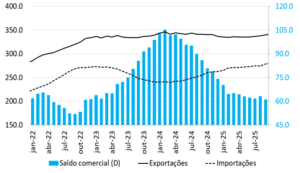

A elevação do déficit em conta corrente está intimamente ligada a um superávit comercial mais fraco do que o imaginado. No início do ano, as perspectivas de safra recorde e de aceleração da produção petrolífera levaram muitos analistas a estimar um superávit comercial nas cercanias de US$100 bi em 2025. Nunca estivemos nesse grupo, pois esperávamos um crescimento das importações que, em grande medida, iria amortecer a eventual expansão das nossas vendas externas. A evolução dos dados foi ainda mais negativa do que imaginávamos. Até setembro de 2025, o saldo comercial acumulado em 12 meses foi de US$61,0 bi; quase US$25,0 bi a menos que o acumulado até setembro de 2024 (gráfico 2).

Gráfico 2: Balança comercial (US$bi, acumulado em 12 meses)

Fonte: SISCOMEX / MDIC

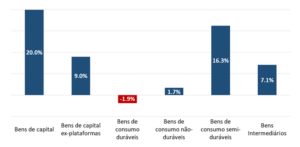

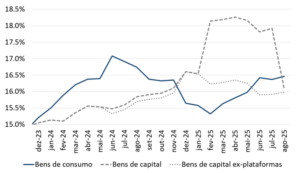

O recuo do superávit comercial emanou, principalmente, de um aumento das importações, destacando os volumes importados. Tomando como referência os valores acumulados em 12 meses até setembro, tivemos virtual estabilidade das exportações (US$257,8 bi em 2025 e US$255,0 bi em 2024) e forte aumento das importações (US$212,3 bi em 2025 e US$196,3 bi em 2024). O aumento de nossas compras externas (em volumes) ocorreu em bens de bens de capital[3], bens intermediários e bens de consumo, especialmente os não-duráveis[4], sugerindo um forte ciclo de expansão relativa da absorção doméstica (gráfico 3). É evidente que a absorção externa foi impactada pelas enormes incertezas comerciais globais, o que tem afetado, inclusive, o comportamento dos preços (tanto de exportação como de importação). Mais ainda, houve apreciação cambial no decorrer de 2025, tornando importações mais baratas e exportações mais caras. Não se pode perder de vista, no entanto, que a absorção doméstica brasileira surpreendeu, sendo o principal vetor a explicar a recente redução do saldo comercial.

Gráfico 3: Taxa de crescimento dos volumes importados (principais categorias de uso, acumulado no ano, %a.a.)[5]

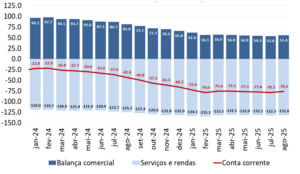

O aumento do déficit externo não foi exclusivamente devido ao menor saldo comercial; também ocorreu um aumento do déficit na balança de serviços e rendas. A conta corrente se refere não somente à balança comercial (de bens, contabilizada sob metodologia específica para o balanço de pagamentos), mas também ao saldo das trocas, entre residentes e não-residentes, de serviços e rendas. Em serviços, as principais rubricas são viagens internacionais, fretes, aluguéis de equipamentos e propriedade intelectual. Em rendas, computa-se os pagamentos líquidos de juros, as remessas de lucros e dividendos e as rendas secundárias (como transferências unilaterais) liquidamente recebidas. No acumulado em 12 meses até agosto, o déficit em conta corrente aumentou US$32,7 bi entre 2024 e 2025, para atingir US$76,2 bi (3,5% do PIB). US$26,2 bi vieram da redução do saldo comercial e US$6,5 bi vieram de um aumento do déficit em serviços e rendas (gráfico 4); a imensa parte desse aumento do déficit em serviços e rendas ocorreu devido a maiores remessas de lucros e dividendos ao exterior[6].

Gráfico 4: Déficit em conta corrente – Balança comercial vs. Balança de serviços e rendas (US$bi, acumulado em 12 meses)

Fonte: Banco Central do Brasil

Em última instância, o comportamento do déficit externo responde aos fundamentos que regem as trocas entre residentes e não-residentes. É possível separar três grandes vetores que regem as operações comerciais, de rendas e de serviços. O primeiro vetor é a taxa de câmbio; sempre que ocorre uma depreciação real (apreciação) da moeda, induz-se um aumento (redução) do saldo da balança comercial e uma redução (aumento) do saldo da balança de serviços e rendas. O segundo vetor é o comportamento dos termos de troca (a razão entre preços de exportação e importação); sempre que eles aumentam (diminuem), há pressão para elevação (redução) do saldo comercial e redução (aumento) do déficit em conta corrente. Por fim, há o diferencial de crescimento (absorção) entre as economias estrangeira e doméstica; sempre que o diferencial aumenta (diminui), aumenta (diminui) o saldo comercial e há menos (mais) pressão sobre serviços e rendas, especialmente nas rubricas de fretes, viagens e remessas de lucros. Outras questões, como o diferencial de juros e mudanças institucionais, ajudam a temperar as relações entre residentes e não-residentes.

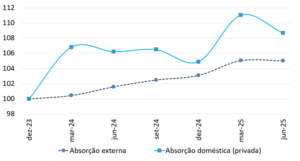

Atenção total ao forte comportamento da absorção doméstica privada, que está na raiz dos movimentos recentemente observados. O aumento do déficit em conta corrente está intimamente ligado à redução do diferencial de crescimento entre as economias estrangeira e doméstica, especialmente devido a uma aceleração relativa da absorção doméstica privada (gráfico 5), tanto do consumo das famílias como dos investimentos[7]. A apreciação cambial ocorrida nos últimos meses somente reforçou a dinâmica, com efeitos evidentes na balança comercial, nas viagens internacionais e nas remessas de lucros ao exterior. Os termos de troca, por sua vez, foram um tanto irrelevantes para o aumento do déficit externo na janela avaliada.

Gráfico 5: Diferencial de crescimento (dados trimestrais, dez/23=100)

Fonte: CPB, IBGE e BRCG

Questões institucionais também podem estar pesando para a aceleração recente do déficit em conta corrente. O comportamento das remessas de lucros e dividendos tem chamado a nossa atenção nos últimos meses, com saídas maiores do que as sugeridas por nossos modelos. A pressão institucional crescente sobre a economia brasileira, inclusive com a aplicação da Lei Magnitski sobre algumas autoridades, a apreciação cambial e as incertezas de natureza tributária, como as associadas à cobrança de IOF sobre operações cambiais, podem estar ajudando a construir, ao menos em parte, esse movimento mais intenso nos últimos meses.

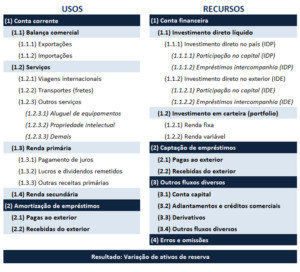

Tipicamente se associa o aumento do déficit em conta corrente a carências no financiamento externo. Isso não é necessariamente verdade. A conta corrente é somente uma parte do inventário das trocas entre residentes e não-residentes – o Balanço de Pagamentos. Nossa abordagem preferida é a compreensão desse inventário como uma grande Tabela de Recursos e Usos (TRU). Do lado dos Usos, a conta corrente e a amortização de empréstimos contraídos no exterior. Do lado dos Recursos, entram todas as fontes de financiamento externo, tais como os investimentos diretos líquidos, os investimentos em carteira (renda variável e renda fixa), a emissão de novas dívidas externas, a conta capital, derivativos e quaisquer operações que envolvam a troca de cambiais entre residentes e não residentes. Combinando Recursos e Usos, se tem o resultado patrimonial; quando Recursos são maiores (menores) que os Usos, se tem variação positiva (negativa) nos ativos de reserva. Fica claro, portanto, que o aumento do déficit em conta corrente não possui, individualmente, uma relação mecânica com eventual carência no financiamento externo (tabela 2).

Tabela 2: O Balanço de Pagamentos como uma Tabela de Recursos e Usos (TRU)

Fonte: BRCG[8]

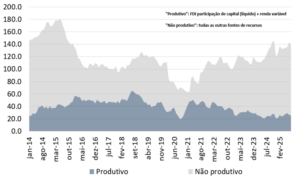

Mais ainda, a usual comparação entre déficit em conta corrente e investimento estrangeiro direto precisa de reparos. É comum postular que o déficit externo deve ser coberto pelo fluxo de investimento estrangeiro direto, posto que essa fonte de financiamento seria mais estável e de melhor qualidade (mais associada a investimentos produtivos). Para além da compreensão da natureza do Balanço de Pagamentos como uma TRU (ou seja, todos os Usos e todos os Recursos importam), é importante ter em mente que os investimentos diretos são divididos em participação no capital (por excelência, um investimento “produtivo”) e empréstimos intercompanhia (que, em muitos casos, referem-se a operações de carry trade entre filial e matriz). Mais ainda, questões contábeis definem que certos investimentos produtivos podem ser contabilizados dentro do investimento em carteira, nas rubricas associadas à renda variável, sob condições específicas. Há, por óbvio, fontes de financiamento que são mais estáveis e outras que são mais voláteis; fontes mais produtivas e outras de caráter mais especulativo (gráfico 6). Mas, no fim do dia, o que importa, em termos da saúde externa do país, é se os Recursos superam, ou não, os Usos.

Gráfico 6: Fontes de financiamento externo – “produtivos” vs. “não-produtivo” (US$bi, acumulado em 12 meses)

Fonte: BRCG

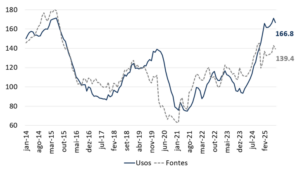

No acumulado em 12 meses, as fontes de financiamento (Recursos) são inferiores às necessidades de financiamento (Usos). Mas, no final de 2024, houve um choque que distorce completamente os dados. Com a informação até agosto, os Usos do Balanço de Pagamentos somam US$166,8 bi (sendo US$76,2 bi do déficit em conta corrente) e os Recursos somam US$139,4 bi, implicando em carência de financiamento agregado de US$27,4 bi. Há, portanto, um “buraco” no Balanço de Pagamentos, com implicação direta sobre a perda de reservas internacionais no período (gráfico 7). O número, no entanto, é fortemente afetado pelos eventos de dezembro de 2024, quando um choque de confiança levou a um repique do Real e exigiu que o Banco Central interviesse no mercado cambial, vendendo, somente em um mês, pouco mais de US$30 bi das reservas internacionais. Olhando para além desse evento, não ocorreu descasamento entre Recursos e Usos nos oito primeiros meses de 2025, mesmo com o forte crescimento do déficit em conta corrente no período.

Gráfico 7: Balanço de Pagamentos – Usos vs. Recursos (US$bi, acumulado em 12 meses)

Fonte: BRCG

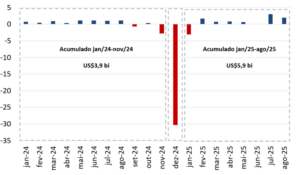

É fato que estamos em ambiente externo mais desafiador para o financiamento. Mas a situação não é tão ruim quanto sugerido por uma leitura mais apressada dos dados. Por um lado, há desafios prospectivos relevantes, com exacerbada incerteza comercial e geopolítica, além de questões institucionais que afetam a relação entre o Brasil e o mundo. Por outro lado, estamos em ambiente internacional de dólar fraco e de juros cadentes, o que tende a aumentar a leniência com mercados emergentes – dentre eles, o brasileiro. Tomando os devidos cuidados com o reconhecimento do choque de dezembro de 2024, o que emerge é um cenário no qual não há abundância de financiamento externo, mas, tampouco, evidente carência (gráfico 8). Mesmo que, até o fim de 2025, se possa ter Recursos insuficientes para cobrir os Usos do Balanço de Pagamentos, não se discute, com a informação atual, nada parecido com o observado em 2024 – ano no qual as reservas internacionais brasileiras caíram 7,1% frente a 2023 (uma queda de US$25,3 bi), encerrando o ano em US$329,7 bi.

Gráfico 8: Variação de ativos de reserva (US$bi, mensal)

Fonte: Banco Central do Brasil

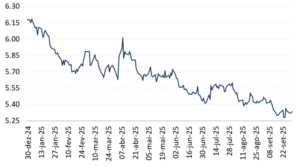

Se o aumento do déficit externo tivesse levado à percepção de uma carência persistente de financiamento, teria ocorrido uma depreciação da moeda. Não foi isso que ocorreu em 2025. Em regime de câmbio flutuante, a cotação da moeda oscila em função dos descasamentos entre oferta e demanda por moeda forte na economia. Se, mesmo com aumento do déficit em conta corrente nos primeiro oito meses de 2025, houve apreciação cambial relevante (gráfico 9), então é necessário que as fontes de financiamento externo (os Recursos) tenham superado as necessidades de financiamento (os Usos, dentre eles o déficit em conta corrente) no período – o que, de fato, ocorreu.

Gráfico 9: Cotação da taxa de câmbio – R$/US$ (2025)

Fonte: Banco Central do Brasil

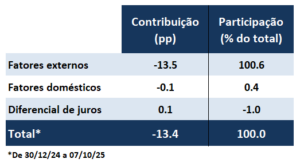

O ambiente internacional tem ajudado, mantendo o déficit em conta corrente, mesmo que crescente, plenamente financiado. Nossos modelos de avaliação cambial, já expostos em relatórios anteriores[9], indicam que, na imensa parte dos casos, são os fatores externos que dominam a dinâmica cambial – o diferencial de juros e os fatores domésticos temperam o cenário, e, em poucas vezes, são preponderantes para os movimentos cambiais em uma determinada janela temporal[10]. Nesse sentido, o ambiente internacional de enfraquecimento global do USD, descompressão do risco, redução dos juros longos americanos e ampliação da liquidez tem sido central para fortalecer os fluxos a países emergentes – dentre eles, o Brasil. Nossos modelos de decomposição dos movimentos cambiais indicam que a apreciação observada em 2025, com cotação saindo de R$6,18/US$ em 30 de dezembro de 2024 para R$5,35/US$ em 7 de outubro de 2025 (fortalecimento de 13,4%), foi inteiramente explicada por fatores externos (tabela 3). Em última instância, isso é um espelho do supracitado pleno financiamento do déficit em conta corrente.

Tabela 3: Decomposição dos movimentos da taxa de câmbio nominal[11] (acumulado em 2025)

Fonte: BRCG

Mais do que a discussão sobre o aumento do déficit em conta corrente e os riscos que isso representaria, o que nos incomoda são os determinantes do aumento do déficit. A economia brasileira possui taxa de poupança doméstica baixa, de forma que, em momentos de aceleração do crescimento, tipicamente se faz necessário recorrer à poupança externa – que nada mais é do que o déficit em conta corrente. Usualmente, tais eventos estão associados a uma aceleração cíclica dos investimentos, permitindo crescimento e acumulação de capital acima das possibilidades internas – em relação direta com o aumento das importações de bens de capital. No atual ciclo de aumento do déficit em conta corrente, que remonta a 2024, emergiu uma relevância anormal dos bens de consumo nas importações (gráfico 10), sugerindo uma migração da absorção doméstica na direção do consumo privado. Esse é um sinal de desequilíbrio intertemporal, com um aumento do uso da poupança externa para financiar consumo presente. Tal comportamento, sutil e “escondido nos dados”, recebe pouca atenção no debate público.

Gráfico 10: Participação nas importações – Bens de consumo vs. bens de capital (% do valor total, média móvel de 6 meses)

Fonte: FGV ICOMEX

Em conclusão, um aumento do déficit em conta corrente não é garantia de problemas de financiamento externo e nem prenuncia um choque cambial. Em regimes de câmbio flutuante, como é o caso (atual) brasileiro, não há relação mecânica entre um aumento do déficit em conta corrente e uma maior vulnerabilidade externa. A flexibilidade da taxa de câmbio equaliza demanda e oferta de moeda forte na economia local, emergindo do resultado agregado (todos os Usos vs. todos os Recursos) do Balanço de Pagamentos. É necessário evoluir a compreensão sobre o equilíbrio externo da economia brasileira, para além da simples comparação entre o déficit em conta corrente e certas fontes específicas de financiamento externo, tal como o investimento direto – o que, infelizmente, ainda domina o debate público.

Esperamos déficit em conta corrente em torno de 3,5% do PIB no biênio 2025-2026, com financiamento externo justo – suficiente, mas não abundante. Com progressiva desaceleração do crescimento econômico, em específico da absorção doméstica privada, esperamos que o déficit em conta corrente estabilize nos atuais patamares, como % do PIB, até o final do ano que vem. O ambiente externo mais favorável permitirá manter o financiamento agregado em patamares adequados, com pequena sobra no Balanço de Pagamentos em 2025 e virtual equilíbrio do inventário das trocas entre residentes e não-residentes em 2026. Há riscos, tanto externos como internos, que introduzem alguma incerteza em nossas projeções. Mas, dadas as características de nosso atual regime cambial, o aumento do déficit em conta corrente não é, de maneira alguma, uma sentença de morte para a sustentabilidade externa.

[1] As séries já incorporam as últimas revisões metodológicas, feitas quando da divulgação dos dados de ago/25.

[2] Por forte entende-se crescimento anual de cada componente exógena na oferta (agropecuária ou indústria extrativa) superior a 4,0%.

[3] A Petrobras importou plataformas de exploração em 2025, ampliando os valores importados em pelo menos US$5 bi no ano. Mesmo com esse adendo, o cenário de maximização das importações em função do aumento da absorção doméstica está mantido. Note-se que também há importações de plataformas programadas para 2026, o que exigirá cuidado adicional para a avaliação do desempenho comercial no ano que vem.

[4] A base comparativa de bens de consumo duráveis é amplamente desfavorável, com forte crescimento, no primeiro semestre de 2024, das importações de automóveis elétricos chineses (concentrada no 2° trimestre do ano passado). Nesse sentido, a pequena contração interanual das importações de bens de consumo duráveis, no acumulado de 2025, deve ser entendida como um resultado relativamente forte.

[5] Na data de corte deste relatório (08 de outubro de 2025), os dados de volumes e preços só estavam disponíveis até ago/25. Como sabemos ter ocorrido uma importação de plataforma em set/25, o crescimento das importações de bens de capital até set/25 sofrerá um novo choque, distorcendo as estatísticas agregadas.

[6] Aumento de US$4,7 bi, para atingir US$52,1 bi nos 12 meses acumulados até ago/25.

[7] Entre dez/23 e jun/25 (última informação disponível), o consumo das famílias cresceu 5,4% e a formação bruta de capital fixo cresceu 10,7%.

[8] Reorganização da estrutura do Balanço de Pagamentos, sob a metodologia BPM6, de forma a facilitar a implementação dos modelos de projeção da BRCG e para reforçar o caráter de Recursos e Usos das trocas entre residentes e não-residentes. Mais informações metodológicas sobre o Balanço de Pagamentos podem ser obtidas em https://www.bcb.gov.br/estatisticas/notasmetodologicas

[9] Fatores externos são o DXY (posição do USD frente às principais moedas globais), o CRB (preços de commodities), a Treasury longa americana (10 anos) e a parcela do risco-Brasil afetada por movimentos no risco internacional. Para mais informações, acesse Taxa de câmbio: Queimados pelo fogo amigo (jan/25) e Tudo junto e misturado: Efeitos globais e locais na taxa de câmbio (jun/24). Disponíveis em https://brcg.com.br/destaque-brcg/

[10] O que ocorreu, especificamente, em 2024.

[11] Detalhes dos modelos podem ser obtidos em Tudo junto e misturado: Efeitos globais e locais na taxa de câmbio (jun/24). Disponível em https://brcg.com.br/destaque-brcg/

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 08 de outubro de 2025 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.