DESTAQUE BRCG | Cenário

Zona do Euro (2026): Avaliação meticulosa

Livio Ribeiro (livio.ribeiro@brcg.com.br)

11/02/2026

Bottom line: A despeito do cenário anormalmente incerto, a Zona do Euro pode se dar ao luxo de “esperar para ver” no futuro próximo. Esperamos que os juros sejam mantidos em 2,0%a.a. até o fim de 2026, com inflação oscilando em torno da meta e aceleração do crescimento do PIB. Há boas razões para acreditar em apreciação do Euro, o que pode abrir espaço para novos cortes de juros.

Como foi 2025: Sucesso na gestão macroeconômica.

A Zona do Euro enfrentou com maestria os enormes desafios geopolíticos e econômicos de 2025. As condições de contorno enfrentadas pela Europa foram particularmente delicadas em 2025. Na seara geopolítico-militar, a invasão russa na Ucrânia converteu-se em um conflito armado persistente, que se arrasta há anos, com risco de espalhamento (para os países bálticos e para o CE3, com destaque para a Polônia) e frágeis perspectivas de solução. Na seara comercial, a escalada tarifária americana também atingiu a Europa, levando a um acordo comercial “inusitado”, com metas, especialmente nos investimentos a serem feitos por empresas europeias nos EUA, que são amplamente percebidas como inviáveis. O ambiente econômico segue anormalmente incerto.

O desempenho econômico foi relativamente robusto, ainda que longe de estelar. A despeito de visões negativas acerca do crescimento econômico, a Zona do Euro conseguiu evitar, novamente, resultados mais negativos. 2025 foi marcado por recorrente expansão sequencial do PIB, com relativa robustez da economia – estima-se que o PIB tenha crescido 1,5% no ano passado (gráfico 1). A demanda interna foi o principal motor do crescimento, com destaque para os serviços (pela ótica da oferta) e o consumo interno (pela ótica da demanda). Para além disso, emergiram sinais do início de um ciclo de investimentos, associado a novas diretrizes fiscais para gastos militares e em infraestrutura, que darão o tom do desempenho econômico europeu no futuro próximo.

Gráfico 1: Taxa de crescimento do PIB da Zona do Euro (% anual, 2010-2025)

Fonte: Eurostats

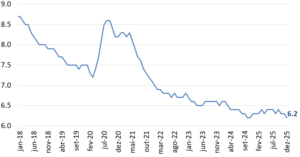

O mercado de trabalho seguiu sólido, com desemprego terminando o ano no mínimo histórico. 2025 foi marcado por taxas de desemprego historicamente baixas na Zona do Euro, encerrando o ano em 6,2% (gráfico 2). Destaque para a geração de vagas no setor de serviços – em comportamento que só corrobora a robustez da demanda interna europeia. Importa notar que existe relevante heterogeneidade regional, com taxa de desemprego inferior a 4,0% na Alemanha e na Holanda, contraposta a taxas próximas a 10% na Finlândia e na Espanha. Respeitando essas diferenças, o comportamento geral sugere taxa de desemprego perto do mínimo histórico para quase todos os países da região.

Gráfico 2: Taxa de desemprego na Zona do Euro (%, 2018-2025)

Fonte: Eurostats

As pressões salariais, que se avolumaram em 2024, deram sinais mais positivos no decorrer de 2025. O longo processo de recuo da taxa de desemprego teve impactos relevantes nos indicadores salariais europeus. Após um pico de crescimento real ao final de 2024, com taxas de expansão da remuneração inconsistentes com a produtividade dos trabalhadores europeus, iniciou-se um processo de descompressão do crescimento dos salários, passando a uma virtual estabilidade interanual no último dado disponível (gráfico 3). Se por um lado o forte crescimento dos salários deu vigor à demanda interna e ao crescimento, por outro lado representou um desafio à convergência da inflação europeia – o que é particularmente importante para a inflação de serviços.

Gráfico 3: ECB Wage Tracker (variação interanual, real)

![]()

![]()

Fonte: BRCG, com base em ECB

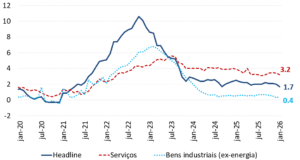

A inflação convergiu à meta, mantendo dicotomia entre bens e serviços. A inflação medida pelo HICP oscilou durante todo o ano nos arredores da meta de 2,0%, chegando a recuar adicionalmente no início de 2026, dando consistência à convergência da inflação europeia à meta de médio prazo. Importa notar que o núcleo de inflação segue marginalmente mais pressionado, sem representar um grande problema para a dinâmica inflacionária. A composição da inflação europeia traz marcada dicotomia entre bens e serviços (gráfico 4), com o primeiro grupo sendo beneficiado pelos efeitos colaterais da guerra comercial (aumento da oferta de produtos importados) e da apreciação cambial, ao passo em que o segundo grupo “sofre” com a pressão em salários e desvio da geração de valor para a economia doméstica.

Gráfico 4: Inflação ao consumidor (HICP) – aberturas selecionadas (acumulado em 12 meses, 2020-2026)

Fonte: Eurostats

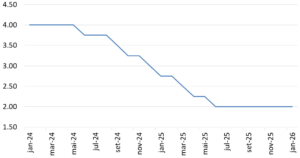

Com crescimento mais forte e inflação na meta, se pode dizer que a gestão macroeconômica foi bem-sucedida; méritos do Banco Central Europeu (ECB). Dando sequência ao processo de flexibilização monetária iniciado em meados de 2024, o ECB entregou mais quatro cortes de juros em 2025 (nas suas reuniões de janeiro, março, abril e junho), levando a taxa básica de juros (remuneração dos depósitos) a 2,00%a.a. O processo foi conduzido com extrema diligência pela autoridade monetária europeia, sinalizando cada passo de forma clara e objetiva, mantendo data-dependency durante toda a flexibilização monetária (gráfico 5). A taxa de juros nominal de 2,00%a.a. é amplamente vista como consistente com a neutralidade monetária, o que se liga à inflação na meta no decorrer do ano. Importa notar que o ECB teve que navegar em ambiente anormalmente incerto, com choques geopolíticos, militares e comerciais que nublaram o horizonte. Lagarde e sua equipe conduziram a política monetária europeia com maestria.

Gráfico 5: Taxa de juros referencial (Remuneração dos depósitos bancários, %a.a., 2024-2026)

Fonte: ECB

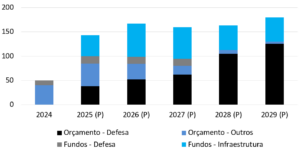

2025 foi um ano de mudanças estruturais relevantes, especialmente em matéria fiscal. No final de março, o Parlamento alemão (Bundestag) aprovou um plano trilionário de investimentos em defesa e infraestrutura, modificando a Constituição alemã para autorizar gastos, nesses segmentos, por fora das regras fiscais estabelecidas. No caso dos gastos com defesa, quaisquer aportes superiores a 1% do PIB alemão foram liberados dos limites impostos pelo teto de endividamento público. No caso dos investimentos em infraestrutura, foi criado um fundo extraorçamentário de €500bi, com desembolsos em até 12 anos e canalização de 20% dos haveres para transição climática e energética. Em paralelo, os governos subnacionais receberam €100bi para seus projetos e foi autorizado um aumento do seu limite de endividamento em até 0,35% do PIB, o equivalente a €16bi para cada estado. O aumento do endividamento começou em 2025 e deverá acelerar, de forma relevante, até o fim da década (gráfico 6); são novos tempos de política fiscal na Alemanha e na Europa.

Gráfico 6: Aumento das necessidades de endividamento líquido (€bi, ao ano, 2024-2029)

Fonte: BRCG, com dados do Bundesfinanzministerium

Emerge uma Europa mais ativa na defesa de seus interesses. Parte central da mudança nas diretrizes fiscais alemãs se deve à necessidade de fazer frente ao menor aporte dos Estados Unidos na OTAN, que reduzirá os seus investimentos em meio ao reposicionamento global americano colocado em prática pela administração Trump. Vendo-se comprimida entre desafios ao leste (Rússia) e a oeste (EUA), a Europa não teve outra opção a não ser investir em autossuficiência. Em termos objetivos, o único país relevante a ter margem de manobra financeira era a Alemanha; a mudança constitucional implementada deu uma ótima indicação da sua disposição a liderar o reposicionamento europeu. Uma Europa mais ativa trará mais mudanças no tabuleiro geopolítico internacional, tendo implicações sobre preços de ativos que ainda estão por ser conhecidas.

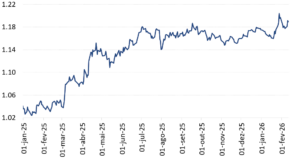

O comportamento do Euro deve ser acompanhado com atenção, em meio a mudanças estruturais. Em ambiente de demanda interna robusta, gestão macroeconômica eficiente (surpresas positivas no crescimento, convergência da inflação e redução dos juros), impulso fiscal crescente e demanda por ativos não-denominados no dólar americano, alinharam-se as condições para o fortalecimento do Euro. O movimento transcorreu durante todo 2025 (gráfico 7), com aceleração marcante quando da aprovação do pacote fiscal alemão (fim do 1º trimestre) e certa estabilização a partir de meados do ano. Note-se que a moeda europeia voltou a se fortalecer no início de 2026, mantendo o tema “quente” para o futuro próximo.

Gráfico 7: Taxa de câmbio (Euro/US$)

Fonte: Bloomberg BGN

O que esperamos de 2026: Uma avaliação meticulosa do cenário, com pressão para fortalecimento da moeda

No cenário central, esperamos que os juros europeus fiquem estáveis até o final do ano. Reconhecido o sucesso na condução da política monetária e com estimativas de que o juro referencial europeu está em torno da neutralidade, não faz sentido esperar, no cenário central, que o ECB modifique as taxas de juros durante 2026. Evidentemente, inúmeros choques e ruídos podem ocorrer, levando à necessidade de recalibrar o cenário. No entanto, com a informação disponível no início de 2026 e reconhecendo a estrutura de riscos prospectivos, a autoridade monetária europeia pode se dar ao luxo de “esperar para ver”.

Ficar parado é diferente de ser passivo, como bem definiu a presidente do ECB, Christine Lagarde, ao final de 2025. Mais do que estática, a postura do ECB será de avaliação meticulosa dos dados, decidindo os próximos passos de reunião em reunião. Tal estratégia nos parece fazer sentido em um ambiente no qual houve sucesso da gestão monetária, mas que segue marcado por incerteza anormalmente elevada – tanto doméstica como externa. Mudanças bruscas não podem ser descartadas, e, com isso, a estratégia que se mostrou adequada até o momento pode precisar de ajustes.

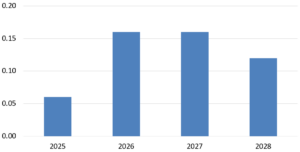

Todos os olhos para os impactos “reais” do novo framework fiscal alemão, cujos efeitos começarão a ser percebidos em 2026. Os desembolsos do novo framework fiscal alemão começaram a ocorrer ainda em 2025, mas devem acelerar fortemente já em 2026 e tendem a ser persistentes (desembolsos programados até, pelo menos, o início da próxima década). Na avaliação oficial do ECB, o impulso fiscal ampliará o crescimento da Zona do Euro, de forma moderada, no futuro próximo (gráfico 8). Resta saber se tais números se mostrarão corretos e, mais importante, de que forma o impulso fiscal podem modificar o equilíbrio macroeconômico, para além do impacto direto no crescimento do PIB. Todos os olhos para os preços de ativos (destacando moeda e mercados acionários) e para eventuais pressões inflacionárias derivadas de um estímulo excessivo à demanda privada.

Gráfico 8: Impactos estimados do pacote fiscal alemão no crescimento da Zona do Euro (p.p., ao ano, 2025-2028)

Fonte: ECB Monetary Policy Report (dez/25)

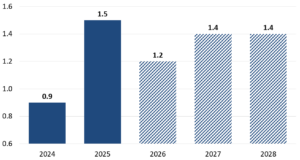

Espera-se uma moderada elevação do crescimento, com mudança de composição. Desde 2023, se tem observado uma progressiva aceleração do crescimento econômico europeu. A expansão do PIB deve convergir para as cercanias de 1,5% até 2028, seja de acordo com as previsões do ECB (gráfico 9), seja de acordo com a expectativa mediana de mercado. Para além da moderada elevação do crescimento, importa notar uma mudança na composição, com crescente participação da demanda interna. Durante todo o horizonte projetado, o consumo privado será o vetor mais relevante. Mas, conforme avançarmos no tempo, a participação relativa dos investimentos e do consumo governamental tenderá a subir, em função do recorrente impulso fiscal. Isso terá implicações sobre a geração de valor adicionado (pela ótica da oferta), com provável aumento da contribuição do setor secundário (indústria) ao crescimento europeu ao longo dos próximos anos.

Gráfico 9: Taxa de crescimento do PIB da Zona do Euro (% anual, 2024-2028, efetivo e projetado)

Fonte: Eurostats e ECB Monetary Policy Report (dez/25)

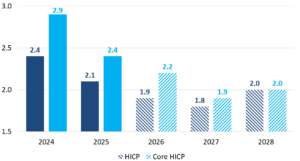

Não vemos, no cenário central, grandes mudanças no cenário inflacionário. Esperamos que a inflação ao consumidor (HICP) oscile em torno de 2,0% durante todo o ano, mantendo a proeminência dos serviços como o principal vetor inflacionário. Importa notar que as projeções oficiais mais recentes sugerem inflação mais elevada do que anteriormente suposto (gráfico 10), aproximando-se progressivamente de 2,0%, exatamente devido a uma maior pressão nos serviços. Deve-se lembrar que há enorme incerteza prospectiva, com reflexos nos cenários de preços de energia e de bens industriais. Há realizações possíveis tanto de maior como de menor pressão inflacionária, o que só reforça a estratégia de “meticulosa avaliação do cenário” e de “manutenção vigilante dos juros” ora em prática.

Gráfico 10: Projeções oficiais para a inflação ao consumidor (HICP e Core HICP, % anual, 2025-2028)

Fonte: Eurostats e ECB Monetary Policy Report (dez/25)

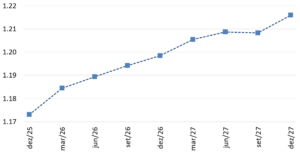

Esperamos pressão moderada para fortalecimento adicional do Euro, o que pode mudar o nosso cenário para os juros europeus. Em ambiente de maior robustez econômica, gestão macroeconômica bem-sucedida e maior demanda por ativos não-denominados no dólar americano, entendemos que o Euro se encontra em posição favorável para um fortalecimento adicional – fato, inclusive, corroborado pelos futuros de mercado, na data de corte deste relatório (gráfico 11). Importa notar que, após a decisão de política monetária de fevereiro de 2026, a presidente Lagarde usou parte relevante da sessão de perguntas e respostas (Q&A) posterior à reunião para tecer comentários sobre a moeda, chegando, inclusive, a afirmar que o seu fortalecimento adicional poderia reduzir a inflação europeia e, assim, abrir espaço para novos cortes de juros. Não há meta para o nível da taxa de câmbio, mas um Euro mais forte parece gerar certo “incômodo” na autoridade monetária europeia.

Gráfico 11: Cenário prospectivo para a taxa de câmbio (Euro/US$, vértices futuros)

Fonte: Bloomberg BGN

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 11 de fevereiro de 2026 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.