DESTAQUE BRCG | Cenário

Brasil (2026): Experimento monetário em meio ao ciclo eleitoral

Livio Ribeiro (livio.ribeiro@brcg.com.br)

Katherine Hennings (katherine.hennings@brcg.com.br)

Matheus Rosa Ribeiro (matheus.ribeiro@brcg.com.br)

13/02/2026

Bottom line: 2026 deverá ser marcado por pressões de demanda, em meio ao ciclo eleitoral brasileiro e a enormes incertezas nas condições de contorno externas. O Banco Central sinalizou proatividade na condução da política monetária, o que nos faz projetar que a Selic atinja 12,00%a.a em 2026. Tal patamar de juros não nos parece consistente com o cumprimento do regime de metas ao longo do horizonte relevante, levando a uma correção de rota no ano que vem.

Como foi 2025: Restrição monetária, ainda que menor do que a necessária para o cumprimento da meta de inflação

A incerteza deu a tônica do ano. O ambiente internacional especialmente confuso nublou a avaliação prospectiva, com bruscas oscilações em preços e diretrizes de política. Bons exemplos foram a taxação em 50% dos produtos brasileiros importados pelos EUA e a inclusão do ministro do STF, Alexandre de Moraes, nas restrições impostas pela Lei Magnitsky, ambas sem justificativas técnicas plausíveis e sendo revertidas no decorrer do ano, depois de enorme ruído. Em muitos casos, entendemos que a extrema volatilidade do cenário serviu como pretexto para o avanço de agendas setoriais, voltadas a interesses específicos. Note-se que o comportamento dos preços de ativos, notadamente a taxa de câmbio, foi por muitas vezes contraintuitivo. O ambiente exigiu cautela.

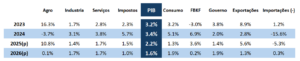

O crescimento do PIB terá surpreendido positivamente, mas com redução do ritmo frente ao ano anterior. Pelo terceiro ano consecutivo, o crescimento econômico surpreenderá os analistas, ainda que menos que em anos anteriores. Estimamos que o PIB tenha expandido por +2,2% em 2025, acima de nossa estimativa no início do ano (+1,7%), mas abaixo do crescimento de +3,4% registrado no ano anterior. Em comparação a 2024, não somente teremos uma taxa de crescimento econômico menor, como também uma composição mais frágil (tabela 1), explícita no aumento da contribuição das componentes exógenas do PIB (especialmente agropecuária e indústria extrativa mineral). Importa notar que a distribuição do crescimento pela demanda sugere uma contribuição menos intensa da demanda interna, especialmente do consumo das famílias, em ambiente de contribuição marginalmente positiva do setor externo para o crescimento.

Tabela 1: Crescimento do PIB (% anual, componentes da oferta e da demanda, 2023-2025(p))

Fonte: IBGE e BRCG

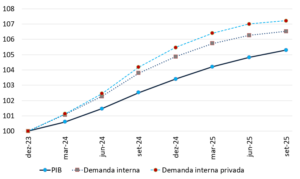

Embora mais fraca do que em 2024, a demanda doméstica seguiu pujante. Naturalmente, após forte expansão no ano anterior, era de se esperar certa acomodação da demanda doméstica brasileira. A demanda interna privada seguiu como o principal vetor de absorção (gráfico 1), em ambiente de virtual estabilidade da contribuição externa e atuação de inúmeros vetores de sustentação. Ressalte-se que os investimentos foram inflados pela importação de duas plataformas de petróleo no decorrer do ano, tendo contrapartida no aumento das importações.

Gráfico 1: PIB vs. componentes da demanda interna (dez/23=100, ajustado sazonalmente)

Fonte: BRCG, com dados do IBGE

As dinâmicas foram distintas entre o primeiro e o segundo semestres do ano. Se no primeiro semestre ocorreu vigorosa expansão da atividade econômica, as evidências para o segundo semestre foram de redução importante na velocidade de crescimento sequencial – incluindo, em nossa estimativa, uma estabilidade marginal no último trimestre do ano (gráfico 2). A própria composição setorial do crescimento teve papel central nesta dinâmica, com forte contribuição da agropecuária em 2025 – que, tipicamente, tem expansão mais concentrada na primeira metade do ano. Em nossa opinião, a desaceleração do crescimento sequencial no 2º semestre não deve ser interpretada como um sinal de iminente colapso da atividade econômica.

Gráfico 2: Taxa de crescimento sequencial do PIB (TsT, ajustado sazonalmente, 2025)

Fonte: IBGE e BRCG

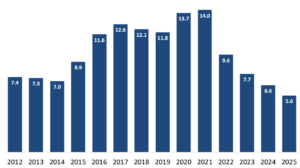

O desempenho do mercado de trabalho foi estelar, com amplas evidências de sobreaquecimento. Aprofundando a dinâmica observada desde 2021, a taxa de desemprego recuou ainda mais em 2025, para atingir o novo mínimo histórico de 5,1% ao final do ano. Na média, em 2025, a taxa de desemprego foi 5,6%, a menor sob a metodologia da PNAD Contínua, iniciada em 2012 (gráfico 3). O recuo do desemprego derivou de aumento da ocupação, em ambiente de relativa estabilidade da taxa de participação durante todo o ano. Sob qualquer estimação disponível, a taxa de desemprego atual se encontra abaixo da taxa natural de desemprego, aquela que não pressiona a inflação. Mais ainda, o crescimento real dos salários acelerou no decorrer de 2025, de forma ainda mais vigorosa ao final do ano, e se encontra acima dos ganhos de produtividade da economia. Seja em volumes ou em preços, o mercado de trabalho esteve excepcionalmente apertado.

Gráfico 3: Taxa de desemprego (%, média anual, 2012-2025)

Fonte: IBGE e BRCG

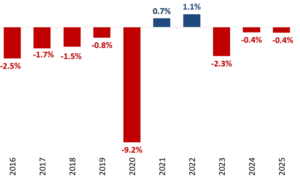

A política fiscal seguiu em terreno expansionista, sem nenhum sinal de ajuste efetivo. Em 2025, o setor público consolidado registrou um déficit primário de 0,43% do PIB, equivalente ao observado em 2024, com concentração do resultado negativo no governo central. Já o déficit nominal (incluindo o pagamento de juros) atingiu 8,34% do PIB, acelerando em relação ao observado no ano anterior. Ainda que a consolidação fiscal não tenha ocorrido, houve cumprimento das diretrizes estabelecidas no arcabouço fiscal. Assinale-se a diferença significativa entre o déficit contabilizado para efeitos de regras fiscais, que desconta várias linhas de despesa, e o déficit efetivo, camuflando o cenário de insuficiência fiscal e endossando um discurso fiscal mais exitoso do que os dados, na minúcia, sugerem.

Mesmo que as regras tenham sido cumpridas, o debate sobre a infração do arcabouço fiscal esteve presente em diversos momentos, levando a soluções controversas. Com efeitos em 2025, destaque para os esforços de aumento da arrecadação por majoração executiva, como o atabalhoado aumento do IOF sobre transações financeiras. Para lidar com as inconsistências do arcabouço fiscal no médio prazo, a EC 136/25 excepcionalizou as despesas com precatórios das regras fiscais. Na prática, o compromisso com um efetivo ajuste reduziu ainda mais, ampliando os riscos à sustentabilidade da dívida pública. A questão objetiva permanece a mesma: na última década, gastamos muito mais do que arrecadamos (gráfico 4). Em tal ambiente, não há como o endividamento público não aumentar de forma galopante. A dívida bruta atingiu 78,7% do PIB em 2025 e as perspectivas são de relevante avanço no futuro próximo.

Gráfico 4: Resultado primário (% do PIB, 2016-2025)

Fonte: STN

O uso de expedientes parafiscais se intensificou, refletindo as maiores restrições no espaço orçamentário. A elevada incerteza, o interesse por políticas de estímulo setorial, os limites impostos pelas regras fiscais (ainda que imperfeitos) e o desejo de manter a demanda agregada aquecida criaram as bases para uma multiplicação das estratégias parafiscais, sejam de cunho estritamente extraorçamentário, sejam associadas a políticas de crédito com garantias públicas. No decorrer de 2025, mapeamos aproximadamente R$220 bi em iniciativas desta natureza (tabela 2), o que representa um impulso da ordem de 1,7% do PIB. A imensa parte das medidas não teve qualquer impacto primário, constituindo estratégia de impulso à demanda agregada sem efeito tradicional (orçamentário), e, portanto, sem estar submetida às amarras do arcabouço fiscal. Medir o efetivo impulso fiscal tem ficado cada vez mais difícil e isso tende a piorar com o ciclo político-eleitoral.

Tabela 2: Medidas extraorçamentárias com impacto sobre a demanda agregada (R$bi e % do PIB, 2025)

Fonte: BRCG

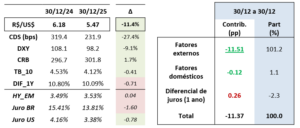

A taxa de câmbio registrou importante apreciação ao longo do ano, motivada por fatores externos. No que provavelmente foi a maior realização favorável de 2025, a taxa de câmbio registrou importante fortalecimento, saindo de R$ 6,18/US$ ao final de 2024 para R$ 5,47/US$ ao final de 2025 – exatamente o que descrevemos como nosso cenário otimista no início do ano passado. Note-se que a cotação chegou a registrar valores ainda mais fortes, em um máximo pouco abaixo de R$ 5,30/US$ em meados de novembro. Os estudos da BRCG apontam que a quase totalidade da apreciação cambial resultou de fatores externos (tabela 3), com notável participação do enfraquecimento global do dólar americano e da redução dos juros da Treasury americana de 10 anos. O movimento ocorreu em contexto de grande descompressão do risco-país em 2025, ocasionada em pequena parte por virtude doméstica e muito devido à descompressão externa. Foi uma notável onda favorável, surfada por diversas moedas emergentes, dentre elas o Real.

Tabela 3: Decomposição do movimento da taxa de câmbio em 2025 (fundamentos e contribuições de fatores externos, domésticos e do diferencial de juros[1])

Fonte: BRCG

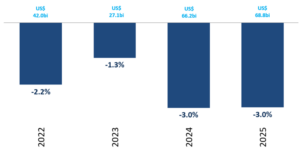

O déficit em conta corrente permaneceu elevado, mas, ao contrário de 2024, o financiamento externo foi mais do que suficiente. Em ambiente inóspito para o comércio internacional, com apreciação cambial e demanda doméstica robusta, o déficit em conta corrente seguiu pressionado em 2025, encerrando o ano em US$68,8 bi (3,0% do PIB) – virtualmente o mesmo resultado observado em 2024 (gráfico 5). O saldo comercial reduziu para US$ 60,0bi (metodologia BPM6) em 2025, aproximadamente 10% a menos do que no ano anterior, sendo contraposto por menores saídas em Serviços e Rendas. Durante grande parte do ano, a manutenção de déficits superiores a 3,0% do PIB levantou temores de uma carência de financiamento externo, perenizando a dinâmica desfavorável observada ao final de 2024. A despeito da enorme incerteza global, o que se viu foi um aumento dos influxos de financiamento à economia brasileira – tanto assim que a taxa de câmbio apreciou. Se em 2024 tivemos uma redução de US$18,3 bi nos ativos de reserva, em 2025 houve elevação de US$8,7 bi.

Gráfico 5: Déficit em conta corrente (% do PIB e US$bi, 2022-2025)

Fonte: BCB

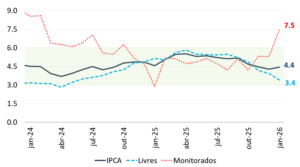

A inflação permaneceu quase todo o ano fora da banda de tolerância do regime de metas, cumprindo o regime somente ao final de 2025. Confirmando a nossa expectativa ao final de 2024, o IPCA ficou consistente acima de 4,5% (o limite superior da banda de tolerância inflacionária) durante grande parte de 2025, configurando infração formal do regime de metas em meados do ano. Ainda que o IPCA tenha mostrado trajetória declinante a partir do 4º trimestre, a inflação só voltou para a banda ao apagar das luzes de 2025, encerrando o ano em 4,26%. O comportamento dos preços trouxe inúmeras divergências em 2025, com dicotomia entre preços livres e administrados (gráfico 6) e, dentro dos preços livres, entre alimentos, bens e serviços. Importa notar que a inflação acumulada em 12 meses voltou a acelerar no início de 2026, mas estritamente devido a uma base comparativa desfavorável.

Gráfico 6: IPCA (Preços livres vs. administrados, acumulado em 12 meses)

Fonte: IBGE

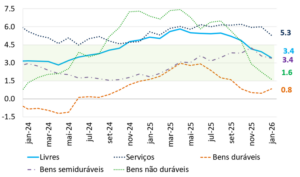

A composição da inflação importa, lançando dúvidas sobre a consistência do processo de redução do crescimento dos preços. Focando a análise nos preços livres, resulta claro que a descompressão inflacionária do final de 2025 ficou concentrada em categorias específicas, com destaque para bens duráveis e, principalmente, não duráveis – por excelência, alimentos (gráfico 7). A inflação de serviços, mais inercial e ligada ao ciclo monetário, acelerou no decorrer de 2025, encerrando o ano em 6,0%. Mesmo que tenha ocorrido descompressão no início de 2026, o seu patamar continua inconsistente com um recuo perene da inflação. Mesma conclusão pode ser observada nos núcleos de inflação e nos indicadores de difusão inflacionária: a incipiente redução da inflação, ao final de 2025, não foi particularmente robusta.

Gráfico 7: IPCA livres (Aberturas específicas, acumulado em 12 meses)

Fonte: IBGE e BRCG

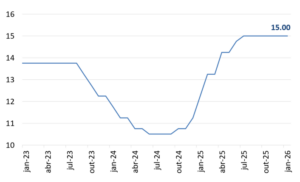

A política monetária foi restritiva, ainda que menos do que projetávamos ao final de 2024. O Banco Central continuou aumentando a taxa Selic durante o primeiro semestre de 2025, até atingir 15,00%a.a. na sua reunião de junho. A Selic final foi inferior ao que esperávamos ao fim de 2024 (15,50%a.a.), ainda que tenha sido superior ao estimado pela maioria dos analistas (gráfico 8). Em ambiente de expectativas de inflação desancoradas, projeções condicionais fora da meta e parcos sinais de redução do ímpeto econômico, a autoridade monetária escolheu, deliberadamente, trocar uma Selic terminal mais elevada pela manutenção dos juros em terreno restritivo por período bastante prolongado, ou seja, priorizou “a integral” da restrição monetária. Em nossa visão, a Selic terminal de 15,00%a.a. seria insuficiente para promover o cumprimento da meta de inflação no horizonte relevante – o que, de fato, se mostrou verdadeiro. A autoridade monetária passou a contar com a mobilidade do horizonte relevante (sempre 18 meses adiante, não mais o ano-calendário no regime de meta de inflação contínua) para, progressivamente, aproximar a inflação projetada da meta de 3,0%.

Gráfico 8: Taxa Selic (%a.a., 2023-2025)

Fonte: BCB

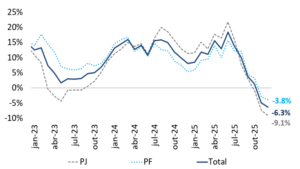

Ainda que a restrição monetária tenha sido insuficiente, ela existiu. E isso foi visível no comportamento do mercado de crédito. No decorrer de 2025, os indicadores relativos ao volume de crédito no Sistema Financeiro Nacional (SFN) apresentaram desaceleração. Tanto o crescimento dos saldos como o ritmo das concessões de crédito se mostraram mais lentos ao final do ano do que no seu início, movimento particularmente marcante se focarmos nos fluxos, a partir de meados do ano (gráfico 9). A redução dos volumes esteve associada ao aumento dos custos e à aceleração da inadimplência, especialmente no crédito livre às pessoas físicas, condensando todos os efeitos clássicos de uma maior restrição monetária. O desempenho só não foi mais fraco devido à implementação de políticas públicas de crédito direcionado, suavizando o tombo nas concessões (especialmente às empresas), e à criação do crédito consignado ao trabalhador (“Consignado CLT”), com efeitos já perceptíveis no crédito consignado total, ainda que sem mudar a sua macro dinâmica. Ressalte-se, por fim, que o crédito amplo (crédito bancário e não-bancário) seguiu relativamente vigoroso, com a disseminação de operações nos mercados de capitais que suavizaram os efeitos da restrição monetária. Novamente, as empresas parecem ter sido as maiores beneficiárias.

Gráfico 9: Concessão de crédito (taxa interanual, média móvel trimestral, com ajuste de dias úteis)

Fonte: BRCB, com dados do BCB

O debate monetário evoluiu no decorrer do ano, abrindo perspectivas para uma calibração da restrição monetária em 2026. Na Ata da decisão do COPOM de dez/25, a autoridade monetária explicou que a sua comunicação evoluiu durante 2025 para definir estágios da condução da política monetária: (i) elevação da taxa Selic; (ii) interrupção da elevação e avaliação de suficiência do ajuste prévio; (iii) reconhecimento da suficiência e debate sobre adequação da estratégia, no sentido da manutenção dos juros por período bastante prolongado ter efeitos perceptíveis sobre a inflação; (iv) reconhecimento da adequação e abertura de um debate sobre a calibração da restrição monetária. Todos os estágios foram conduzidos em função do comportamento dos dados e da avaliação do balanço de riscos prospectivos, mantendo uma postura cautelosa frente às enormes incertezas. Chegamos, assim, com Selic em 15,00%a.a. ao fim de 2025 e um debate, não-conclusivo, sobre o início da flexibilização monetária em 2026.

O que esperamos de 2026: Um novo experimento monetário está em gestação

As eleições vão impactar os preços de ativos. E não estamos falando somente do ciclo político-eleitoral brasileiro. Enorme atenção tem sido dada às eleições presidenciais de 2026, em mais um aparente embate entre o Lulismo e o Bolsonarismo (agora, na figura de Flávio Bolsonaro), como fator de risco e oscilação nos preços de ativos. Não se pode perder de vista, no entanto, que 2026 será um ano eleitoral “pesado” em todo o mundo, com destaque para as eleições legislativas americanas (espalhando-se do início até o final do ano). Caso o Partido Republicano perca a maioria no Congresso, poderemos ter impactos expressivos sobre a viabilidade política da “agenda Trump”, levando a movimentos bruscos na precificação dos ativos americanos e mudando as condições de contorno globais. A usual volatilidade em anos eleitorais tende a ser ainda maior em 2026.

Esperamos pressão sobre a demanda agregada. O ano se inicia com a confluência de diversos vetores que, em nossa visão, irão liberar mais renda disponível na mão das famílias, tendo como pano de fundo o ciclo político-eleitoral. A isenção do IR para rendimentos até R$5.000,00, o mercado de trabalho apertado e o crescimento real da renda (especialmente na primeira metade do ano) darão a tônica do ano. Como se não bastasse, a multiplicação de iniciativas oficiais (extraorçamentárias) e a ampliação do crédito PJ em categorias específicas (direcionado e via mercados de capitais) darão algum suporte às empresas. Por sobre tudo isso, esperamos uma política fiscal ativa em 2026.

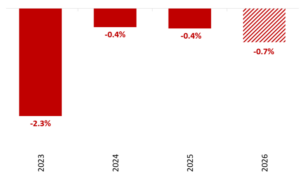

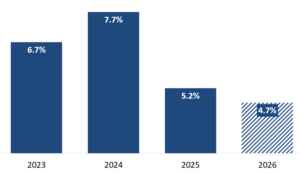

Ao contrário da maioria dos analistas, esperamos expansão fiscal em 2026. Utilizando as métricas orçamentárias, esperamos que o déficit primário avance para 0,7% do PIB, sendo quase 0,3p.p. superior ao observado em 2025 (gráfico 10). Nosso cenário central pressupõe dificuldades para o cumprimento da banda inferior da meta de resultado primário do arcabouço fiscal, mesmo após a aprovação de uma série de iniciativas, ao apagar das luzes de 2025, que podem gerar até 0,4% do PIB em arrecadação adicional. É importante frisar que as regras fiscais vêm sendo persistentemente flexibilizadas, reduzindo o esforço fiscal efetivamente necessário para o cumprimento das metas oficiais. Nada sugere que o debate fiscal será virtuoso no curto prazo; nesse sentido, a dívida/PIB avançará, segundo nossas estimativas, para 85% do PIB em 2026.

Gráfico 10: Resultado primário (% do PIB, 2023-2026(p))

Fonte: STN e BRCG

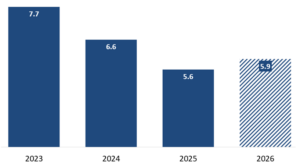

Ao contrário da maioria dos analistas, não vemos uma piora material do mercado de trabalho em 2026. Após o desemprego historicamente baixo em 2025, espera-se certo ajuste no mercado de trabalho em meio à redução do ímpeto econômico e menor crescimento da população ocupada. No entanto, entendemos que esse ajuste será bastante tênue, mantendo o mercado de trabalho pressionado e a taxa de desemprego abaixo da NAIRU durante todo o ano. Estimamos que a taxa média de desemprego será de 5,9% em 2026, somente um pouco acima do patamar de 2025 (gráfico 11). Tal aumento da taxa de desemprego será insuficiente para representar um alívio relevante à economia, ajudando a manter a demanda agregada sob pressão.

Gráfico 11: Taxa de desemprego (%, média do ano, 2023-2026(p))

Fonte: IBGE e BRCG

O crescimento real da renda continuará robusto, com um viés positivo derivado da isenção do Imposto de Renda. Em ambiente de pressão consistente e pouco ajuste nos volumes, as pressões salariais e de renda seguirão elevadas. De acordo com as nossas estimativas, o crescimento real da massa salarial ampliada será levemente superior a 4,5% em 2026, construído sobre expansões vigorosas nos anos anteriores (gráfico 12). Importa notar que as estimativas para o crescimento real da massa salarial não incorporam, formalmente, os efeitos da isenção do Imposto de Renda, posto que a métrica não controla adequadamente para as mudanças na tributação. Isso posto, se pensarmos na disponibilidade de recursos às famílias, a taxa de crescimento pode ser ainda maior em 2026.

Gráfico 12: Massa salarial ampliada (taxa de crescimento anual, 2023-2026(p))

Fonte: BRCG

O crescimento do PIB deverá desacelerar para +1,6% em 2026. Mas o foco deve estar no descasamento entre demanda e oferta. Esperamos uma redução do crescimento econômico em 2026, refletindo menores expansões na agropecuária, nos serviços e nos impostos líquidos, contraposta a um crescimento mais intenso da indústria (tabela 4). Distribuindo esse crescimento pela demanda, vemos aceleração do crescimento do consumo das famílias e do governo, redução dos investimentos e uma maior contribuição do setor externo ao crescimento. A demanda interna deve operar por sobre a oferta, com essa pressão limitando a capacidade de uma desinflação perene na economia. Em nossa visão, o balanço de riscos sugere que o descasamento entre demanda e oferta pode ser ainda maior do que vislumbramos em nosso cenário-base.

Tabela 4: Crescimento do PIB (% anual, componentes da oferta e da demanda, 2023-2026(p))

Fonte: IBGE e BRCG

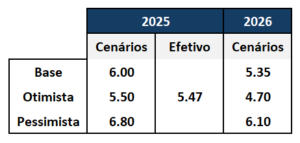

As perspectivas para a taxa de câmbio são anormalmente incertas, com cenário-base em R$5,35/US$ ao final do ano. Como sempre, entendemos que os fatores externos são dominantes para determinação da cotação da moeda. Em 2026, porém, soma-se o ciclo eleitoral doméstico (que, naturalmente, tende a aumentar a contribuição relativa de questões internas) a uma enorme incerteza quanto à direção de vetores externos relevantes, com destaque absoluto para a posição da divisa americana no mundo. No cenário central, a moeda terminará 2026 em R$ 5,35/US$. Segundo nossos modelos, realizações favoráveis levariam a cotação da moeda a R$4,70/U$, em contraposição a realizações desfavoráveis que implicariam em cotação de R$ 6,10/US$ ao fim do ano (tabela 5). A dispersão de cenários possíveis é gigantesca, refletindo estados da natureza absolutamente distintos.

Tabela 5: Taxa de câmbio R$/US$ (cenários alternativos, 2025 e 2026)

Fonte: BCB e BRCG

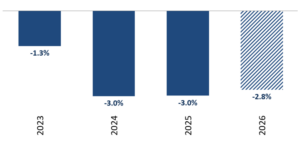

O déficit em conta corrente seguirá relativamente elevado, em princípio com financiamento externo suficiente. Em ambiente global ainda desorganizado, com pressão sobre a demanda doméstica brasileira e, no cenário central, com uma moeda relativamente bem-comportada, esperamos que o déficit em conta corrente siga em patamares relativamente elevados em 2026. Estimamos um déficit externo de US$67,1 bi (2,8% do PIB) neste ano, virtualmente o mesmo patamar registrado em 2025 (gráfico 13). Em princípio, o financiamento será suficiente, mantendo a restrição externa inativa em nossa economia. Não se pode descartar, no entanto, que mudanças bruscas ocorram, com efeitos sobre os fluxos de capitais e o financiamento externo agregado. Atenção, neste aspecto, para a provável redução do diferencial de juros, que tornará as operações de carry trade menos atrativas.

Gráfico 13: Resultado em conta corrente (% do PIB, 2023-2026(p) )

Fonte: BCB e BRCG

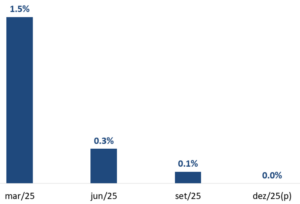

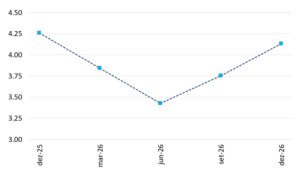

O IPCA deve terminar 2026 em 4,1%, com dinâmicas bem distintas entre o primeiro e o segundo trimestres do ano. A primeira metade do ano será marcada por uma redução importante da inflação acumulada em 12 meses, depois de um repique, em janeiro, derivado de base comparativa desfavorável. No cenário central, o IPCA acumulado atingirá valores abaixo de 3,5% no decorrer do 2º trimestre. Tal dinâmica reflete não somente os efeitos defasados da restrição monetária, mas, principalmente, bases comparativas favoráveis e dinâmicas exógenas benignas. Logo, não vemos um cenário de desinflação perene e consistente. Com a exaustão da base comparativa favorável e crescente pressão sobre a demanda agregada, quanto mais próximos estivermos das eleições domésticas, esperamos que o IPCA acumulado em 12 meses avance na segunda metade do ano, para terminar 2026 em 4,1% (gráfico 14). Esse “formato da inflação” representará um desafio adicional à condução da política monetária.

Gráfico 14: Projeção de IPCA até o fim de 2026 (% acumulado em 12 meses, média nos trimestres)

Fonte: IBGE e BRCG

O ambiente não sugere espaço para uma grande flexibilização monetária. Entretanto, esperamos que a Selic recue para 12,00%a.a. em 2026. Em função de mudanças na sinalização do Banco Central, ocorridas na reunião do COPOM de janeiro de 2026, esperamos que o ciclo de flexibilização monetária comece ainda no 1º trimestre do ano, na reunião do COPOM de março. Em nossa visão, toda a narrativa de cautela foi posta em xeque quando a autoridade monetária reintroduziu o forward guidance, mesmo sob intensa incerteza, na primeira reunião de 2026. As justificativas apresentadas (redução da incerteza no curto prazo, desinflação corrente e fechamento da diferença entre as expectativas de mercado e a meta) nos pareceram extremamente frágeis, quanto mais se notarmos que tanto as projeções condicionais do BCB como as expectativas de mercado ainda se encontram acima da meta no horizonte relevante. Ocorreu uma “revelação de tipo”, com o Comitê abraçando uma avaliação dovish do cenário. Esperamos um ciclo de 300bps de flexibilização monetária, com 6 reduções consecutivas de 0,5p.p. na taxa básica, até atingir 12,00% na reunião do COPOM de novembro.

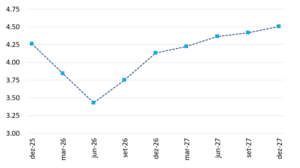

Uma Selic a 12,00%a.a. não conseguirá promover a convergência da inflação à meta. Este “experimento monetário” cobrará o seu preço. De acordo com os nossos modelos, essa trajetória de Selic levará a uma aceleração da inflação no horizonte relevante, com o descumprimento do regime de metas de inflação (ou seja, inflação projetada acima de 4,5%) ao final de 2027 (gráfico 15). Nosso cenário-base considera as pressões de demanda e a trajetória de taxa de câmbio descritas neste relatório. Realizações mais benignas do cenário suavizariam a divergência inflacionária, ao passo que realizações menos favoráveis tornariam o trabalho do Banco Central mais delicado. De toda forma, levar a taxa Selic a 12,00%a.a. é uma escolha arrojada com o atual balanço de riscos. Com isso, antecipamos que haverá necessidade de elevação dos juros em 2027. Mas isso é debate para publicações futuras.

Gráfico 15: Projeção de IPCA até o fim de 2027 (% acumulado em 12 meses, média nos trimestres)

Fonte: IBGE e BRCG

[1] Fatores externos são o DXY (USD vs as principais moedas do G7), o CRB (preços de commodities), o retorno da Treasury de 10 anos, uma métrica de risco (high yield) de títulos de países emergentes e a componente do risco-Brasil motivada por questões internacionais. O diferencial de juros mede a diferença dos juros de 1 ano entre Brasil e Estados Unidos. Os fatores domésticos são obtidos por resíduo, sendo a parcela do movimento do risco-Brasil não explicada por questões externas.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 13 de fevereiro de 2026 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.