DESTAQUE BRCG | BRASIL

Taxa de câmbio: Eventos geopolíticos e a importância dos preços de commodities

Livio Ribeiro (livio.ribeiro@brcg.com.br)

21/04/2026

Bottom line: A apreciação cambial observada desde o início das hostilidades no Oriente Médio foi motivada integralmente por fatores globais, com destaque absoluto para os preços de commodities – e, dentre eles, para os preços de petróleo. Paralelos com o ocorrido na invasão da Ucrânia pela Rússia (2022) são imprecisos, ainda que, em ambos os eventos, os preços de commodities sejam o principal vetor a subsidiar o fortalecimento do Real.

Introdução

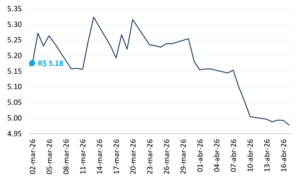

Desde o início das hostilidades no Oriente Médio, a taxa de câmbio brasileira apreciou, rompendo a barreira “psicológica” do R$5,00/US$. A despeito da elevada incerteza gerada pela guerra entre Irã, Estados Unidos e Israel, que já se converteu em um conflito regional com implicações globais, a taxa de câmbio (BRL) se fortaleceu desde o início das hostilidades no Oriente Médio (sábado, 28 de fevereiro de 2026)[1], rompendo a barreira de R$5,00/US$ no dia 13 de abril de 2026. O movimento foi particularmente intenso a partir de 20 de março de 2026, quando a moeda atingiu um pico local de R$5,32/US$ (gráfico 1)[2].

Gráfico 1: Cotação da moeda (R$/US$, desde o início dos conflitos)

Fonte: BCB

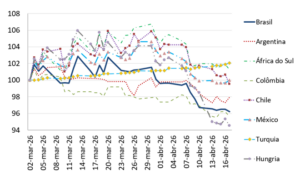

Sempre há uma “tentação” de justificar os movimentos cambiais em função de dinâmica locais (idiossincráticas). A realidade não poderia ser mais diferente. Desde o início do conflito, observamos uma tendência generalizada de apreciação nas moedas emergentes, com poucas exceções (gráfico 2). Isso sugere fortemente que fatores comuns (globais) dominaram a dinâmica recente, ainda que eles possam ter sido “temperados” por questões particulares a cada moeda (país). O fortalecimento recente do BRL está longe de ter sido uma excepcionalidade, ainda que pareça relativamente intenso frente ao ocorrido em outras moedas.

Gráfico 2: Desempenho relativo de moedas emergentes selecionadas (02 de março de 2026=100)

Fonte: Bloomberg

Questões particulares (idiossincráticas) ocorrem em profusão, em todos os países, e precisam ser consideradas nos movimentos cambiais relativos. Desde o início do conflito no Oriente Médio, diversos países têm implementado políticas mitigatórias, especialmente nos preços de combustíveis, de forma a minimizar os impactos do choque negativo em curso. O tamanho dessas políticas, nisso incluindo seus custos fiscais, é parte importante da análise do comportamento recente dos preços relativos. Mais ainda, os países podem ser exportadores ou importadores dos bens cujos preços estão sendo afetados, inclusive indo além dos combustíveis; haverá, portanto, vencedores e perdedores, com efeitos sobre as cotações cambiais. Por fim, indo além das questões ligadas ao Oriente Médio, diversos países passam – ou passarão – por ciclos políticos-eleitorais em 2026, eventos naturalmente delicados e que tendem a ser ainda mais intensos em função do atual ambiente. Na medida do possível, a análise do comportamento de uma determinada moeda precisa considerar essa multiplicidade de temas e efeitos.

Sendo por construção bastante diverso e realisticamente difícil, o debate cambial costuma ser dominado por “narrativas”. É necessário ir além disso. Nos últimos anos, a BRCG tem desenvolvido e otimizado modelos que se prestam a (tentar) transformar as narrativas em questões mensuráveis. Não há modelo correto para avaliação da taxa de câmbio, mas, respeitados os limites técnicos e o escopo de cada metodologia, se pode construir uma avaliação mais rigorosa e consistente de tema tão relevante.

Esse relatório aplica metodologias já utilizadas pela BRCG para avaliar os movimentos da taxa de câmbio brasileira, focando no período desde o início dos conflitos no Oriente Médio. Seguindo publicações anteriores[3], atualizamos os nossos modelos focados na taxa de câmbio nominal de curto prazo (pareamento e decomposição pelos fundamentos) para oferecer uma avaliação organizada da dinâmica recente, procurando compreender a importância de questões globais (comuns) e locais para os movimentos observados no BRL. Por fim, utilizamos os modelos de decomposição para comparar o comportamento da moeda entre os eventos geopolíticos de 2022 (invasão da Ucrânia pela Rússia) e 2026 (guerra no Oriente Médio), dando mais estrutura a uma narrativa que tem sido crescentemente utilizada para justificar apostas em uma apreciação adicional da moeda brasileira nos meses vindouros[4].

Um primeiro olhar: Os modelos de pareamento (“preço-sombra”)

Uma primeira forma de avaliar as contribuições de vetores externos e internos para o comportamento da moeda é através dos modelos de pareamento. Neles, se estabelece um conjunto de moedas que possuam características comparáveis ao BRL (denominadas “moedas-pares”) e delas se extrai, através de métodos estatísticos, um comportamento comum que resulte em um “preço-sombra” – ou seja, o que teria sido o comportamento do BRL se ele emulasse o observado para um determinado grupo-controle. Tipicamente, a diferença entre o BRL e o “BRL-sombra” é interpretada como a componente local (idiossincrática) dos movimentos cambiais.

Não há um conceito absoluto para determinar o grupo-controle. E, com isso, o “BRL-sombra” obtido pode mudar, por vezes sensivelmente. O caso do BRL é particularmente interessante, posto que a moeda brasileira é, ao mesmo tempo, percebida como (i) uma moeda de carry trade[5]; (ii) parte do grupo de emergentes high yield[6]; (iii) uma commodity currency[7], crescentemente associada aos preços de petróleo, (iv) ao menos regionalmente, funciona como lastro, reserva de valor e unidade de denominação comercial. São, portanto, múltiplos controles possíveis, o que implica em múltiplos “BRL-sombra” e, eventualmente, em múltiplas interpretações acerca da contribuição relativa entre o global e o local para aos movimentos cambiais.

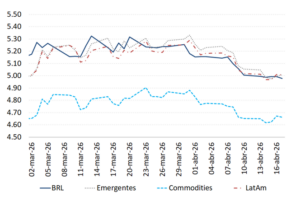

Utilizamos três grupos-controle para avaliar o comportamento recente da nossa moeda, ampliando o escopo em relação a relatórios anteriores. No primeiro, foram utilizadas commodity currencies, tanto de países emergentes como de desenvolvidos, criando um “BRL-commodities”[8]. No segundo, foram utilizadas moedas de países emergentes, selecionados por suas características econômicas e institucionais, criando uma “BRL-emergentes”[9]. Por fim, a análise ficou mais concentrada em moedas de países de América Latina, criando um “BRL-LatAm”[10]. A comparação entre essas estatísticas e o BRL, desde o início das hostilidades no Oriente Médio, pode ser observada abaixo (gráfico 3).

Gráfico 3: BRL vs. BRL-sombra (métricas alternativas, desde o início das hostilidades no Oriente Médio)

Fonte: BCB e BRCG

A depender do grupo-controle utilizado, os resultados podem ser completamente diferentes. Como se pode ver no gráfico acima, o comportamento do BRL praticamente mimetizou o que seria sugerido pelo “BRL-emergentes” e pelo “BRL-LatAm” desde o início dos conflitos, sugerindo, nestes casos, uma evidente dominância de fatores globais para a dinâmica cambial recente. Já em relação ao “BRL-commodities”, a situação é completamente diferente, com a moeda permanecendo mais depreciada do que o sugerido pelo “preço-sombra” durante todo o período, o que, em termos da metodologia utilizada, se traduziria em uma persistente componente idiossincrática negativa (ou seja, que leva a uma moeda “mais depreciada do que deveria”).

É necessário ter parcimônia no uso desta metodologia, respeitando os seus limites. A interpretação da diferença entre o BRL e o seu “preço-sombra” como a componente idiossincrática da moeda exige controles adicionais, nem sempre lembrados. Em primeiro lugar, não há razão objetiva para preferir um grupo-controle ao outro, contanto que sobrevivam aos testes estatísticos necessários – ou seja, as interpretações divergentes expostas acima podem ser, em princípio, perfeitamente válidas. Em segundo lugar, e mais importante, para que as diferenças entre o BRL e um “BRL-sombra” sejam realmente um indicador “da componente local” é necessário que (i) as questões particulares nas moedas de um determinado grupo-controle ao menos se cancelem, e que (ii) os impactos de choques globais sejam relativamente homogêneos dentro do grupo-controle. Objetivamente, essas condições são virtualmente impossíveis de se observar na prática.

A avaliação dos movimentos cambiais precisa ser feita com ainda mais estrutura. Os modelos de pareamento são úteis, com custo de implementação relativamente baixo e fornecendo uma intuição inicial para avaliar a dinâmica cambial. Podem, no entanto, levar a interpretações equivocadas sobre a relevância relativa dos vetores global e local, não raro sendo inconclusivos. Esse debate precisa ser feito de forma ainda mais estruturada.

Cavando mais fundo: A decomposição pelos fundamentos

A decomposição dos movimentos da moeda entre fatores globais e locais está longe de ser uma tarefa trivial. Sempre destacamos[11] que a taxa de câmbio nominal é uma variável que combina características financeiras (altamente sensível no curto prazo, respondendo às oscilações e humores do mercado) e reais (sendo o principal preço associado aos fluxos internacionais de bens, serviços e investimentos), sendo virtualmente impossível modelá-la de forma a abarcar, simultaneamente, ambas as dinâmicas.

O modelo de decomposição pelos fundamentos prioriza o enfoque financeiro. A taxa de câmbio deve responder, em uma determinada janela temporal, a variáveis que meçam os humores do mercado e as mudanças de percepção dos agentes. Concentramos a análise em um acompanhamento diário das cotações cambiais, permitindo que a importância dos seus determinantes varie no tempo, de forma a captar as mudanças nos humores do mercado. As estimativas são feitas em horizontes móveis, com janela ótima de estimação sendo definida, e continuamente avaliada, por critérios estatísticos.

O modelo estimado parte da avaliação da cotação cambial como função de um vetor de fundamentos. A contribuição da variação dos fundamentos para o comportamento da moeda em determinada janela temporal é dada por

onde ![]()

![]() mede a importância da cotação da moeda ontem para a determinação da cotação da moeda hoje, e

mede a importância da cotação da moeda ontem para a determinação da cotação da moeda hoje, e ![]() é um vetor de fundamentos (posição global do dólar americano[12], preços de commodities[13], uma métrica de percepção global de risco, nesse caso medida pelo retorno dos títulos governamentais americanos de prazos mais longos[14], o diferencial de juros entre a economia doméstica e estrangeira[15] e uma métrica de risco local, como o Credit Default Swap (CDS) brasileiro[16], que determinam a atual cotação cambial[17]. Em estado estacionário (t=t-1)[18], a equação (1) pode ser reescrita como

é um vetor de fundamentos (posição global do dólar americano[12], preços de commodities[13], uma métrica de percepção global de risco, nesse caso medida pelo retorno dos títulos governamentais americanos de prazos mais longos[14], o diferencial de juros entre a economia doméstica e estrangeira[15] e uma métrica de risco local, como o Credit Default Swap (CDS) brasileiro[16], que determinam a atual cotação cambial[17]. Em estado estacionário (t=t-1)[18], a equação (1) pode ser reescrita como

onde ![]()

![]() .

.

Há um refinamento necessário no risco-país, para a sua correta interpretação como uma variável local. Tomando por base o vetor de fundamentos acima descrito, resulta claro que o CDS Brasil seria, em princípio, a variável a medir a contribuição de eventos domésticos na cotação da moeda. No entanto, é perfeitamente possível que ocorra uma mudança no risco local que seja motivada por um evento externo (por exemplo, uma generalizada mudança no risco de países emergentes), de forma que o CDS Brasil não deve ser entendido, obrigatoriamente, como uma métrica puramente local (idiossincrática). Assim, é necessário utilizar um procedimento equivalente ao das equações (1) e (1’) no risco-Brasil, tal como em

e

onde ![]()

![]() é um vetor de fundamentos globais que afetam a nossa métrica de risco e

é um vetor de fundamentos globais que afetam a nossa métrica de risco e ![]() é a sua forma reescrita em estado estacionário. O resíduo da equação (2’) é interpretado como a componente idiossincrática do risco-país e é sobre ele que será construída a contribuição verdadeiramente local para o movimento cambial.

é a sua forma reescrita em estado estacionário. O resíduo da equação (2’) é interpretado como a componente idiossincrática do risco-país e é sobre ele que será construída a contribuição verdadeiramente local para o movimento cambial.

É possível utilizar o conjunto de equações apresentado para decompor a variação cambial, entre quaisquer datas, em contribuições dos vetores global, diferencial de juros e local. As contribuições serão o produto das variações dos fundamentos por seus respectivos pesos, de acordo com as elasticidades estimadas em uma determinada janela de tempo. De forma genérica, a decomposição da variação da cotação da moeda será dada por

![]()

![]()

onde ![]()

![]() são fatores globais,

são fatores globais, ![]() é o diferencial de juros e

é o diferencial de juros e ![]() é a componente local (residual) da variação da moeda entre dois momentos, t e t-n. O período de avaliação da decomposição importará para o resultado observado, com janelas diferentes levando a distintas variações dos fundamentos e a distintos pesos (elasticidades) estimados.

é a componente local (residual) da variação da moeda entre dois momentos, t e t-n. O período de avaliação da decomposição importará para o resultado observado, com janelas diferentes levando a distintas variações dos fundamentos e a distintos pesos (elasticidades) estimados.

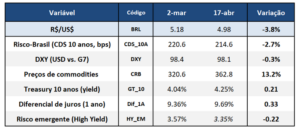

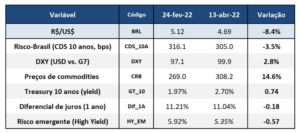

Desde o início da guerra no Irã, o BRL apreciou 3,8%. Uma análise inicial dos fundamentos (tabela 1) deixa claro que o principal movimento ocorreu nos preços referenciais de commodities (CRB), com uma valorização de +13,2% puxada, principalmente, pela correção das cotações internacionais de combustíveis (notadamente petróleo bruto e gasolina). Também ocorreram movimentos notáveis nos juros (seja o juro longo americano, seja o diferencial de juros doméstico e externo) e na percepção de risco (local ou emergente), com descompressão a despeito da grande incerteza prospectiva.

Tabela 1: Premissas do exercício de decomposição (BRL vs. fundamentos, desde o início das hostilidades no Oriente Médio)

Fonte: Bloomberg, FRED, Thomsom Reuters, BCB e BRCG

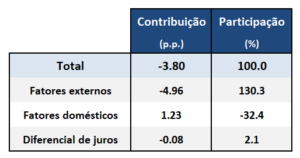

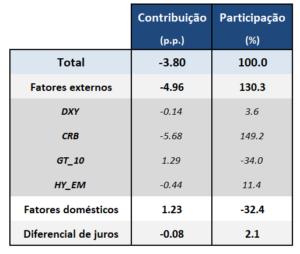

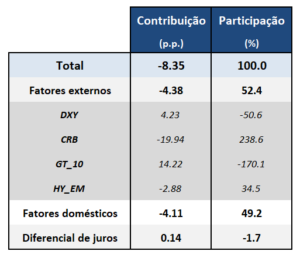

A apreciação cambial observada desde o início da guerra no Oriente Médio foi motivada por fatores externos. A imensa maioria dos fundamentos operou para apreciar a taxa de câmbio no período, sendo a Treasury de 10 anos a única exceção (tudo mais constante, um aumento da Treasury pressiona a cotação do BRL). Ainda assim, não é óbvio, de imediato, qual seria a contribuição dos vetores externo e interno ao movimento observado. Utilizando o instrumental definido entre as equações (1) e (3), a tabela 2 decompõe o movimento do BRL no período entre fatores globais e locais: não somente todo o movimento foi motivado por fatores externos, como fatores domésticos operaram na direção contrária (ou seja, reduziram a apreciação que seria sugerida pelos fatores globais e pelo diferencial de juros).

Tabela 2: Decomposição da variação cambial desde o início das hostilidades no Oriente Médio (02 de março de 2026 a 17 de abril de 2026)

Fonte: BRCG

A imensa parte do movimento externo derivou dos preços de commodities. Com variação bastante superior à observada nos outros fundamentos, os preços de commodities emergem como um candidato natural a fundamento preponderante no período. De fato, isso é exatamente o resultado observado ao abrirmos a contribuição dos fatores externos ao movimento cambial[19] (tabela 3): desde o início das hostilidades no Oriente Médio, é seguro dizer que a moeda brasileira se comportou como uma commodity currency.

Tabela 3: Decomposição da variação cambial desde o início das hostilidades no Oriente Médio – corte alternativo (02 de março de 2026 a 17 de abril de 2026)

Fonte: BRCG

O desempenho passado não é garantia de desempenho futuro. Os modelos desenvolvidos pela BRCG consideram, de forma explícita, a possibilidade de que o peso relativo dos fundamentos mude ao longo do tempo. Em termos técnicos, isso se traduz na opção por estimativas em janelas móveis, permitindo que as elasticidades estimadas para cada fundamento oscilem conforme novas janelas de dados são utilizadas. Nesse sentido, o fato de termos os preços de commodities como fundamento dominante desde o início da guerra no Irã não é garantia de que isso continuará a ocorrer no futuro.

Análise comparativa: Invasão da Ucrânia (2022) vs. Guerra no Irã (2026)

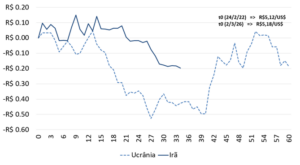

Desde o início das atuais hostilidades no Oriente Médio, paralelos começaram a ser traçados com o ocorrido após a invasão da Ucrânia pela Rússia (fev/2022). Decorridos aproximadamente 35 dias da invasão russa em 2022, a taxa de câmbio brasileira atingiu cotações próximas a R$4,60/US$, com um fortalecimento de pouco mais de R$0,50 frente ao ponto inicial de R$5,12/US$. No evento atual, o ponto de largada foi aproximadamente igual (R$5,18/US$) e a apreciação menor (aproximadamente R$0,20), no mesmo intervalo de tempo. O evento da Ucrânia tem sido usado, por muitos, como um sinal do que pode ocorrer com a moeda brasileira no futuro próximo (gráfico 4), sugerindo espaço para uma relevante apreciação adicional.

Gráfico 4: Invasão da Ucrânia (2022) vs. Guerra no Irã (2026) – Movimentos do BRL (R$ centavos, dias decorridos desde o início)

Fonte: BRCG

Em princípio, esse tipo de paralelo histórico faz muito pouco sentido. Não há razão objetiva para que a história se repita: o comportamento dos fundamentos e a importância (contribuição) de cada um deles para os movimentos cambiais pode (deve) ser completamente diferente em dois eventos históricos distintos. Dessa forma, é interessante estruturar a análise em função dos movimentos ocorridos nos fundamentos e na contribuição de cada um deles para os movimentos cambiais na mesma janela desde o início das hostilidades (34 dias corridos), replicando as informações presentes nas tabelas 1, 2 e 3 para o evento de 2022.

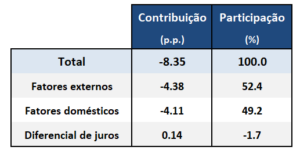

Decorridos os primeiros 34 dias desde a invasão da Ucrânia em 2022, a taxa de câmbio brasileira apreciou 8,4%. A análise dos fundamentos no período (tabela 4) sugere movimentos mais intensos e heterogêneos. Tivemos vetores operando para o fortalecimento da moeda, tal qual em 2026 (queda do risco, seja o risco-país ou o emergente e aumento dos preços de commodities) e, em contraposição, mais fundamentos operando para um enfraquecimento do Real (fortalecimento global do USD, aumento dos juros americanos e redução do diferencial de crescimento). Ainda assim, o movimento cambial foi mais intenso em 2022 do que em 2026. Tudo isso sugere que a estrutura da contribuição dos fundamentos deve ser completamente diferente entre os dois eventos geopolíticos.

Tabela 4: Premissas do exercício de decomposição (BRL vs. fundamentos, desde o início das hostilidades na Ucrânia)

Fonte: Bloomberg, FRED, Thomsom Reuters, BCB e BRCG

A apreciação cambial observada das primeiras semanas após a invasão da Ucrânia teve contribuições bastante equilibradas entre fatores externos e domésticos. Em marcada contraposição ao observado em 2026, a decomposição da apreciação cambial posterior à invasão da Ucrânia teve contribuições bastante parelhas entre os fatores externos e o resíduo local (tabela 5), nisso incluindo a operação da componente doméstica como um reforço da apreciação cambial observada. O modelo de contribuição pelos fundamentos sugere que a comparação entre os eventos de 2022 e de 2026 é, de fato, um tanto questionável.

Tabela 5: Decomposição da variação cambial desde o início das hostilidades na Ucrânia (24 de fevereiro de 2022 a 13 de abril de 2022)

Fonte: BRCG

A despeito da marcante diferença, há uma similaridade importante: os preços de commodities foram o fundamento dominante nos dois eventos. Tal como em 2026, o crescimento dos preços de commodities foi, na invasão do Ucrânia, o vetor com maior contribuição individual para a apreciação cambial observada (tabela 6). Essa talvez seja a razão para que paralelos estejam sendo traçados entre os dois eventos geopolíticos: em ambos os casos, o BRL se comportou como uma commodity currency, ainda que isso seja bem mais evidente no ajuste ora em curso

Tabela 6: Decomposição da variação cambial desde o início das hostilidades na Ucrânia (24 de fevereiro de 2022 a 13 de abril de 2022)

Fonte: BRCG

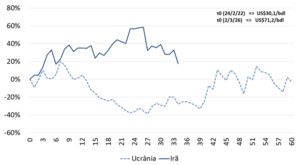

Aprofundando essa análise, voltamos a enxergar uma diferença relevante, ligada ao comportamento dos preços de petróleo. Dentro do CRB (a métrica utilizada para os preços de commodities), os preços de petróleo (referência WTI[20]) respondem por pouco menos de 25% do índice. Em marcante diferença entre os eventos geopolíticos de 2022 e 2026, os preços de petróleo têm tido, hoje, valorização bastante superior (gráfico 5), mesmo considerando um preço inicial sensivelmente mais elevado.

Gráfico 5: Invasão da Ucrânia (2022) vs. Guerra no Irã (2026) – Movimentos dos preços de petróleo (variação percentual, dias decorridos desde o início das hostilidades)

Fonte: BRCG

Nesse sentido, talvez seja interessante considerar um ajuste de narrativa: Mais do que uma commodity currency, o BRL vai se transformando em uma oil currency, o que é perfeitamente alinhado ao aumento da produção e das exportações brasileiras de petróleo bruto nos últimos anos. Com perspectivas de crescimento contínuo desse setor, tanto na economia brasileira como na pauta exportadora, o comportamento dos preços de petróleo tende a ganhar cada vez mais importância para o comportamento futuro de nossa taxa de câmbio. Essa é uma proposição que merece discussão específica, a ser feita em relatório futuro.

[1] A guerra direta e de larga escala envolvendo Estados Unidos, Israel e Irã começou em 28 de fevereiro de 2026, com ataques aéreos coordenados (“Operação Fúria Épica”) contra instalações militares e nucleares iranianas, após intensificação de tensões durante as semanas anteriores. O conflito gerou ataques retaliatórios iranianos e vem durando desde então, com crescentes impactos sobre o risco e a incerteza globais. Para fins desse relatório, o início das hostilidades será marcado no dia 02 de março de 2026, primeiro útil após os referidos ataques.

[2] Com possibilidade de liquidez prejudicada pelo feriado de Tiradentes (terça-feira, 21 de abril de 2026), optou-se por definir o corte da análise em 17 de abril de 2026.

[3] Disponíveis em https://brcg.com.br/destaque-brcg/

[4] Ver https://exame.com/invest/mercados/dolar-subiu-no-1o-mes-da-guerra-com-o-ira-mas-caiu-no-conflito-com-a-ucrania-por-que/ e https://gauchazh.clicrbs.com.br/colunistas/marta-sfredo/noticia/2026/04/real-tem-sexta-maior-valorizacao-entre-116-moedas-com-guerra-no-ira-cmo09igau011p0174jxu74hac.html

[5] O Brasil possui elevado diferencial entre os juros domésticos e internacionais, além de mercados financeiros domésticos suficientemente profundos, que possibilitando operações de arbitragem em volume suficiente.

[6] Possui risco doméstico mais elevado, com retornos condizentes.

[7] O país é exportador líquido de commodities, e, em alguns mercados específicos, se pode dizer que tem algum poder de mercado (ou seja, é price maker).

[8] As moedas selecionadas através de testes estatísticos diversos foram o rand sul-africano (ZAR), o peso argentino (ARS), o peso chileno (CLP), o peso colombiano (COP), o sol peruano (PEN), o dólar australiano (AUD) e o dólar neozelandês (NZD).

[9] As moedas selecionadas foram o rand sul-africano (ZAR), o peso argentino (ARS), o peso chileno (CLP), o peso colombiano (COP), o sol peruano (PEN), a lira turca (TRY), o peso mexicano (MXN), o zloty polonês (PLN) e o florim húngaro (HUF).

[10] As moedas selecionadas foram o peso argentino (ARS), o peso chileno (CLP), o peso colombiano (COP), o sol peruano (PEN) e o peso mexicano (MXN).

[11] Mais informações em https://brcg.com.br/destaque-brcg/

[12] Utilizamos como proxy o DXY, que mede a força do dólar americano contra as principais moedas de países desenvolvidos, em uma cesta com pesos fixos. Se o dólar fortalece, a moeda brasileira deprecia

[13] Utilizamos o CRB, índice que compila as cotações de aproximadamente duas dezenas de commodities, agrícolas, industriais, minerais e energéticas. Como o Brasil é um exportador líquido, se os preços sobem, a moeda aprecia.

[14] Utilizamos o retorno da Treasury de 10 anos. Se o retorno da Treasury aumenta, a moeda brasileira deprecia.

[15] Após diversos testes, o diferencial de juros “vencedor” foi o de um ano. Se o diferencial aumenta (ou seja, ocorre um aumento relativo nos juros brasileiros), a nossa moeda aprecia.

[16] Após diversos testes, a métrica de risco-país “vencedora” foi a de 10 anos. Se o risco-país aumenta, a moeda brasileira deprecia.

[17] O vetor de fundamentos é reavaliado continuamente, podendo incluir ou suprimir variáveis. Especificações anteriores do modelo incluíram índices de condições financeiras globais ou suprimiram os juros cobrados nos títulos americanos. Não há especificação correta, exigindo contínua avaliação dos parâmetros e da sua relevância, tanto econômica como estatística.

[18] O modelo é dinâmico. A alteração de um fundamento hoje muda a atual cotação cambial e, portanto, a taxa de câmbio de amanhã será afetada por esta alteração, de hoje, nos fundamentos. Esse raciocínio pode ser aplicado infinitas vezes, de forma que todos os valores futuros da taxa de câmbio são afetados pela alteração inicial dos fundamentos.

[19] A contribuição é a multiplicação da variação dos fundamentos pelo seu peso, obtido pelas elasticidades estimadas na janela móvel do modelo.

[20] O petróleo WTI (West Texas Intermediate) é um tipo de petróleo bruto de alta qualidade (leve e doce) extraído nos EUA, servindo como a principal referência de preços para a América do Norte. Caracteriza-se por baixo teor de enxofre e fácil refino, sendo negociado na bolsa NYMEX.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 19 de abril de 2026 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.