DESTAQUE BRCG | BRASIL

A ambiguidade fiscal brasileira

Matheus Rosa Ribeiro (matheus.ribeiro@brcg.com.br)

Livio Ribeiro (livio.ribeiro@brcg.com.br)

11/09/2025

Bottom line: Problemas de redação nas regras fiscais geram ambiguidade interpretativa e comprometem o seu enforcement. A institucionalidade brasileira parece, hoje, incapaz de nos conduzir a um caminho crível e previsível de consolidação fiscal.

A PEC 66/2023 foi aprovada em segundo turno no Congresso e promulgada em 9 de setembro, tornando-se a EC 136/2025. Inicialmente, a proposta estava focalizada em disciplinar os pagamentos de precatórios a nível municipal, mas sofreu importantes adições, ao longo da tramitação, ampliando o seu raio de impacto aos precatórios federais. O texto final reduz o esforço fiscal necessário para cumprir as metas de primário e abre espaço para gastos sob o limite de crescimento das despesas previsto no Arcabouço Fiscal.

Mesmo promulgado, o texto segue ambíguo com questões a serem esclarecidas. Tratamos dessa ambiguidade em Destaque BRCG anterior, publicado em agosto de 2025[1]. Com a Emenda Constitucional, as despesas com sentenças judiciais serão excluídas do cômputo da meta de primário a partir de 2027, sendo paulatinamente reincorporadas à meta, em um horizonte plurianual, dali em diante[2]. No entanto, não ficou claro se a exclusão será total ou parcial –especificamente, no que supera o sublimite de despesas com precatórios, válido até 2026. Essa indefinição está longe de ter efeitos residuais, com impacto que pode chegar a dezenas de bilhões de reais na gestão orçamentária da próxima administração federal. Em setembro de 2025, o secretário-executivo do Ministério do Planejamento e Orçamento (MPO), Gustavo Guimarães, apontou que o próprio governo tem a mesma dúvida, sem saber qual interpretação prevalecerá[3].

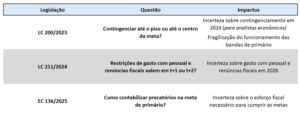

Dúvidas e ambiguidades na interpretação das regras têm gerado incertezas quanto à condução da política fiscal. No período pós-eleição de 2022, consolidou-se o diagnóstico de esgotamento da viabilidade da âncora fiscal vigente até então – o Teto de Gastos (EC 95/2016). A partir do fim de 2022, diversas regras fiscais foram aprovadas ou revistas, em um processo de repactuação do regime fiscal brasileiro. Contudo, incertezas relevantes acerca da interpretação das novas normas se tornaram excessivamente frequentes. Para além da discussão da EC 136/2025, problemas de redação comprometeram o funcionamento adequado das bandas da meta de resultado primário previstas no Novo Arcabouço Fiscal. Ademais, os limites de gastos com pessoal e de renúncias tributárias previstos para 2026 têm sido interpretados de maneira distinta pelo Executivo e por técnicos do Legislativo[4], gerando enorme confusão (tabela 1).

Tabela 1: Questões na interpretação de regras fiscais selecionadas

Elaboração: BRCG

Caso emblemático é o uso das bandas de primário no Novo Arcabouço Fiscal; até mesmo o governo reconhece que a interpretação predominante não é a mais desejável, mas foi incapaz de modificá-la. A Lei Complementar (LC) 200/2023 instituiu um sistema de bandas para a meta de resultado primário, permitindo acomodar choques ou desvios pontuais de até 0,25% do PIB. Todavia, ao longo da execução orçamentária de 2024, houve necessidade de contingenciar despesas e dúvidas sobre até qual patamar o governo o faria, respeitando o regramento fiscal vigente. O governo esclareceu que, segundo sua interpretação, não seria permitido contingenciar para além do piso da meta de primário. Com isso, eliminou-se o mecanismo de enforcement para a persecução da meta, comprometendo a flexibilidade de acomodação de choques que as bandas ensejariam. O Executivo tentou revisar a regra no pacote de ajuste fiscal do final de 2024, para poder legalmente perseguir a meta de primário, mas os trechos que tratavam do tema foram removidos da proposta durante a tramitação[5].

No pacote de medidas fiscais do fim de 2024, foi aprovada uma nova regra fiscal, que agora desperta importantes divergências interpretativas entre Executivo, Legislativo e Tribunal de Contas da União (TCU). A LC 211/2024 impôs que, a partir de 2025, haverá vedações orçamentárias no exercício subsequente à apuração de um déficit primário. Até que seja observado superávit anual, não se pode aprovar concessões, ampliações ou prorrogações de renúncias de receita, e o crescimento real das despesas com pessoal será limitado a 0,6%a.a.. No entanto, no Projeto de Lei de Diretrizes Orçamentárias de 2026 (PLDO 2026), o governo dispõe que as restrições não se aplicam ao Orçamento do ano que vem. Na interpretação do Executivo, o exercício “subsequente à apuração” seria 2027, uma vez que o primário de 2025 somente é apurado em janeiro de 2026.

Técnicos do Senado, da Câmara e do TCU estão se opondo ao Executivo na PLDO 2026. Em nota técnica conjunta, as consultorias do Senado e da Câmara contestam o disposto no PLDO 2026[6]. Segundo a nota, a LC 211/2024 é explícita ao impor vedações, para o exercício seguinte, em caso de déficit primário no exercício anterior, e o PLDO não teria competência para alterar isso. O TCU[7] tem interpretação similar, apontando que somente uma lei complementar poderia evitar que as vedações fossem válidas para a execução orçamentária de 2026. Ainda assim, o Executivo reafirmou a sua posição na Proposta de Lei Orçamentária Anual de 2026 (PLOA 2026), defendendo ser a “gramaticalmente adequada e alinhada com a intenção do legislador”[8]. O imbróglio, que impacta benefícios fiscais e gasto com pessoal em ano eleitoral, segue sem solução.

Problemas na clareza e no desenho das regras fiscais não devem ser desprezados. Regras fiscais são instrumentos reconhecidos para aprimoramento institucional, fortalecimento dos indicadores fiscais e redução da incerteza prospectiva. No entanto, a efetividade dessas regras depende da qualidade do desenho e da sua instrumentalização, nisso incluindo a comunicação com a sociedade. Choques recentes, de múltiplas naturezas (econômicas, climáticas e sanitárias), exigiram adaptações. Apesar da necessidade de certa flexibilidade, não se pode perder de vista o que é fartamente documentado na literatura: as regras fiscais precisam ser bem definidas e bem redigidas, evitando ambiguidades e garantindo enforcement eficaz[9].

É preciso equilibrar simplicidade, flexibilidade e enforcement das regras fiscais – o que claramente não tem acontecido no Brasil. Regras simples são compreendidas pelo público, aumentando o custo político do seu descumprimento. Regras flexíveis permitem a acomodação de choques, diminuindo os riscos de descumprimento. Regras com enforcement implicam no acionamento de punições e gatilhos para a correção de rota, mantendo o Erário alinhado aos compromissos assumidos. O desenho eficiente de regras fiscais envolve equilibrar esses critérios, em um balanço reconhecidamente delicado[10]. No entanto, as questões interpretativas envolvendo a LC 200/2023, a LC 211/2024 e a EC 136/2025 são sintomas de regras complicadas, inflexíveis e com baixo enforcement. Hoje, a institucionalidade fiscal brasileira parece incapaz de nos conduzir a um caminho crível e previsível de consolidação das contas públicas.

[1] Para mais informações, ver: https://brcg.com.br/pec-66-23-contornando-o-muro-fiscal-de-novo/

[2] A reinclusão se dará ao ritmo de, no mínimo, 10% do orçamento de despesas judiciais por ano, cumulativamente.

[3] Ver: https://valor.globo.com/brasil/noticia/2025/09/04/governo-ve-regime-permanente-para-sentencas-judiciais-no-orcamento.ghtml

[4] Ver: https://valor.globo.com/politica/noticia/2025/09/03/governo-tenta-evitar-gatilhos-em-caso-de-deficit.ghtml

[5] Ver: https://www.poder360.com.br/poder-economia/contingenciamento-de-2025-pode-mirar-centro-da-meta-afirma-ceron/ e https://istoedinheiro.com.br/pacote-fiscal-relator-da-pec-retira-dispositivo-que-apertava-regras-para-execucao-de-emendas

[6] Nota Técnica Conjunta 4/2025. Ver: https://www12.senado.leg.br/orcamento/documentos/estudos/tipos-de-estudos/notas-tecnicas-e-informativos/pldo-2026_notatecnicaconjunta_-1.pdf/view

[7] Acórdão 1983/2025.

[8] Ver a Mensagem Presidencial do PLOA 2026, disponível em: https://www.gov.br/planejamento/pt-br/assuntos/noticias/2025/com-previsao-de-superavit-nas-contas-publicas-governo-federal-envia-projeto-de-orcamento-de-2026-ao-congresso/mensagem-presidencial-ploa-2026-v-2.pdf/view

[9] Kopits, M. G., & Symansky, M. S. A. (1998). Fiscal policy rules. International monetary fund.

[10] Eyraud, L., Debrun, M. X., Hodge, A., Lledo, V. D., & Pattillo, M. C. A. (2018). Second-generation fiscal rules: Balancing simplicity, flexibility, and enforceability. International Monetary Fund.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 10 de setembro de 2025 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.