DESTAQUE BRCG | O que esperar de 2022

China: Os desafios do ano do tigre

Livio Ribeiro (livio.ribeiro@brcg.com.br)

Fev/22

Bottom line: A despeito de surpresas positivas ao final de 2021, o governo chinês tem se mostrado cada vez mais preocupado com o desempenho da economia, inclusive promovendo ajustes para manter a expansão do PIB de 2022 em “patamares aceitáveis”. Com os estímulos já contratados, projetamos crescimento de somente +5,0% neste ano. Permanecemos mais negativos do que a mediana de mercado, mas tem ocorrido convergência ao nosso cenário.

No horóscopo chinês, o tigre é considerado o rei dos animais – símbolo de poder e liderança, proativo e determinado. Os anos regidos pelo seu signo são percebidos como de bom agouro, adequados para grandes evoluções e para a solução de problemas. Há risco, no entanto, de excessos, transformando determinação em impulso e agressividade.

Não é por acaso que abrimos este relatório desta forma. Já há alguns trimestres, o Governo chinês tem tido atuação marcadamente proativa na gestão da economia e da sociedade, combatendo desequilíbrios em setores específicos (como, por exemplo, o imobiliário), moldando comportamentos (como, por exemplo, com a draconiana política de Covid-zero) e mudando as regras que regem a atuação dos agentes econômicos (como, por exemplo, nos setores educacional, de tecnologia da informação e financeiro).

Há motivos nobres envolvidos, como a redução do endividamento agregado da economia, o acesso à moradia a preços justos, o combate à pandemia da Covid-19 e a proteção da privacidade digital. Há também, para muitos analistas (especialmente ocidentais), motivações menos abonadoras: aumento dos tentáculos de controle do Estado e enfraquecimento de opositores – do regime, e, principalmente, do Partido.

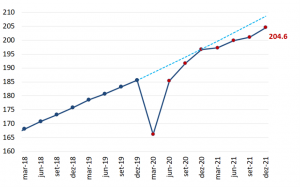

Com inúmeras mudanças ocorrendo em conjunto e choques dos mais diversos, sejam eles exógenos ou derivados de escolhas políticas, seria razoável que a economia sofresse. E, de fato, após fantástica retomada durante 2020 – quando a China, de facto, “voltou em V” – o desempenho da economia começou a fraquejar durante 2021. Isto não fica claro em uma leitura mais geral dos dados, por exemplo quando falamos do crescimento anual do PIB, mas salta aos olhos em uma análise mais fina do desempenho recente da economia chinesa (gráfico 1).

Gráfico 1: Desempenho do PIB chinês (nível, dessazonalizado, dez/10=100)

Fonte: BRCG, estimado com dados do NBS

Em 2021, o crescimento do PIB atingiu 8,1%. A expansão anual foi a mais elevada sob Xi Jinping (desde 2013), sendo construída sobre base comparativa bastante favorável – em 2020, no auge do choque da Covid, o crescimento da economia chinesa foi de somente 2,2%. Pelo lado da demanda, o crescimento foi puxado especialmente pelo consumo (público + privado), com contribuição de 5,3p.p. para a expansão observada – com a dominância do consumo como vetor de crescimento, o ano passado foi marcado por uma reconciliação com a estratégia de transição do modelo econômico na direção do consumo doméstico.

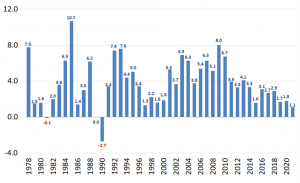

Nota-se, em específico, que a contribuição dos investimentos ao PIB foi de somente 1,1p.p. – inferior, inclusive, à observada em 2020. Uma visão histórica deixa claro como o resultado foi fraco; a contribuição dos investimentos foi a menor desde o biênio 1989-1990 (gráfico 2), momento reconhecidamente conturbado e “teste de estresse” para o regime chinês. A conhecida cruzada regulatória imposta à economia e os relevantes choques na estrutura produtiva cobraram o seu preço; falaremos mais sobre isto adiante.

Gráfico 2: Contribuição dos investimentos ao crescimento do PIB (p.p., anual)

Fonte: NBS

Já pelo lado da oferta, e como espelho do observado na demanda, a maior contribuição para o crescimento do ano passado veio do setor terciário (serviços) – 4,4p.p. do crescimento registrado. De novo, a transição do modelo na direção dos serviços se fez presente. O que parece contraintuitivo, dado o desempenho dos investimentos, é o comportamento do setor secundário, com uma contribuição de relevantes 3,1p.p. para o crescimento do ano passado.

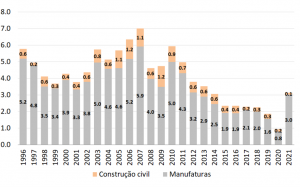

Uma análise mais fina mostra, no entanto, que praticamente a totalidade da contribuição do setor secundário veio da indústria de transformação; a contribuição da construção civil, por excelência mais ligada aos investimentos, foi a mais baixa da série histórica (construída com dados do NBS até meados dos anos 90) – o aperto regulatório, especificamente sobre o setor imobiliário, impactou a economia em 2021 (gráfico 3).

Gráfico 3: Contribuição da construção civil ao crescimento do PIB (p.p., anual)

Fonte: BRCG, estimado com dados do NBS

Olhando especificamente para o 4º trimestre de 2021, registrou-se uma expansão interanual (AsA) de 4,0%. Tal resultado foi mais forte do que o esperado pelo mercado e do que a nossa projeção (ambas em +3,3% AsA), implicando em expansão do PIB, na margem (TsT), de 1,7% (frente ao trimestre imediatamente anterior, na série ajustada sazonalmente). Confirmou-se, por um lado, a grande desaceleração das taxas de expansão interanuais da segunda metade do ano (crescimento médio de 4,4% AsA, frente à média de 13,1% AsA no primeiro semestre do ano), no que os efeitos da base comparativa tiveram contribuição relevante. Por outro lado, a surpresa no 2021.T4 aumentou a média de crescimento marginal da segunda metade do ano em relação ao observado na primeira (respectivamente, 1,1% TsT e 0,8% TsT).

Com isso, aumentou a herança estatística para 2022, atingindo, segundo os nossos cálculos, 1,9p.p. – um resultado mais baixo do que o observado nos últimos anos (com evidente exceção de 2021, no qual a base comparativa distorceu os resultados), mas não tão distinto do padrão pré-Covid (gráfico 4). Tudo mais constante, a surpresa implicou em aumento de +0,2p.p. na nossa projeção de crescimento do PIB em 2022.

Gráfico 4: Carregamento estatístico estimado (p.p., anual)[1]

Fonte: BRCG, estimado com dados do NBS

A despeito das surpresas positivas no fim do ano passado, que poderiam sugerir um cenário menos difícil neste ano, o governo chinês tem dado sucessivas demonstrações de preocupação com o desempenho da economia em 2022. Tais demonstrações, antes circunscritas a discursos e comentários vagos, passaram a ser substituídas por manifestações incisivas – nisso incluindo os próprios Xi Jinping e Li Keqiang – e efetivos ajustes em políticas pró-crescimento: o lema da moda entre as autoridades chinesas é “a estabilização do crescimento em patamares aceitáveis”.

Tal mudança de tom não seria um contrassenso, após o descrito nos parágrafos anteriores? Em nossa visão, não: mesmo incorporando as surpresas, nossa projeção para o crescimento do PIB neste ano está em somente 5,0%. Nota-se que nossa avaliação está abaixo da mediana das expectativas de mercado, e parece estar mais alinhada ao tom “preocupado” das autoridades chinesas.

Mas por que um crescimento tão baixo em 2022? Entendemos que existem três grandes razões para referendar relativa preocupação com o comportamento da economia chinesa neste ano, e parece-nos que a mudança para uma postura mais atuante do governo é plenamente justificada.

(1) O desempenho geral da economia é fraco. Uma observação mais fina dos indicadores econômicos ao final do ano passado, e no início deste ano, mostra que o desempenho da economia chinesa está, efetivamente, fraco. Olhando ainda para 2021, a tabela 1 elenca o comportamento do crescimento interanual das principais componentes do PIB chinês (pela ótica da oferta). Funciona como um mapa de calor: sempre que vermelho, o crescimento terá sido menor do que o observado ao final de 2019; sempre que verde, terá sido superior.

Tabela 1: Crescimento interanual do PIB (componentes selecionados, oferta)

Fonte: NBS

Percebe-se claramente que a economia chinesa tem perdido ímpeto desde meados de 2021, com a multiplicação áreas vermelhas na tabela (setores do PIB com taxa de expansão interanual inferior à observada no pré-Covid). Salta aos olhos, também, que os setores ligados à construção civil e à intermediação imobiliária estejam particularmente frágeis, com contrações interanuais desde meados do ano passado – como já dito, o torniquete regulatório sobre o setor imobiliário já tem impactos mais do que evidentes.

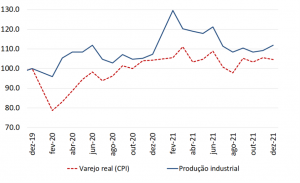

Se sairmos do PIB e olharmos o desempenho dos dados de alta frequência, as dificuldades de crescimento ficam ainda mais evidentes. Como um primeiro corte, é notório que os indicadores de produção industrial e varejo real (deflacionado pelo CPI, posto que na China não seja divulgados os volumes de varejo) estejam bastante próximos, em nível, ao observado no pré-pandemia (gráfico 5). Não há sinal de forte aceleração da demanda, como ocorre nos Estados Unidos ou no Brasil, e mesmo os indicadores de produção industrial, inicialmente muito positivos, mostraram óbvia moderação no decorrer de 2021.

Gráfico 5: Produção industrial vs. vendas no varejo (2019.T4=100)

Fonte: NBS e BRCG

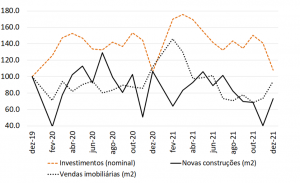

Se olharmos os indicadores de volumes da construção civil e dos investimentos, a situação fica ainda mais dramática (gráfico 6). Ressalvando questões metodológicas (movimentos de preços que “sujam” os indicadores de investimentos) e a volatilidade dos dados, resulta evidente que o choque regulatório sobre a construção civil teve impactos muito grandes sobre os volumes produzidos e comercializados durante 2021 – maiores, inclusive, do que os sugeridos pelo comportamento das componentes equivalentes do PIB[2].

Gráfico 6: Indicadores representativos do mercado imobiliário (dez/19=100)

Fonte: NBS e BRCG

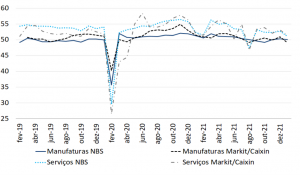

Note-se, por fim, que ainda não temos informações “reais” para o início de 2022 – como sempre ocorre, os dados quantitativos são divulgados em conjunto para o primeiro bimestre, e só estarão disponíveis em março. Temos, no entanto, os indicadores qualitativos dos PMI´s (tanto o oficial do NBS, como o privado da Markit/Caixin) para o início de 2022 – e eles não contam uma boa história, seja nas manufaturas, seja nos serviços (gráfico 7).

Gráfico 7: Indicadores qualitativos de manufaturas e serviços (PMI)

Fonte: NBS e Markit/Caixin

(2) Há “questões de fundo” na economia chinesa. Muito do fraco desempenho da economia chinesa no decorrer de 2021 advém de restrições crescentes ao funcionamento da economia, incidindo tanto sobre a demanda quanto sobre a oferta.

No caso da demanda, são crescentes os sinais de moderação na absorção, seja interna (consumo doméstico), seja externa (consumo estrangeiro). Parte disso deriva de questões específicas – por exemplo, os intensos níveis de restrição sanitária praticados na China ou a progressiva redução da demanda global nos últimos trimestres – e parte deriva de questões mais estruturais e idiossincráticas, sem solução no curto prazo – por exemplo, as famílias chinesas foram forçadas a utilizar as suas poupanças acumuladas no período mais crítico da Covid, e é razoável que aumentem seus requisitos de poupança, por algum tempo, para recompor os haveres utilizados.

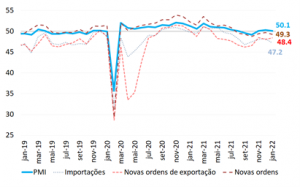

Para além da motivação (conjuntural ou estrutural), o fato é que a maré da demanda parece estar baixa. Uma forma simples de identificar isto está no comportamento de aberturas selecionadas do PMI NBS de manufaturas (gráfico 8): importações, novas ordens de produção e novas ordens de exportação encontram-se em terreno negativo desde meados de 2021, e inclusive perdem gás adicional no início de 2022.

Gráfico 8: Indicadores qualitativos de manufaturas – aberturas selecionadas (NBS)

Fonte: NBS

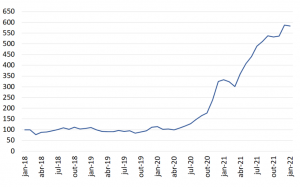

Já do lado da oferta, a China tem enfrentado severos desequilíbrios na estrutura produtiva durante os últimos meses. Parte disso deriva da própria política de “Covid-zero” implementada pelo governo: ao menor sinal de surto de infecções, amplos lockdowns são impostos, desorganizando as cadeias de suprimentos, alongando o choque logístico e trazendo enorme incerteza para o planejamento dos agentes econômicos (empresas e famílias). Indicadores de preços de frete e transbordo marítimo na região de Shanghai[3] dão a dimensão dos desafios logísticos em curso (gráfico 9), com impactos não somente na China como, também, em todo o mundo.

Gráfico 9: Indicador de custo de frete e transbordo marítimo – Shanghai (jan/18=100)

Fonte: Shanghai Port Authority

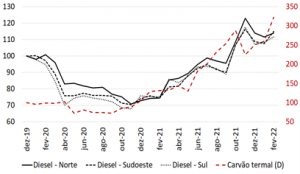

Há, no entanto, outras questões para além das implicações da draconiana política sanitária chinesa. No decorrer de 2021, as indústrias do país enfrentaram restrições relevantes de oferta de insumos básicos, notadamente combustíveis (carvão e diesel) e energia elétrica. Parte disso adveio de metas ambientais ambiciosas, que diminuíram a extração doméstica de carvão termal e levaram algumas províncias a diminuir a carga de energia disponível para as suas indústrias. Outra parte veio de surpresas negativas com as cotações internacionais de combustíveis, arruinando estoques estratégicos na esperança, não realizada, de redução de preços para a sua recomposição futura.

De uma forma ou de outra, o fato é que houve descasamento relevante entre demanda e oferta de energia, aplicada por sobre o choque logístico que aumentou o custo de toda a cadeia produtiva. A situação não parece melhorar no curto prazo (gráfico 10): após alguma moderação durante o 2021.T4, os principais preços referenciais de combustíveis voltaram a acelerar com força neste início de 2022.

Gráfico 10: Custos referenciais de energia (dez/19=100)

Fonte: Bloomberg

Ressalta-se, por fim, efeitos da agenda regulatória sobre as preferências dos agentes econômicos chineses, modificando padrões estabelecidos de investimentos, ampliando a incerteza e, em algum nível, também afetando a geração de valor adicionado no curto prazo.

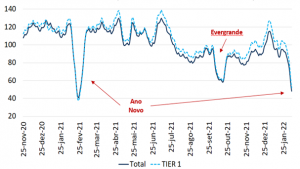

Com dados do China Comission of Housing and Urban Development, construímos um indicador diário de vendas imobiliárias (unidades) em 27 cidades chinesas, divididas entre grandes (TIER 1), médias (TIER 2) e pequenas (TIER 3). Os resultados desta métrica podem ser observados abaixo (gráfico 11); o indicador foi normalizado para refletir as vendas acumuladas em uma semana, e referenciado para a média de out/20 (quando das primeiras medidas objetivas sobre as empresas imobiliárias foram implementadas)[4].

Gráfico 11: Vendas de imóveis, 27 cidades chinesas (unidades acumuladas em 7 dias, out/20=100)

Fonte: BRCG, com dados da China Comission of Housing and Urban Development

Se havia a preocupação de que a agenda regulatória, e, em específico, os problemas na Evergrande, levassem ao colapso do mercado imobiliário chinês, se pode ficar relativamente tranquilo – para além da sazonalidade usual, não houve colapso das vendas. Sabemos, no entanto, que os impactos no setor foram relevantes, como evidente nos dados de PIB e nos indicadores de alta frequência. Note-se que, após o evento Evergrande, as vendas têm mostrado notória dificuldade de retomada, permanecendo, em média, abaixo do observado em out/20. A confiança nos tijolos certamente não acabou, ainda que tenha sido abalada pelas políticas desenhadas pelo governo.

(3) A agenda regulatória está aí, e ela não se encerra no mercado imobiliário. Evidentemente, a face mais conhecida da cruzada regulatória do governo ocorre no setor imobiliário chinês, com políticas desenhadas para diminuir o endividamento das incorporadoras e aumentar a acessibilidade do chinês médio à moradia, especialmente nas grandes cidades. Por definição, tais políticas precisam ter impactos sobre as transações do setor: preços e volumes devem cair para que os objetivos oficiais de “saneamento setorial” possam ser atingidos.

Os impactos sobre volumes já foram apresentados em diversos pontos deste relatório: o torniquete regulatório está afetando tanto novas construções como vendas, implicando em ajustes tanto do lado da oferta de imóveis como do lado da demanda. A questão que se coloca não é de direção, mas sim de magnitude: já haveria razão para acreditar em uma reversão do aperto imobiliário, revertendo este vetor negativo para a economia em 2022?

Se a história nos serve de parâmetro, parece que ainda não. Em comparação ao último grande evento de aperto imobiliário (2014-2016), o recuo dos indicadores do setor ainda parece tímido. Isto não é tão evidente nos volumes, mas é bastante claro nos preços (gráfico 12): há menor pressão nos valores praticados nas 70 maiores cidades, ainda que em magnitude e difusão inferiores às observadas em meados da década de 10.

Gráfico 12: Preços de imóveis (variação mensal, 70 maiores cidades)

Fonte: NBS

Não parece que estamos próximos de um ponto de inflexão. Isto não é dizer que não se pode ter ajustes, o que, de fato, já tem sido observado: não há empresa too big to fail no setor, ainda que o setor seja too big to fail. Desenha-se, dessa forma, uma rede de apoio aos consumidores e aos fornecedores da cadeia produtiva, mas não às incorporadoras imobiliárias – não importa quem faça os empreendimentos, contanto que sejam entregues.

É importante notar, por fim, que o aumento do escrutínio sobre o setor imobiliário não é o único vetor restritivo em operação. Há uma verdadeira cruzada regulatória em curso na economia chinesa, com tentáculos que atingem outros setores como a educação, a saúde, as inovações financeiras e as empresas de tecnologia. No limite, até mesmo o endurecimento de metas ambientais pode ser enquadrado sob este grande “guarda-chuva”.

As mudanças abarcam um sem-número de objetivos, combatendo a concentração de mercado, mudando as regras de funcionamento do setor e de sua interação com a sociedade, restringindo o uso de informações privadas, e, em alguns casos, implementando sanções e reprimendas a agentes específicos.

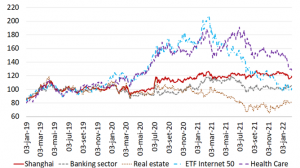

É mais difícil extrair os eventuais impactos “reais” destas medidas, ainda que a moderação do crescimento do setor de tecnologia da informação (setor terciário) no PIB do 2021.T4 já possa estar associada a este aperto regulatório. Mais fácil, no entanto, é medir o comportamento dos ajustes implementados pelo governo nos preços das ações de empresas listadas em bolsa – o desempenho dos índices setoriais da Bolsa de Shanghai, demonstrado abaixo (gráfico 13), fala por si.

Gráfico 13: Índices setoriais da Bolsa de Shanghai (2019=100)

Fonte: Bloomberg

Com todo este rosário de efeitos negativos e pressões, parece seguro dizer que o Governo chinês acusou o golpe. Desde meados de novembro de 2021, houve uma marcada mudança de tom das autoridades chinesas, migrando de uma resoluta aplicação da agenda regulatória para uma crescente preocupação com o desempenho da economia no curto prazo.

Não convém elencar todas as manifestações, mas é importante dizer que houve uma escalada após as reuniões estratégicas do Central Economic Work Conference (11 de dezembro de 2021) e do National Development and Research Committee (15 de dezembro de 2021). Nos comunicados de conclusão de ambos os fóruns, inclusive com participação de Xi Jinping, emergiram comentários específicos sobre os desafios que a economia chinesa enfrenta no curto prazo, tanto internos como externos, e sobre a necessidade de as políticas agirem, tempestivamente, para minimizar os efeitos negativos sobre a economia.

É raro ver o governo chinês sendo tão vocal e explícito. Para 2022, será necessário: (i) garantir a estabilidade econômica e garantir crescimento em patamar aceitável; (ii) aprofundar as reformas pelo lado da oferta, e, ao mesmo tempo, expandir o mercado doméstico; (iii) melhorar a qualidade das cadeias de suprimentos, garantindo a suave circulação de bens e serviços na economia; (iv) implementar a estratégia de inovação liderada pelo Estado; e (v) promover a autossuficiência estratégica, especialmente nos setores de alta tecnologia.

Mais do que palavras, importantes foram os atos: já há ajustes nas searas fiscal, monetária e creditícia, com claro objetivo de dar suporte ao crescimento em 2022. Entendemos que existe um claro ordenamento das iniciativas; a seguir, discutimos brevemente cada uma delas, de acordo com a celeridade de implementação e possibilidade de afetar positivamente o crescimento da economia no curto prazo.

Na seara fiscal, 2021 foi marcado por importante contração: o déficit primário melhorou aproximadamente 2,0p.p. do PIB durante 2021 (gráfico 14). Parte relevante do ajuste se deu no crescimento das receitas, como em várias outras economias que experimentaram vigorosa retomada da atividade no pós-Covid. A questão relevante parece estar no comportamento das despesas, que chegaram a cair em 2021, frente ao observado em 2020 – a desorganização da cadeia produtiva do setor imobiliário, e seus impactos não só sobre os empreendimentos, mas também sobre as finanças subnacionais (as receitas de leilões de terras são aproximadamente 30% da receita total dos entes subnacionais), parecem ter levado a uma desorganização da execução fiscal durante o ano passado.

Gráfico 14: Resultado primário (% do PIB, acumulado em 12 meses)

Fonte: MoF e NBS

Atacando diretamente isto, o Governo Central antecipou, ainda para 2021, a definição das cotas de emissão, de 2022, dos títulos de propósito especial (Special Purpose Bonds, SBP´s) dos governos subnacionais, liberando importante instrumento de execução fiscal já no início deste ano. Com isso, os governos regionais já se encontram capitalizados, com margem para iniciar projetos de investimento em tempo relativamente curto e para proteger seu caixa frente à desaceleração das receitas derivadas de leilões de terras. Não esperamos que tais políticas consigam ter efeito no início de 2022, mas é razoável admitir que o impulso fiscal ajudará o crescimento da economia ainda no primeiro semestre do ano; a meta fiscal oficial, a ser divulgada em março, nos dará uma noção mais precisa do impulso possível.

Na seara monetária, os resultados mais recentes da inflação ao consumidor deram certo conforto à autoridade monetária, permitindo que o People´s Bank of China (PBoC) mudasse o tom de sua gestão: a inflação de somente +1,5% em 2021, ainda que superior ao +0,2% observado em 2020, reflete diretamente a já discutida carência generalizada de demanda na economia chinesa.

Com este pano de fundo, o PBoC tem promovido sucessivos ajustes nos seus instrumentos para conceder maior suporte à economia chinesa durante 2022. Desde meados de dezembro/2021, observamos corte dos compulsórios bancários (50bps), das taxas de juros referenciais para empréstimos de 1 ano (10bps), da taxa referencial da medium-term lending facility de 1 ano (10bps), da taxa de empréstimos bancários de 1 ano (10bps) e da taxa de redesconto bancário de 7 dias (10bps). As três últimas medidas foram anunciadas no mesmo dia da surpresa positiva com o PIB de 2021.

O Banco Central chinês anda, portanto, na contramão das autoridades monetárias globais, cortando taxas de juros. E ainda há mais por vir, se necessário: em discurso em meados de janeiro/2022, o vice-presidente Liu Guoqiang deixou claro que “a caixa de ferramentas monetárias está aberta, procurando manter a oferta de moeda na economia estável e evitar uma desaceleração mais pronunciada nas concessões de crédito”. Nisso se inclui eventuais novos cortes nos compulsórios bancários, em algum momento do primeiro semestre de 2022.

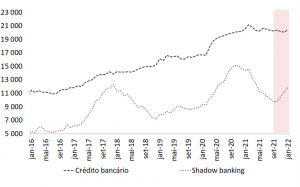

Por fim, e como já explícito no comentário acima, há evidente preocupação em manter condições financeiras saudáveis, com ampla liquidez que sustente a retomada do fluxo de concessões para as empresas e as famílias. Ao menos nos últimos meses, a retomada do crédito está ocorrendo no shadow banking (gráfico 15), com os bancos chineses permanecendo cautelosos em meio a tantas incertezas, e a despeito de “sugestões” das autoridades para acelerar as suas concessões.

Gráfico 15: Concessões de crédito (RMBbi, acumulado em 12 meses)

Fonte: MoF e NBS

Sugere-se, portanto, certa flexibilização nas restrições regulatórias que tanto machucaram as concessões não-bancárias desde a segunda metade de 2020: o comportamento do mercado de crédito é outro sinal de que a cruzada regulatória passa por uma sintonia fina, que não precisa ser necessariamente revertida para que exista impulso marginal à economia.

Em conclusão, consideramos ser plenamente justificável que as autoridades chinesas estejam expressando maior preocupação com o crescimento da economia em 2022: os indicadores de alta frequência, as questões de fundo (internas e externas) e os efeitos restritivos da cruzada regulatória ainda em curso sugerem desafios importantes para a manutenção do crescimento em patamares aceitáveis neste ano. Faz sentido, portanto, que o governo esteja promovendo um importante “ajuste de velas”, oferecendo suporte de forma a evitar uma desaceleração mais pronunciada do crescimento neste ano.

Evidentemente, o tamanho do suporte necessário depende da compreensão do que é um “patamar aceitável de expansão”. Há duas hipóteses em jogo, e saberemos a resposta quando da divulgação das metas econômicas para 2022, o que ocorrerá em março: crescimento em torno de 5,5% no ano, ou crescimento em torno de 5,0%.

De acordo com nossos modelos, e na ausência de novos choques, os impulsos já anunciados serão suficientes para a aderência à segunda meta; para atingirmos patamares mais elevados, surpresas positivas ou uma atuação ainda mais proativa do governo parecem ser necessários.

Reafirmamos a nossa projeção de crescimento do PIB de +5,0% em 2022, com uma largada do ano particularmente frágil: o efeito-base desfavorável e a natural defasagem para que as políticas públicas tenham efeito sobre o crescimento nos leva a ter projeções de expansão interanual de somente +3,5% no 2022.T1 e de +4,8% no 2022.T2. Tais números são menores do que a mediana mais recente de mercado, especialmente para o início do ano; ressalta-se, no entanto, que há evidente ajuste à baixa das projeções dos analistas durante as últimas semanas, com crescente convergência à nossa visão.

[1] O indicador de carregamento estatístico ajuda a ressignificar o crescimento da economia chinesa no ano passado. Para além do carregamento, o crescimento incremental foi de somente 1,8p.p. em 2021, desempenho mais fraco do que o observado nos anos imediatamente anteriores à pandemia – incrementos frente ao carregamento de 4,3p.p. em 2018 e de 3,8p.p. em 2019.

[2] Não estamos dizendo que o resultado da construção civil no PIB foi bom (a queda de -2,5% AsA foi a pior da série histórica iniciada em 1992, com exceção do choque da Covid no 2020.T1), mas ele foi bem menos negativo do que estimávamos tendo em vista o desempenho dos dados de alta frequência.

[3] Terminais de Yangshang, Huangpu e Yangtze.

[4] Em específico, a política das três linhas vermelhas, que definiu limites para o endividamento bancário das incorporadoras imobiliárias e marcou o início “formal” da rodada de aperto regulatório ora em curso.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 14 de fevereiro de 2022 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.