Bottom line: O Banco Central elevou a taxa Selic em 100bps, como amplamente esperado, atingindo 13,25%a.a. Antecipa-se outro movimento de mesma magnitude em março e, a partir de então, as decisões estão em aberto. O conjunto da obra sugere que a Selic precisará ultrapassar os 14,25%a.a. “contratados”, mas a autoridade monetária não foi tão explícita quanto deveria. Seguimos com taxa terminal de 15,50%a.a., a ser atingida até meados de 2025, mas nossa convicção diminuiu.

Tal como esperávamos, o Comitê de Política Monetária (COPOM) do Banco Central elevou a taxa Selic, de forma unânime, para 13,25%a.a. (+100bps) em sua reunião de janeiro, referendando o forward guidance oferecido ao final do ano passado. Como exposto em nosso Destaque BRCG Pré-COPOM, publicado na noite de ontem, parecia-nos claro que o Banco Central iria reconhecer uma piora do cenário, tanto corrente como esperado (por meio de suas projeções condicionais), mas que não aceleraria o ritmo de elevação da taxa Selic nessa reunião.

Para fazer frente ao cenário deteriorado, nossa aposta era que haveria uma sinalização, mais explícita, de que os juros continuariam a subir depois de atingir os 14,25%a.a. “contratados” pelo forward guidance (até março), ainda que sem explicitar tanto o ritmo como o orçamento adicional de juros a serem implementados a partir da reunião do COPOM de maio . Poder-se-ia dizer que essa era a estratégia “mais dovish dentre as hawkish”, em oposição a acelerar o ritmo (em janeiro ou em março) ou manter o horizonte de guidance a partir de janeiro (contratando 100bps de elevação tanto em março como em maio). Em linhas gerais, o Comitê fez o que esperávamos, ainda que com alguns detalhes que nos trazem certo desconforto.

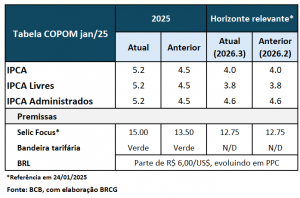

Em primeiro lugar, ficamos incomodados com a estrutura das projeções condicionais. Mirando o 3º trimestre de 2026 (ou seja, andando um trimestre frente ao COPOM de dezembro) e utilizando uma taxa Selic que atinge 15,00% até meados de 2025, o IPCA projetado foi de 4,0%. Segundo o BCB, esse patamar de juros, que é mantido até o final do ano, não é suficiente para promover o cumprimento da meta no horizonte relevante. É, no entanto, suficiente para trazer a inflação de volta à banda de tolerância, depois de IPCA que passará todo 2025 acima de 4,5% (tabela 1).

Temos dúvidas crescentes sobre o efetivo compromisso com o cumprimento da meta de inflação; se fosse tão estrito, a autoridade monetária deveria, em nossa opinião, ser mais hawkish já no curto prazo, o que claramente não ocorreu. Ressaltamos que, em nossa visão, o modelo oficial é excessivamente benigno – ou seja, a potência da política monetária é sistematicamente maior do que a que tem sido observada na prática. A rápida convergência da inflação durante 2026, saindo de 5,2% ao final de 2025 para 4,0% no 3º trimestre de 2026, nos causou estranheza e não parece um cenário factível.

Em segundo lugar, o balanço de riscos seguiu assimétrico, mas com alguns ajustes que abrem margem para interpretações. Do lado negativo, abre-se a possibilidade de uma evolução do cenário externo e interno ainda mais inflacionária, o que parece sensato. Do lado positivo, pode ocorrer uma desaceleração mais intensa da economia doméstica e a inflação derivada de choques externos pode ser menos intensa. Esses riscos baixistas nos parecem, hoje, realizações “mais favoráveis do que o razoável”, um tanto extremadas. Tais mudanças também nos causaram estranheza.

Por fim, na discussão dos próximos passos, o Comitê “crava” um ajuste de 100bps em março e, da reunião de maio em diante, diz que a magnitude total do ciclo de aperto monetário será ditada pelo compromisso de convergência da inflação à meta (não é cumprimento da meta) e dependerá da evolução do cenário e do balanço de riscos. Estritamente falando, nisso cabe uma taxa Selic que não sobe a partir de maio, se o cenário assim referendar, ainda que o “conjunto da obra” sugira que ajustes adicionais ocorrerão. Dito de outra forma, o Comitê foi menos explícito do que deveria, dando um tom um pouco mais dovish do que esperávamos à sinalização.

Em conclusão, entendemos que o Comunicado não será bem recebido pelos agentes econômicos, que nele verão sinais de maior leniência, mesmo com o avanço da taxa Selic. Vamos esperar a Ata da reunião, a ser divulgada na semana que vem, para avaliar se essas “imprecisões da comunicação” serão ajustadas. Por ora, seguimos com nosso call de Selic terminal a 15,50%a.a., a ser atingida no COPOM de junho. Após o Comunicado, estamos menos convictos disso.

Mais detalhes seguem abaixo. Como sempre, texto anterior em vermelho e novo texto sublinhado, com grifos onde julgamos relevante.

(1) Cenário externo: Sem mudanças relevantes, ressaltando incertezas na conjuntura internacional e nas políticas americanas. Cenário segue exigindo cautela por parte dos emergentes.

O ambiente externo permanece desafiador, em função, principalmente, da conjuntura e da política econômica nos Estados Unidos, o que suscita maiores mais dúvidas sobre os ritmos da desaceleração, da desinflação e, consequentemente, sobre a postura do Fed. Os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas em um ambiente marcado por pressões nos mercados de trabalho. O Comitê avalia que o cenário externo segue exigindo cautela por parte de países emergentes.

(2) Atividade doméstica: Lacônico, com atividade e mercado de trabalho apresentando dinamismo.

Em relação ao cenário doméstico, o conjunto dos indicadores de atividade econômica e do mercado de trabalho segue apresentandotem apresentado dinamismo, com destaque para a divulgação do PIB do terceiro trimestre, que indicou abertura adicional do hiato

(3) Inflação e expectativas: Inflação (cheia e headline) acima da meta e novamente subindo. Expectativas elevaram-se de forma relevante para 2025 e 2026.

(4) Projeções condicionais: O horizonte relevante avançou um trimestre, sendo agora o 3º trimestre de 2026 (esperávamos que isso ocorresse somente na reunião de março). A projeção condicional no horizonte relevante foi de 4,0%, mesmo com Selic mais elevada no cenário de referência (atingindo 15,00%a.a. em meados de 2025 e com cortes somente em 2026). A projeção é pior do que esperávamos para esse horizonte (3,7%), e superior ao que estimávamos, usando o modelo oficial, para o 2º trimestre (3,9%). Isso posto, o COPOM sugere que a Selic precisa superar 15,00%a.a., no que concordamos. O formato da projeção condicional, com queda pronunciada da inflação durante 2026, é no mínimo estranho.

A projeção de inflação do Copom para o segundoterceiro trimestre de 2026, atual horizonte relevante de política monetária, situa-se em 4,0% no cenário de referência (Tabela 1).

Tabela 1: Comparativo dos cenários (atual vs. anterior)

(5) Balanço de riscos: O balanço de riscos segue assimétrico e altista, mas com mudanças nos riscos. Do lado negativo, abre-se espaço para uma conjuntura, externa e interna, ainda mais inflacionária do que se esperava. Do lado positivo, pode haver desaceleração mais intensa da economia doméstica e a inflação derivada de choques externos pode ser menos intensa. Os riscos baixistas parecem realizações mais favoráveis do que o razoável, causando certa estranheza.

Em função da materialização de riscos, o Comitê avalia que o cenário se mostra menos incerto e mais adverso do que na reunião anterior. Persiste, no entanto,Persiste uma assimetria altista no balanço de riscos para os cenários prospectivos para a inflação. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma desancoragem das expectativas de inflação por período mais prolongado; (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais positivo; e (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada. Entre os riscos de baixa, ressaltam-se (i) impactos sobre o cenário de inflação de uma eventual desaceleração da atividade econômica globaldoméstica mais acentuada do que a projetada; e (ii) os impactos do aperto monetário sobre a desinflação global se mostrarem mais fortes do que o esperadoum cenário menos inflacionário para economias emergentes decorrente de choques sobre o comércio internacional e sobre as condições financeiras globais.

O Comitê tem acompanhadosegue acompanhando com atenção como os desenvolvimentos recentes da política fiscal impactam a política monetária e os ativos financeiros. A percepção dos agentes econômicos sobre o recente anúncioregime fiscal afetoue a sustentabilidade da dívida segue impactando, de forma relevante, os preços de ativos e as expectativas dos agentes, especialmente o prêmio de risco, as expectativas de inflação e a taxa de câmbio. Avaliou-se que tais impactos contribuem para uma dinâmica inflacionária mais adversa.

(6) Decisão: O cenário é marcado por desancoragem das expectativas, aumento das projeções, atividade resiliente e pressões no mercado de trabalho. Isso posto, o BCB confirmou a sinalização prévia, com elevação de 100bps na Selic.

O cenário mais recente é marcado por desancoragem adicional das expectativas de inflação, elevação das projeções de inflação, dinamismo acima do esperadoresiliência na atividade econômica e maior abertura do hiato do produtopressões no mercado de trabalho, o que exige uma política monetária ainda mais contracionista.

O Copom então decidiu realizar um ajuste de maior magnitude, elevandoelevar a taxa básica de juros em 1,00 ponto percentual, para 1213,25% a.a., e entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

(7) Próximos passos: O Banco Central “confirma” um movimento de 100bps em março, e para além da próxima reunião, reforça que a magnitude total do ciclo de aperto será ditada pela evolução do cenário e do balanço de riscos. Estritamente falando, todas as opções estão em aberto, inclusive manutenção dos juros. A construção geral do cenário, nisso incluindo as projeções condicionais, sugere que a Selic continuará subindo em maio, provavelmente em ritmo menor. Continuamos com o call de Selic a 15,50%, mas com menos convicção.

Diante de umda continuidade do cenário mais adverso para a convergência da inflação, o Comitê antevê, em se confirmando o cenário esperado, ajustesum ajuste de mesma magnitude nas próximas duas reuniões. Ana próxima reunião. Para além da próxima reunião, o Comitê reforça que a magnitude total do ciclo de aperto monetário será ditada pelo firme compromisso de convergência da inflação à meta e dependerá da evolução da dinâmica da inflação, em especial dos componentes mais sensíveis à atividade econômica e à política monetária, das projeções de inflação, das expectativas de inflação, do hiato do produto e do balanço de riscos.

Votaram por essa decisão os seguintes membros do Comitê: Gabriel Muricca Galípolo (presidente), Ailton de Aquino Santos, Diogo Abry Guillen, Gilneu Francisco Astolfi Vivan, Izabela Moreira Correa, Nilton José Schneider David, Paulo Picchetti, Renato Dias de Brito Gomes e Rodrigo Alves Teixeira.