DESTAQUE BRCG | BRASIL

Despesas financeiras: O lado esquecido dos estímulos fiscais

Matheus Rosa Ribeiro (matheus.ribeiro@brcg.com.br)

Livio Ribeiro (livio.ribeiro@brcg.com.br)

17/03/2026

Bottom line: Desde 2024, o governo elevou as despesas financeiras, não sujeitas à meta de resultado primário ou ao limite de crescimento das despesas no Arcabouço Fiscal, com predileção por políticas de crédito facilitado. Seus impactos sobre o Erário são mais difíceis de contabilizar, escapando das métricas convencionais de impulso fiscal. Tais despesas, normalmente esquecidas, não podem ser ignoradas na avaliação do impacto da política fiscal sobre a demanda agregada.

A classificação das despesas entre primárias e financeiras não é devidamente compreendida no debate público. Comumente se diz que as despesas primárias são os gastos do governo excetuando os serviços da dívida (juros, encargos e amortizações pagos). A explicação simplificada, embora muitas vezes útil, pode prejudicar uma compreensão mais ampla da atuação da política fiscal, induzindo que se pense que toda a despesa não primária (financeira) está diretamente associada à gestão da dívida pública. Na verdade, diversos instrumentos da política fiscal, destacando programas de estímulo setorial, são obtidos a partir do orçamento não primário (financeiro) da União.

A definição simplificada faz com que as despesas financeiras não recebam a atenção que merecem. Como exemplo, os indicadores de impulso fiscal utilizados pelo Banco Central do Brasil (BCB) para a estimação da trajetória da inflação, a despeito de mudanças metodológicas ao longo do tempo, têm como enfoque o resultado primário. A intenção do indicador é avaliar a variação da postura fiscal decorrente de ações discricionárias do governo, considerando os seus potenciais efeitos sobre a demanda agregada e sobre a pressão inflacionária. Sem o objetivo de questionar a validade da métrica para os cálculos do BCB, há um problema a ser explicitado: em período recente, boa parte das novas medidas de estímulo à demanda agregada feitas pelo governo ocorre por despesas financeiras, não sujeitas às principais âncoras fiscais vigentes (o limite de crescimento das despesas e a meta de resultado primário do arcabouço fiscal).

O orçamento financeiro federal contempla diversas despesas não relacionadas à gestão da dívida pública, com destaque para programas de concessão de crédito. Despesas financeiras resultam de pagamentos de dívidas ou de concessões de empréstimos tomados em favor de outros agentes, extinguindo obrigações ou criando direitos[1]. Encaixam-se nessa definição despesas com financiamentos e apoios financeiros para infraestrutura, para setores produtivos diversos e para programas sociais e habitacionais, não associados ao serviço da dívida federal. No que concerne o impacto sobre o Erário, a análise dos efeitos das despesas financeiras que destacamos neste relatório é mais complexa do que a do gasto primário e não pode ser realizada de forma agregada, sem considerar os mecanismos específicos associados a cada política implementada.

A Tabela 1 apresenta a evolução das despesas financeiras da União pagas entre 2022 e 2025. São removidas as despesas com: (i) juros, encargos e amortizações da dívida; (ii) contribuições para previdência de servidores; e (iii) gastos específicos associados à reforma tributária (Comitê Gestor e Fundo de Compensações). As rubricas apresentadas seguem a classificação funcional da despesa, exceto as despesas na função Encargos Especiais, que foram subdivididas dentre as demais linhas com base nas ações e unidades orçamentárias.

Tabela 1: Despesa financeira federal, em linhas selecionadas (Despesa paga, % do PIB, média de período)

Fonte: SIOP e IBGE. Considera a linha despesa paga do SIOP. Exclui juros, encargos e amortização da dívida; contribuição à previdência de servidores e gastos com Reforma Tributária. Ações com menos de R$1,5bi orçada no acumulado dos 4 anos foram colocadas na linha Demais.

Houve uma mudança de patamar nas despesas financeiras selecionadas, passando de 0,6% do PIB no biênio 2022/23 para 1,1% do PIB no biênio 2024/25. A contextualização dos períodos é importante. Tanto os orçamentos de 2022 como o de 2023 foram marcados por grandes exceções às regras fiscais, que viabilizaram a execução de montantes atípicos de despesas primárias ou de desonerações. Já em 2024 e 2025, sob o Novo Arcabouço Fiscal, a necessidade de perseguir as metas de resultado primário estabelecidas aumentou o custo de oportunidade de novas despesas primárias, que passariam a exigir algum tipo de compensação. É justamente nesse biênio que se observa uma mudança de nível nas despesas não-primárias, sugerindo fortemente uma mudança na estrutura de dispêndio do Estado. Embora o período tenha sido marcado pela Calamidade Pública no Rio Grande do Sul, como a tabela 1 aponta, despesas associadas a esse evento foram responsáveis por parcela residual do aumento das despesas financeiras analisadas no biênio (somente 0,08% do PIB), nem de perto explicando a mudança de patamar observada[2].

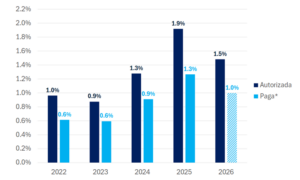

Com base nas informações do Orçamento 2026, o nível mais elevado de despesas financeiras, especialmente com concessão de crédito, deve permanecer neste ano. O Orçamento de 2026 ainda está no início de sua execução. Assim, para que tenhamos informações comparáveis com dados oficiais de exercícios anteriores, o gráfico 1 detalha o valor autorizado para gastos em cada ano, sob o mesmo recorte de despesas financeiras da tabela 1[3]. A despesa autorizada foi de 1,3% do PIB em 2024, de 1,9% do PIB em 2025 e é, hoje, de 1,5% do PIB para 2026. Tais patamares são bem superiores aos observados no biênio 2022/23. Com a ressalva que a proporção entre gastos autorizados e pagos pode variar, a média dos últimos 4 anos sugere despesas pagas de 1,0% do PIB em 2026, reforçando a ideia de um novo patamar para as despesas financeiras na execução fiscal brasileira.

Gráfico 1: Despesa financeira federal autorizada, em linhas selecionadas (% do PIB)

Fonte: SIOP, IBGE, LOA e BRCG. Considera a linhas dotação atual do SIOP. Exclui: juros, encargos e amortização da dívida; contribuição à previdência de servidores; gastos com Reforma Tributária; e Reserva de Contingência. *Em 2026, a despesa paga é uma estimativa simplificada, considerando a hipótese de manutenção da proporção paga/autorizada observada entre 2022 e 2025.

As despesas financeiras destacadas têm características diferentes das primárias. Pelo papel de incentivo ao crédito em diferentes setores e sob diferentes condições, os impactos sobre a demanda agregada podem ocorrer com maior defasagem. É esperado, portanto, algum efeito cumulativo; o crescimento dessas despesas até 2025 também deve influenciar a demanda agregada em 2026, para além das medidas orçadas para o ano corrente.

Uma das principais explicações para o forte crescimento das despesas financeiras está em ações orçamentárias que sequer existiam (ou tinham efeito ínfimo) até 2024. Programas com destaque na recente condução da política fiscal foram os principais responsáveis pela mudança de patamar nas despesas financeiras. Em específico, ações orçamentárias ligadas ao Brasil Soberano[4], às despesas com adaptação e transição climática[5], ao FIIS[6], à ampliação do Minha Casa Minha Vida[7] e às iniciativas para o financiamento da renovação da frota de caminhões[8]. Esse grupo de ações orçamentárias, que antes eram inexistentes ou pouquíssimo relevantes, totalizaram 0,1% do PIB de despesas pagas em 2024 e 0,5% do PIB em 2025[9]. As despesas autorizadas nessas mesmas ações em 2026 totalizam 0,7% do PIB (R$87,0 bi). Ainda que a execução das despesas financeiras não costume alcançar os valores orçados, o fato é que há impulso adicional contratado para este ano.

O gasto financeiro não é o único instrumento de apoio à demanda agregada que não aparece, ao menos diretamente, nas métricas primárias. Como exposto em Mendes (2025)[10], para além da elevação das despesas orçamentárias destinadas à concessão de subsídios creditícios, desde 2024 há diversas despesas que passaram a ser canalizadas para entidades que não constam no Orçamento Geral da União (OGU). Em todos os casos, trata-se de mecanismos legais e públicos, mas que operam fora dos canais mais tradicionais de execução da política fiscal, dificultando o seu acompanhamento e avaliação. Adicionalmente, a mudança na tabela do Imposto de Renda cobrado de pessoas físicas (com isenção até R$5.000,00/mês), mesmo que plenamente compensada por outras medidas arrecadatórias, tende a elevar a renda disponível de uma parcela da população com maior propensão ao consumo. Assim, mesmo que a medida tenha sido desenhada como fiscalmente neutra, ela não é macroeconomicamente neutra.

Cabe lembrar da literatura de ciclos político orçamentários. Como tratamos em relatório recente[11], períodos pré-eleitorais são robustamente associados, na literatura técnica, ao aumento de decisões com motivações políticas: aumenta a assimetria informacional e o Estado tende a sinalizar um desempenho fiscal melhor do que uma leitura mais cuidadosa dos dados corrobora. Nesse contexto, despesas financeiras para a facilitação do crédito se tornam especialmente propícias, pois fogem das restrições das regras fiscais, recebem menor atenção no debate público e viabilizam estímulos à demanda agregada sem o custo “reputacional” de uma erosão primária adicional.

O aumento das despesas financeiras tem impactos fiscais relevantes, na trajetória da dívida pública e nos juros de equilíbrio da economia. Ainda que seus impactos escapem das métricas mais tradicionais de impulso fiscal, o aumento das despesas financeiras e das estratégias de crédito subsidiado/garantido afeta o equilíbrio macroeconômico, pressionando as taxas de juros de equilíbrio e levando, a médio prazo, ao aumento do endividamento público. Dito de outra forma, tais medidas ampliam a falta de harmonia entre as políticas fiscal e monetária: com mais estímulo à demanda agregada, a convergência inflacionária é prejudicada e a possibilidade de uma redução sustentada da taxa Selic fica mais distante.

[1] Segundo Gadelha (2017), “as despesas financeiras (ou despesas não primárias) são aquelas resultantes do pagamento de uma dívida do governo ou da concessão de um empréstimo tomado pelo governo em favor de outra instituição ou pessoa. Logo, as despesas financeiras extinguem uma obrigação ou criam um direito, ambos de natureza financeira.” Disponível em: https://repositorio.enap.gov.br/handle/1/3171

[2] Foram R$20 bi de despesas financeiras com o auxílio e reconstrução do Rio Grande do Sul, com lançamentos em 2024.

[3] Chamamos de “autorizada” a classificação Dotação Atual, que corresponde ao valor autorizado para gasto no orçamento somado a alterações ocorridas durante a execução orçamentária (como créditos adicionais e bloqueios). A despesa paga refere-se ao valor efetivamente desembolsado, ou seja, à saída de caixa do governo após as etapas de empenho e liquidação.

[4] Brasil Soberano é um programa de socorro ao setor exportador. O programa foi direcionado aos afetados pelo “tarifaço” americano, mas se abriu margem para que o crédito facilitado fosse concedido a quaisquer empresas exportadoras e aos seus fornecedores. Ver: https://brcg.com.br/brasil-soberano-socorro-aos-exportadores-ou-politica-industrial-mais-ampla/

[5] Mais especificamente, financiamentos associados ao Fundo Nacional de Mudanças Climáticas, o qual visa “assegurar recursos para apoio a projetos ou estudos e financiamento de empreendimentos que visem à mitigação da mudança do clima e à adaptação à mudança do clima e aos seus efeitos” (Art. 2 da Lei 12.114/09).

[6] Fundo Nacional de Investimento em Infraestrutura Social (FIIS), que tem a finalidade de “assegurar recursos para o financiamento de investimentos em infraestrutura social” (Art. 1º da Lei 14947/24).

[7] Concessão de crédito no âmbito do Programa Minha Casa, Minha Vida, financiada com recursos do Fundo Social do Pré-Sal. O escopo do Fundo foi ampliado pela Lei nº 15.164/2025, permitindo sua utilização nesse tipo de financiamento.

[8] São despesas com financiamentos associados ao programa MOVE Brasil, que visa a renovação da frota de caminhões. Ver: https://www.gov.br/secom/pt-br/acompanhe-a-secom/noticias/2026/02/em-um-mes-move-brasil-alcanca-r-1-3-bilhao-via-bndes-para-renovacao-de-frota-de-caminhoes

[9] Ações orçamentárias: 00XO, 00J4, 00X6, 00XF, 00XY.

[10] Mendes, M. (2025). Como driblar regras fiscais, e suas consequências sobre a dívida pública. Insper Policy Paper.

[11] Ver: https://brcg.com.br/orcamento-de-2026-andando-em-ciclos/

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 16 de março de 2026 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.