DESTAQUE BRCG | Brasil

Entendendo os incentivos para a construção do PLOA dentro do Novo Arcabouço Fiscal

Livio Ribeiro (livio.ribeiro@brcg.com.br)

Matheus Ribeiro (matheus.ribeiro@brcg.com.br)

05/09/2024

Bottom line: Não há um mecanismo eficaz de enforcement, ao longo da tramitação orçamentária, que garanta o cumprimento da meta de resultado primário estabelecida no PLOA. Com isso, os incentivos se alinham de forma perversa, e as projeções do PLOA tendem, naturalmente, a ser mais otimistas do que a realidade.

O Projeto de Lei Orçamentária Anual (PLOA) de 2025 é o segundo feito sob o Regime Fiscal Sustentável, também chamado de Novo Arcabouço Fiscal. Assim como em 2024, sinaliza-se um resultado primário do governo central na meta. Não há surpresa nisso, mas é necessário olhar os detalhes: no papel, tudo é válido.

Para chegar no equilíbrio primário, o PLOA 2025 conta com uma robusta estimativa de receitas (R$ 122bi) em medidas que são, por definição, impossíveis de se projetar – dependentes, por exemplo, da adesão de contribuintes a editais de Transação Tributária e dos resultados de julgamentos no CARF. Além disso, como compensação à desoneração da folha de pagamentos, o PLOA prevê elevação das alíquotas do Imposto de renda sobre JCP (juros sobre o capital próprio) e da CSLL, tema que, abertamente, não conta com o apoio do Congresso Nacional. Por fim, do lado das despesas, espera-se relevante economia (de aproximadamente R$ 26bi) com medidas administrativas que reduzam o desperdício nos pagamentos de benefícios e assistências. Repete-se, ainda que de forma um pouco mais tímida, o padrão observado no PLOA 2024: a conta só fecha com certa dose de otimismo (e nem entramos no debate dos parâmetros macroeconômicos e das premissas de simulação).

O objetivo desse relatório é destacar que esse otimismo, presente nas peças orçamentárias de 2024 e 2025, não é mera coincidência, mas deriva da forma como o Novo Arcabouço Fiscal foi concebido e é executado. Sob este regime, há quatro aspectos da política fiscal que, combinados, levam o PLOA a utilizar “lentes róseas” para enxergar a realidade fiscal

Em primeiro lugar, há necessidade de sinalizar uma consolidação fiscal. A decisão de elevação do gasto público logo após a eleição de 2022 (EC 126/22, também conhecida como Emenda da Transição), introduziu um rombo de aproximadamente 1,6p.p. do PIB entre o final de 2022 e o início de 2023. Desde o primeiro mês de governo[1], entendeu-se a necessidade de sinalizar uma trajetória de ajuste fiscal, o que foi reforçado pela aprovação do Novo Arcabouço Fiscal, com resultado primário crescente durante a atual administração federal[2].

Em segundo lugar, existe uma banda de oscilação (+/- 0,25p.p. do PIB) para a meta primária do Governo Central. Sob o regime fiscal atual, a meta primária é pontual, mas está associada a uma banda de oscilação, dentro da qual o resultado obtido será aderente aos objetivos plurianuais estabelecidos. Para 2025, isso significa que, mesmo com déficit primário de R$ 30,9bi (sujeito à meta) no Governo Central, ou seja, no piso da banda de oscilação, ainda se cumprirá a meta de resultado primário.

Em terceiro lugar, o PLOA sempre sinaliza cumprimento estrito da meta primária. O processo orçamentário leva o governo a indicar o resultado primário estritamente na meta, ainda que a execução fiscal de 2024 sugira que o limite inferior da banda de oscilação acaba por ser, em curto espaço de tempo, o efetivo objetivo da política fiscal. Note-se que, no PLOA 2025, o conjunto de medidas constantes no documento parece ser mais agressivo do que avaliação atual do cenário prospectivo sugere, reforçando a impressão de “migração para o piso” em um curto espaço de tempo.

E, por fim, e talvez mais importante, as reavaliações orçamentárias bimestrais só precisam contingenciar até o limite inferior da banda de oscilação para o resultado primário. Como a tramitação orçamentária tem demonstrado em 2024, caso haja frustração com a projeção de resultado primário, o entendimento que prevaleceu no arcabouço institucional vigente é que não há obrigação de contingenciar gastos até a meta de primário, mas sim até o limite inferior da banda[3]. Não fosse essa compreensão, o contingenciamento necessário na 3ª Reavaliação do Orçamento (RARDP) de 2024 teria sido de R$ 32,6bi, e não de R$3,8bi, como realizado[4].

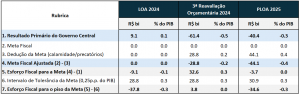

A evolução recente dos principais indicadores fiscais do Governo Central, sejam aqueles presentes na PLOA 2025 ou na execução orçamentária de 2024 podem ser observados na tabela 1. Os valores são divididos em R$ bilhões e % do PIB; note-se, em específico, a diferença entre as diretrizes apontadas na LOA 2024 e a execução orçamentária do ano corrente.

Tabela 1: Resultado Primário do Governo Central

Fonte: PLOA 2025 e 3ª Reavaliação do Orçamento (RARDP). Elaboração Própria.

Constrói-se, assim, um alinhamento nocivo à previsibilidade orçamentária. A necessidade de uma consolidação fiscal célere leva o governo a projetar resultados fiscais ambiciosos, o que ocorreu em 2024 e, aparentemente, também se repete em 2025. O advento das bandas permitiu que o primário que aciona os gatilhos de redução de gastos presentes no Novo Arcabouço Fiscal seja 0,25p.p. do PIB inferior à meta, o que se traduz, tanto em 2024 como em 2025, em um espaço de manobra de aproximadamente R$ 30bi. Uma vez que o contingenciamento do gasto tem sido apenas até o piso da meta de resultado primário, como demonstra a execução orçamentária de 2024, não há mecanismo de enforcement, ao longo do ano, para que, frente a frustrações, se atinja efetivamente a meta. Como corolário, o PLOA pode (deve) ser publicado indicando um esforço fiscal acima do factível, sempre cumprindo a meta primária estabelecida no Novo Arcabouço Fiscal.

Transmutando isso em números, o PLOA 2025 indica folga de R$ 3,7bi em relação à meta. Isso significa que, mesmo que o esforço fiscal seja R$ 34,6bi (0,3p.p. do PIB) inferior, o governo seguirá cumprindo a meta fiscal pactuada. Tenha-se em mente que, se esta frustração ocorrer inteiramente do lado das receitas, haverá uma frustração muito maior da arrecadação bruta (da ordem de R$ 43,0bi, se mantida a relação entre receita líquida e receita bruta dos últimos anos)[5]. Definitivamente não são valores marginais.

Ressaltamos que não estamos, de forma alguma, a refutar a ideia teórica por trás das bandas para a meta de resultado primário. Tal como no regime de metas de inflação, a banda serve para acomodar surpresas, tanto positivas como negativas, permitindo uma condução mais suave da política pública frente à volatilidade natural da economia. Há, no entanto, uma deturpação do seu uso: escolhe-se o ponto da banda menos restritivo (piso no caso fiscal, teto no caso da inflação) e se calibra a execução orçamentária, no decorrer do ano, não em função do objetivo do PLOA, mas sim em função do uso máximo do espaço para a acomodação orçamentária.

Em conclusão, os PLOA´s funcionam, dentro do Novo Arcabouço Fiscal, como uma foto editada com filtro: refletem em alguma medida a realidade, mas estão ajustados para transmitir uma imagem melhor do que a verídica. O PLOA continua sendo um evento relevante, mas se deve ter em mente que sinaliza um esforço que o governo não precisa estritamente cumprir, utilizando premissas que não tem, necessariamente, aderência aos fatos.

A mediana das projeções de mercado do Prisma Fiscal indica déficit primário no Governo Central de R$ 92,0bi (-0,75% do PIB) em 2025[6]. Descontando os pagamentos previstos de precatórios atípicos[7], a mediana das projeções chega a um déficit de R$ 51,0bi (-0,43% do PIB). É razoável admitir que revisões ainda ocorram depois da divulgação da PLOA 2025, mas parece seguro dizer que as expectativas estão se ancorando em patamar mais próximo do piso da banda para a meta do resultado primário. O cumprimento da meta fiscal, no piso da banda de oscilação, parece factível (mesmo que desafiador). Com a informação hoje disponível, não se pode dizer o mesmo da estimativa presente no PLOA 2025.

NOTAS DE FIM

[1] Literalmente primeiro mês. Ver a apresentação Medidas de Recuperação Fiscal, em janeiro de 2023: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2023/janeiro/ministerio-da-fazenda-apresenta-conjunto-de-medidas-para-recuperacao-fiscal

[2] A metas de primário que foram apresentadas em abril de 2023, junto ao Novo Arcabouço Fiscal, eram de 0,0% do PIB em 2024, 0,5% do PIB em 2025 e 1,0% do PIB em 2026. Na PLDO 2025, apresentada em abril de 2024, as metas para 2025 e 2026 foram revisadas para 0,0% do PIB e 0,25% do PIB, respectivamente.

[3] Na apresentação da 3ª Reavaliação do Orçamento (RARDP), o Secretário Adjunto da Secretaria de Orçamento Federal explicitou que “A interpretação legal/jurídica foi de que o contingenciamento deveria ser realizado apenas no valor que supera o limite mínimo da banda”. Ver a partir do minuto 56: https://www.youtube.com/watch?v=sVrodnP98AI. É válido, também, replicar o comentário da IFI quanto ao tema, constante no RAF de agosto de 2024: “Chama a atenção (…) o Executivo ter anunciado um contingenciamento de R$ 3,8 bilhões para o cumprimento do limite inferior da meta fiscal de 2024, sugerindo que os ajustes seriam para alcançar o piso e não o centro do intervalo fixado para a meta do exercício. Aqui, faz-se uma observação. A LC nº 101 (Lei de Responsabilidade Fiscal), de 4 de maio de 2000, estabelece, em seu art. 9º, a necessidade de limitação de empenho e movimentação financeira em caso de a realização de receita do referido bimestre não comportar o cumprimento das metas de resultado primário fixadas para o exercício. A mesma LRF, modificada pela LC nº 200, de 2023, estabelece que a meta fiscal será considerada cumprida se alcançado o limite inferior do intervalo de tolerância (inciso IV do § 5º do art. 4º da LC nº 101).”

[4] Além do contingenciamento de R$3,8bi, foi necessário bloqueio de R$11,1bi, para atendimento não à meta de primário, mas ao limite de despesas do arcabouço. Esse bloqueio já está incorporado na estimativa de resultado primário do Governo Central.

[5] A receita líquida é uma fração da arrecadação bruta, devido a diversas regras de repartição com estados e municípios. O passado recente sugere que a receita líquida é aproximadamente 80% da receita bruta.

[6] Data de corte no final de agosto de 2024.

[7] Considerou-se a estimativa de precatórios atípicos do PLDO como referência para o desconto de dedução da meta projetado pelo mercado.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 05 de setembro de 2024 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.