Bottom line: O tão esperado pacote fiscal chinês vai frustrar o mercado, com foco explícito na limpeza dos balanços subnacionais e total ausência de medidas voltadas à promoção da demanda. Confirma-se, assim, o nosso cenário-base – o governo usando iniciativas de oferta, quando o problema está na demanda. Mesmo que os valores propostos não sejam pequenos, há falta de tempestividade e foco. A montanha pariu um rato.

O Comitê Central do Partido Comunista Chinês acaba de encerrar a sua conferência, que durou entre os dias 4 e 8 de novembro, na qual foram definidas as próximas etapas da agenda de estímulo econômico chinês. O foco desta reunião estava no envelope de políticas fiscais, ganhando contornos mais dramáticos após a eleição de Donald Trump nos EUA.

Como esperávamos, as iniciativas fiscais foram voltadas à limpeza de balanços de segmentos específicos, com destaque para os governos subnacionais, na esperança de abrir espaço para mais investimentos e, consequentemente, para a retomada de um crescimento econômico mais robusto. Não há bala de prata, sem medidas de curto prazo e sem qualquer iniciativa voltada à promoção do consumo – o que, em nossa opinião, é o problema de facto da economia chinesa.

A China segue, dessa forma, atacando os seus problemas do passado (endividamento excessivo dos subnacionais, dívidas off-balance, etc), na esperança de que se abra espaço para um novo ciclo virtuoso. Muito dinheiro será gasto, e pouco resultado será obtido, especialmente no curto prazo. Setores específicos tendem a ser beneficiados (por exemplo, minério de ferro, na esperança de um novo ciclo de investimentos subnacionais), mas a falta de tempestividade e foco das políticas propostas tende a ser mal recebida pelo mercado.

De forma resumida, merecem destaque:

(1) Ampliação das quotas de títulos locais especiais (special local bonds): O governo planeja ampliar as quotas em RMB 6tri (US$ 840bi) em um horizonte de três anos, com a liberação de tranches anuais de RMB 2tri – a primeira ainda em 2024. O dinheiro será utilizado para a limpeza dos balanços dos governos locais, substituindo dívidas off-balance, aumentando a transparência da gestão pública e abrindo espaço para um novo ciclo de investimentos.

(2) Swap de dívidas off-balance sheet nos governos locais: Paralelamente, um total de RMB 4tri (US$ 560bi) foram realocados dos orçamentos dos governos locais para o swap de dívidas off-balance, com RMB 800bi sendo usados, anualmente, até 2028.

(3) Pré-pagamento de dívidas para renovação urbana (shantytown reconstruction plan): RMB 2tri (US$ 280bi) em dívidas relacionadas à renovação urbana, anteriormente anunciados e com vencimentos a partir de 2029, serão pré-pagos entre 2024 e 2025 (prazo incerto), abrindo mais espaço fiscal para novos empreendimentos dos governos locais.

(4) Limpeza geral das dívidas off-balance dos governos locais: Espera-se que o total de dívidas fora dos balanços dos governos locais seja reduzido de RMB 14,3tri (estimativa 2023) para RMB 2,3tri até o final de 2028

(5) Redução dos gastos com serviços da dívida: Com redução do endividamento, swaps por dívidas mais baratas e pré-pagamentos, espera-se uma economia de serviços de dívida da ordem de RMB 600bi (US$ 85bi) durante os próximos 5 anos.

(6) Predisposição à ampliação do endividamento público (on-balance): Durante o press conference posterior à reunião, o ministro das Finanças, Lan Foan, reiterou inúmeras vezes que o endividamento público chinês é baixo (aproximadamente 68% do PIB), e muito inferior ao de outras economias, como EUA e Japão. Há evidente predisposição a absorver dívidas de outros entes, o que começa pelos governos subnacionais e, em última instância, pode “vazar” para empresas estatais e setores específicos da economia ao longo do tempo.

Em conclusão, seguimos com a mesma crítica de sempre: o problema é de demanda, e os governantes chineses querem atacá-lo pelo lado da oferta. Não vai funcionar. As medidas anunciadas são neutras para o nosso tracking de crescimento, e temos forte impressão de que há um viés negativo adiante, dada a esperança do mercado, equivocada, de que iniciativas de demanda seriam colocadas na mesa.

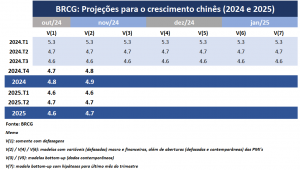

Seguimos esperando crescimento pouco abaixo de 5,0% em 2024, e na faixa 4,5%-5,0% em 2025 (tabela 1). A montanha pariu um rato.

Tabela 1: Tracking PIB China (última atualização)