DESTAQUE BRCG | Brasil

O crédito às famílias já responde à política monetária?

Katherine Hennings (katherine.hennings@brcg.com.br)

Livio Ribeiro (livio.ribeiro@brcg.com.br)

Bottom line: O ciclo contracionista da política monetária, iniciado em set/24, já tem efeitos visíveis no crédito destinados às pessoas físicas, com aumento dos custos, redução das concessões e desaceleração do crescimento interanual da carteira de crédito.

Prefácio: Esse é o primeiro relatório de uma série que abordará o comportamento recente do mercado de crédito, suas implicações para o desempenho econômico e os impactos na condução da política monetária. Nosso foco estará, especialmente, nas operações de crédito voltadas às pessoas físicas, em ambiente de juros restritivos, mercado de trabalho aquecido e aumento da inadimplência dos consumidores.

O crédito é um canal relevante de transmissão da política monetária. As operações de crédito influenciam a demanda agregada da economia, ampliando o consumo das famílias e os investimentos das empresas, para além de sua renda disponível no momento. A elevação das taxas de juros básicas, no âmbito de uma restrição monetária, deve provocar uma desaceleração nas concessões de crédito, diminuindo a pressão relativa da demanda sobre a oferta, e, assim, contribuir ao controle da inflação.

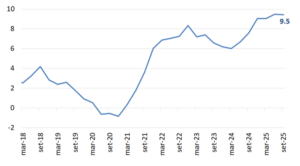

Na reunião de setembro de 2024, o Comitê de Política Monetária (COPOM) iniciou um ciclo de elevação da taxa básica de juros, contraindo progressivamente a política monetária. Até junho de 2025, a taxa Selic foi elevada em 4,5 p.p, atingindo 15,0% a.a. O aumento da restrição monetária fica evidente, também, no comportamento da taxa de juros real ex ante de 1 ano[1] elevando-se de 7,5% a.a. em setembro de 2024 até aproximadamente 9,5% a.a. no terceiro trimestre de 2025 (gráfico 1).

Gráfico 1: Taxa de juros real ex ante (1 ano) (% a.a.)

Fonte: Banco Central do Brasil e BRCG

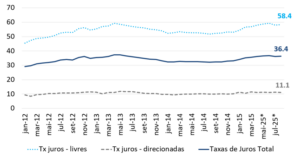

Com a elevação da taxa Selic, as taxas de juros cobradas nas novas operações de crédito a pessoas físicas (PF)[2] começaram a aumentar, em especial a partir de janeiro de 2025. A taxa média passou de 32,3% a.a. em setembro de 2024 para 36,8% a.a. em junho de 2025, mantendo-se em patamar similar nos meses seguintes (gráfico 2). Essa elevação foi mais intensa nas taxas de operações com recursos livres, que aumentaram 6,10 p.p. até agosto, enquanto as taxas de operações com recursos direcionados – crédito rural, financiamento imobiliário e crédito junto ao BNDES – cresceram “somente” 1,20 p.p.[3]

Gráfico 2: Taxas de juros das operações de crédito às pessoas físicas (% a.a.)

Fonte: Banco Central do Brasil

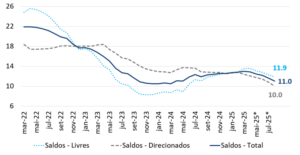

Com alguma defasagem, o saldo da carteira de crédito às pessoas físicas, que alcançou R$4,2 trilhões em agosto de 2025, vem crescendo a taxas interanuais declinantes. Após aumentar +12,6% ao final de 2024, a taxa de crescimento passou a desacelerar, especialmente a partir de abril de 2025, reduzindo a expansão para +11,0% em julho. O menor crescimento do saldo ocorre tanto na carteira com recursos livres quando naquela com recursos direcionados, mais intensamente nesta, embora as taxas de juros cobradas nas operações direcionadas não tenham aumentado substancialmente (gráfico 3).

Gráfico 3: Taxa de crescimento do saldo de crédito às pessoas físicas (p.p., interanual)

Fonte: Banco Central do Brasil

Passando do estoque (saldo de crédito) aos fluxos (concessões de crédito), a história fica um pouco diferente – com resposta mais rápida. O pico do crescimento interanual das concessões ocorreu no primeiro quadrimestre de 2024, com desaceleração relevante nos últimos meses. Na média móvel trimestral,[4] a maior taxa de crescimento interanual das concessões de crédito ocorreu em abril de 2024 (+25,3%), desacelerando gradualmente desde então (gráfico 4). A dinâmica combina o desempenho das concessões com recursos livres, cujo crescimento ainda se manteve elevado até julho de 2024, e das concessões com recursos direcionados, com pico de +37,9% em abril daquele ano. Em agosto de 2025, a média móvel trimestral das concessões mostrou crescimento interanual de +3,6%; se controlarmos para a inflação no período, houve contração real de aproximadamente 1,6% frente ao ano anterior. Essa retração é mais intensa na carteira com recursos direcionados, especialmente do crédito rural, segmento que tem apresentado elevada inadimplência e escassez de oferta de recursos.

Gráfico 4: Taxa de crescimento das concessões de crédito às pessoas físicas (%, média móvel trimestral, interanual)

Fonte: Banco Central do Brasil e BRCG

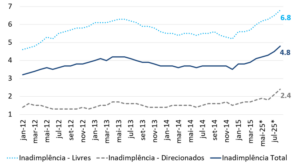

A taxa de inadimplência também influencia na evolução da carteira de crédito e das concessões, elevando a taxa de juros[5] e restringindo novas operações. Para mitigar esses efeitos, além de iniciativas usuais, como renegociação de dívida dos bureaux de crédito e das instituições financeiras, o governo instituiu, em 2023, o programa Desenrola Brasil[6]. Esse conjunto de ações contribuiu para trazer a taxa de inadimplência do crédito às pessoas físicas de 4,2% em maio de 2023 para próximo a 3,5% em dezembro de 2024. Contudo, a ampliação do acesso ao crédito financeiro, a robustez do mercado de trabalho e os estímulos decorrentes da expansão da renda dos indivíduos deram sustentação ao endividamento e ao maior comprometimento da renda ao longo desse período. Com isso, a taxa de inadimplência retomou trajetória ascendente em 2025, atingindo 4,8% em agosto (gráfico 5). Destaque, em específico, para a taxa de inadimplência na carteira de crédito livre, que atingiu 6,8%, mesmo em cenário de mercado de trabalho robusto e de renda em expansão[7].

Gráfico 5: Taxa de inadimplência na carteira de crédito às pessoas físicas (p.p.)

Fonte: Banco Central do Brasil e BRCG

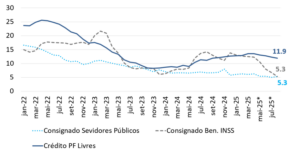

Desagregando a carteira de crédito às pessoas físicas em operações com recursos livres e com recursos direcionados, as modalidades livres tendem a refletir mais fortemente as variações nas taxas de juros. De fato, a carteira com recursos livres ainda cresce a taxas positivas, mas em desaceleração a partir de abril na comparação interanual, alcançando +11,9% em agosto, com crescimento de +0,6% na margem. Esse desempenho resultou, principalmente, da menor expansão das modalidades com garantia[8], como o crédito consignado a servidores públicos e a beneficiários do INSS, este último impactado pelas denúncias de descontos não autorizados em seus holerites (gráfico 6).

Gráfico 6: Taxa de crescimento do crédito livre às pessoas físicas vs. crédito consignado (p.p. interanual)

Fonte: Banco Central do Brasil

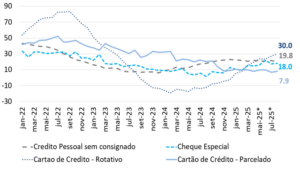

As modalidades de crédito sem garantia também perderam vigor na margem, mas de forma menos intensa. A redução do crescimento da carteira de crédito livre refletiu também a desaceleração do crescimento das modalidades sem garantia, como o crédito pessoal não-consignado, o cheque especial e o cartão de crédito parcelado, ainda que as taxas de expansão sigam bastante elevadas (gráfico 7). Importante notar que essas linhas tendem a ser emergenciais, não possuem garantias e cobram taxas de juros mais elevadas, contribuindo para a manutenção dos juros cobradas às pessoas físicas em patamar médio elevado e pressionando a taxa de inadimplência.

Gráfico 7: Taxa de crescimento do crédito livre às pessoas físicas – modalidades sem garantia (p.p. interanual)

Fonte: Banco Central do Brasil

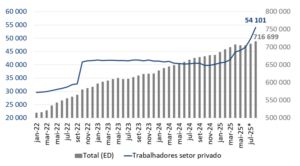

Uma exceção à desaceleração do crescimento das carteiras de crédito é o consignado a trabalhadores do setor privado. Identificado como um potencial canal de redução do custo de crédito a pessoas físicas, expandiu 34,7% nos primeiros oito meses de 2025 na comparação com igual período de 2024. Esse desempenho refletiu a edição da Medida Provisória 1292/2025, que ampliou o acesso e facilitou as condições de obtenção de garantias para a captação dessa modalidade de crédito (gráfico 8). Tendo em conta que a implementação de etapas previstas na legislação ainda está em processo, a perspectiva é que o volume dessa carteira cresça substancialmente ao longo dos próximos trimestres. Note-se, entretanto, que o seu desempenho tem frustrado as expectativas nos últimos meses; para que o saldo dessa nova linha atinja montante equivalente ao do crédito consignado aos beneficiários do INSS, será necessário um crescimento adicional da ordem de 400%.

Gráfico 8: Evolução do estoque de crédito consignado aos trabalhadores do setor privado (vs. total, R$ milhões)

Fonte: Banco Central do Brasil e BRCG

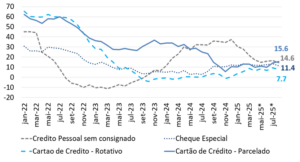

As concessões com recursos livres apontam mais claramente para uma desaceleração do crédito. Elas apresentaram taxas de crescimento interanuais declinantes, ainda que se mantenham expressivas, especialmente nas modalidades sem garantias. Conforme mencionado em parágrafo anterior, o crescimento interanual da média móvel trimestral das concessões com recursos livres desacelerou ao longo de 2025, contraindo em termos reais na comparação de agosto de 2025 e 2024. Destaque-se, contudo, que as modalidades que não requerem garantias e cobram taxas de juros mais elevadas, mostraram desaceleração menor. Assim, as pessoas físicas seguem se endividando em modalidades que cobram taxas elevadas e, apesar do crescimento do crédito consignado aos trabalhadores do setor privado, não está claro que essa modalidade esteja substituindo outras modalidades mais caras (gráfico 9).

Gráfico 9: Taxa de crescimento das concessões de crédito livre às pessoas físicas – modalidade sem garantia (p.p., média móvel trimestral, interanual)

Fonte: Banco Central do Brasil e BRCG

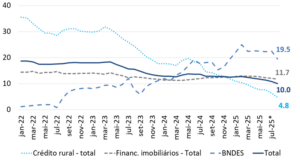

O crédito às pessoas físicas com recursos direcionados, menos sensível às taxas de juros e mais influenciado por políticas governamentais, também tem mostrado desaceleração. Em agosto, a carteira alcançou R$1,9 trilhão e tem crescido a taxas declinantes desde março, na comparação interanual, alcançando +10,0% no mês e +0,8% na margem (gráfico 10). As taxas de crescimento dos saldos de financiamento imobiliário, principal modalidade dessa carteira, vem desacelerando desde março de 2025, refletindo principalmente a contração das operações com taxas reguladas, enquanto as operações com taxas de mercado avançaram. Já o saldo do crédito rural tem se expandido a taxas declinantes desde junho de 2024, em padrão que se alinha aos ciclos agrícolas no PIB brasileira. Em agosto de 2025, o crédito rural avançou +4,8% na comparação interanual, refletindo o crescimento das operações com taxas reguladas. Por fim, o saldo do crédito com recursos do BNDES a pessoas físicas segue crescendo a taxas mais elevadas (em torno de +20,0%, na comparação interanual), mas, por responder por somente 4,5% da carteira, tem participação pequena no resultado agregado.

Gráfico 10: Taxa de crescimento do crédito direcionado às pessoas físicas (p.p., interanual)

Fonte: Banco Central do Brasil e BRCG

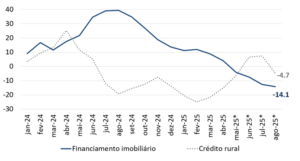

Por fim, a expansão das concessões com recursos direcionados tem reduzido ao longo de 2025, na comparação interanual, com alguma recuperação no trimestre corrente. Embora as concessões de crédito rural apontem recuperação a partir do 2º trimestre, principalmente aquelas com taxas reguladas, as operações de financiamento imobiliário vêm se reduzindo desde meados de 2024, passando à contração, na média móvel trimestral, a partir de maio de 2025 (gráfico 11). Com taxa Selic elevada por tempo “bastante prolongado” e sinais de exaustão no ciclo da construção civil, é de se esperar que o desempenho das concessões imobiliárias continue negativo no futuro próximo. De modo a se contrapor a essa tendência, o governo anunciou em 10 de outubro o “Novo modelo de crédito imobiliário”[9].

Gráfico 11: Taxa de crescimento das concessões de crédito direcionado às pessoas físicas (p.p., média móvel trimestral, interanual)

Fonte: Banco Central do Brasil e BRCG

Em síntese, há evidências suficientes de que a restrição monetária está impactando o mercado de crédito às pessoas físicas. A desaceleração das taxas de crescimento das carteiras de crédito e das novas concessões às pessoas físicas aponta para a eficácia da contração monetária, mesmo em ambiente de mudanças estruturais no mercado de crédito, tal como a digitalização do sistema financeiro e a ampliação do seu acesso por novos entrantes, e de robustez (excessiva) no mercado de trabalho, com crescimento real da massa de rendimentos e elevada taxa de ocupação.

Posfácio: O maior acesso das pessoas físicas ao mercado financeiro amplia sua capacidade de consumo, devendo se traduzir em redução de seu nível de carência e melhores condições de vida. No entanto, os efeitos do aumento do endividamento e do comprometimento da renda não são bem compreendidos pelos recém-ingressados, podendo se traduzir, com o passar do tempo, em elevado estresse sobre as famílias.

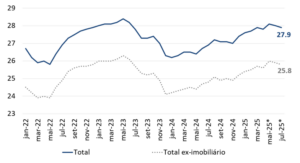

A expansão do crédito às pessoas físicas se traduziu não apenas no crescimento das carteiras de crédito, mas também no aumento do endividamento e comprometimento de renda. Entre dezembro de 2023 e julho de 2025, o endividamento elevou-se de 29,8% para 30,4%, quando medido pela razão entre o saldo da carteira e a Renda Nacional Disponível Bruta das Famílias, acumulada em 12 meses, excluindo-se o financiamento habitacional. Já o comprometimento médio mensal da renda das famílias junto ao sistema financeiro, nesse período, aumentou de 25,9% para 27,9% (gráfico 12). A situação dos mutuários tem piorado, em dinâmica que nem sempre ganha a devida atenção, e mesmo em cenário de robustez do mercado de trabalho.

Gráfico 12: Comprometimento de renda (% da renda disponível)

Fonte: Banco Central do Brasil e BRCG

A aceleração do comprometimento de renda guarda estreita ligação com o aumento da inadimplência das pessoas físicas. Em ambiente de inflação elevada (corroendo o poder de compra) e juros restritivos, observa-se ascensão da inadimplência em virtualmente todas as modalidades, com notável exceção do financiamento imobiliário. Em específico, chama a atenção a forte aceleração da inadimplência no crédito rural, na aquisição de veículos e nas modalidades de crédito sem garantia, em todos esses casos operando em patamar expressivamente superior ao médio.

As implicações do aumento da inadimplência e do comprometimento da renda para a atividade econômica precisam ser discutidas em detalhes. Na próxima divulgação do Destaque BRCG relativa ao mercado de crédito, abordaremos esses temas em maior profundidade.

[1] Juros de 1 ano descontados da expectativa de inflação de 1 ano.

[2] Embora haja referências de crédito às famílias e às pessoas físicas indistintamente em diversos estudos, as estatísticas de crédito do Banco Central do Brasil utilizadas nesse destaque referem-se a pessoas físicas, uma vez que são compiladas por CPF. A utilização no título decorre do entendimento que os tomadores de recursos em uma mesma família têm comportamento semelhante.

[3] As operações de crédito podem ser classificadas como usando recursos livres, quando há livre pactuação de taxas de juros entre mutuário e instituição financeira, ou recursos direcionados, quando atendem a legislação específica do Conselho Monetário Nacional ou são vinculados a recursos financeiros com destinação específica.

[4] Em função da maior volatilidade dos indicadores de concessões, optou-se por apresentar as suas taxas de crescimento interanual em média móvel trimestral.

[5] Em 2024, a inadimplência respondeu 21% do índice do Custo de Crédit (ICC) médio ajustado e por 33% do spread do ICC médio ajustado, de acordo com o Relatório de Estabilidade Financeira (REF) do BCB de abril de 2025. https://www.bcb.gov.br/publicacoes/ref

[6] Programa Desenrola Brasil foi criado em 2023 visando a renegociação de dívidas da população contraídas durante a pandemia, entre 2019 e 2022, esteve em operação entre julho de 2023 e maio de 2024. Segundo estimativas do Ministério da Fazenda, o programa atingiu 15,06 milhões de pessoas com a negociação de R$ 53,07 bilhões em dívidas.

[7] A implementação da Resolução Conselho Monetário Nacional (CMN) 4.966, de 2021, e Resolução BCB 352, de 2023, que definiu novos conceitos e critérios contábeis para a constituição de provisão para perdas esperadas e a baixa a prejuízo, levou a um aumento na estatística da taxa de inadimplência a partir de janeiro de 2025. Contudo, houve uma elevação efetiva da taxa de inadimplência a partir do início do ano por outros fatores que não deve ser minimizada, conforme demonstra estudo do próprio Banco Central apresentado no Box do Relatório de Política Monetária de setembro de 2025. https://bcb.gov.br/publicacoes/rpm

[8] Operações com (sem) garantia são aquelas nas quais a possibilidade de recuperação por parte do credor é maior (menor), por contrato ou presença de colateral tangível.

[9] Por meio das Resoluções do CMN nº 5.154 e nº 5.255 e da Resolução do BCB nº 512º, todas de 10 de outubro de 2025, que alteram a regulamentação vigente, o Novo Modelo de Crédito Imobiliário busca ampliar a oferta de recursos para o financiamento imobiliário, especialmente o habitacional, e o acesso da classe média a melhores condições de financiamento habitacional. A nova regulamentação pretende gradualmente reduzir a dependência do modelo de financiamento dos recursos de poupança e FGTS e ampliar a captação de recursos por outros instrumentos, como LCI e LIG. Em prazo mais curto, dispõe sobre a liberação de gradual dos depósitos compulsórios.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 14 de outubro de 2025 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.