DESTAQUE BRCG

O que esperar da China no que resta de 2021

Livio Ribeiro (livio.ribeiro@brcg.com.br)

Mai/21

Bottom line[1]: O desempenho da economia chinesa foi espetacular no 1º trimestre de 2021, mas, daqui em diante, o cenário tende a ser mais restritivo. O balanço de riscos nos parece mais desafiador, com assimetrias negativas (diminuição do ímpeto da economia, mercado de crédito, agenda prudencial, contenção dos preços imobiliários e crescimento dos custos de produção) se sobrepondo às assimetrias positivas (boa gestão sanitária da pandemia, cenário externo construtivo e manutenção de graus de liberdade para atuação contracíclica). Mesmo assim, continuamos com um cenário central no qual a economia chinesa cresce 9,1% em 2021, acima da projeção mediana de mercado – em escala global, o biênio 2020/2021 será de importante fortalecimento relativo da China.

Na seção em Foco do Boletim Macro FGV IBRE de jan/21, destacamos nossa expectativa de decoupling da economia chinesa no biênio 2020/2021. Após o crescimento de 2,3% registrado no ano passado – dentre as economias relevantes, a única com expansão do PIB -, esperávamos que a China emergisse do choque da Covid-19 relativamente mais forte, com ainda mais importância no crescimento global e impondo a sua agenda estratégica de projeção de poder – econômico, financeiro e geopolítico.

No cenário central, nossa projeção era de crescimento de aproximadamente 9,0% em 2021, número superior à mediana das expectativas de mercado e que refletia tanto o efeito-base favorável do ano passado como os efeitos defasados das políticas de estímulo que foram implementadas durante 2020. Para tanto, seria necessário que o crescimento do início de 2021 fosse não menos do que espetacular; taxas de crescimento interanuais históricas, que reforçariam o carregamento estatístico de 2021 e puxariam a média de crescimento do ano para a nossa projeção.

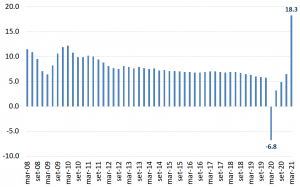

Em linha com nossa expectativa, o PIB cresceu 18,3% AsA no 1º trimestre de 2021, a taxa interanual mais elevada desde que os números trimestrais começaram a ser oficialmente divulgados (em 1992). Como se pode observar no gráfico abaixo, a base comparativa certamente foi relevante – no 1º trimestre de 2020, registramos uma queda histórica de -6,8% – mas houve inequívoca aceleração do crescimento neste início de 2021: a expansão registrada supera, por muito, a queda do início do ano passado.

Gráfico 1: Crescimento do PIB (trimestre, % interanual)

Fonte: NBS

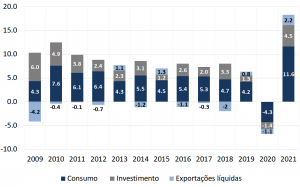

Pela ótica da demanda, o resultado foi marcado por grande influência do consumo, ainda que não seja possível separar as componentes pública e privada; investimentos e o setor externo também contribuíram positivamente para o resultado. O gráfico abaixo compara as contribuições, pela ótica da demanda, para o crescimento do PIB interanual no 1º trimestre de cada ano desde 2009.

Gráfico 2: Contribuição das componentes da demanda para o PIB do 1º trimestre (p.p)

Fonte: NBS

Uma leitura preliminar desse resultado sugeriria que, depois do choque observado no ano passado, a economia chinesa já teria voltado ao seu processo de transformação estrutural, com o vetor do crescimento migrando de investimento/setor externo (o que chamamos de “Velha China”) para o consumo (o que chamamos de “Nova China”). Em termos proporcionais, a Nova China contribuiu com 63% do crescimento observado no 1º trimestre desse ano, comparável aos valores registrados no 1º trimestre de 2020 (na direção de contração, evidentemente) e somente um pouco abaixo das contribuições registradas em 2019 (66%) e 2018 (68%).

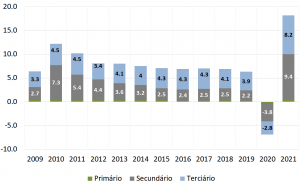

A análise do crescimento pela ótica da oferta conta uma história levemente diferente – e bem menos positiva para a hipótese de retomada da transição estrutural chinesa. Houve sim importante contribuição dos serviços ao crescimento (o “espelho” do consumo na ótica da oferta), mas a contribuição da indústria foi superior (gráfico 3). A “Velha China” foi o principal motor do crescimento neste início de 2021, com contribuição proporcional dos serviços ao crescimento de somente 45% – maior do que a observada no início de 2020 (41%), mas muito inferior à registrada no 1º trimestre de cada ano entre 2015 e 2019, quando da aceleração da transição do crescimento na direção dos serviços (na média, 61%).

Gráfico 3: Contribuição das componentes da oferta para o PIB do 1º trimestre (p.p)

Fonte: NBS

Há três detalhes adicionais que merecem comentários específicos. Em primeiro lugar, a maior parte da contribuição da indústria ocorreu na indústria de transformação, puxada por uma recuperação da demanda – interna e externa. O fantástico crescimento do 1º trimestre do ano teve uma participação da construção civil muito menos intensa do que o senso comum sugere[2]: a retomada das obras de infraestrutura e edificações foi importante no imediato pós-Covid, mas já há evidentes sinais de moderação nesse segmento desde o 2º semestre do ano passado.

Em segundo lugar, e como já sugerido pelos comentários acerca da contribuição do setor terciário, há dificuldades na retomada do setor de serviços. Dentre suas componentes, não houve crise nos subsetores de “Tecnologia da Informação e Comunicação” e “Serviços financeiros”, cujos níveis atuais já ultrapassam, com folga, o pré-Covid. O mesmo não se aplica para “Comércio” e “Acomodação e alimentação”, com desempenho particularmente fraco na virada do ano. Há um debate relevante sobre mudanças (ao menos) persistentes na cesta de consumo das famílias chinesas, o que implicaria em recuperação mais lenta de certos serviços.

Em paralelo, e ao contrário do Ocidente, devemos lembrar que China priorizou transferências às empresas e não às famílias, com as últimas precisando utilizar suas economias para atravessar o período mais restritivo da pandemia. Nesse sentido, é provável que enfrentemos um período de “sobre poupança” – para recompor o nível prudencial pré-Covid – e, portanto, uma cunha no consumo de bens e serviços durante 2021.

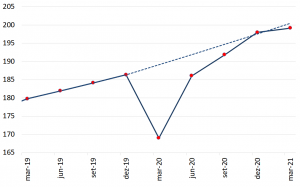

Por fim, é necessário destacar que o crescimento do 1º trimestre foi, na margem, bastante fraco: uma expansão de somente +0,6% sobre o trimestre anterior, na série livre de influências sazonais. Tal resultado incorpora uma revisão dos parâmetros sazonais do PIB chinês, com revisão do 2º semestre de 2020 para cima, e, mais importante, mostra que a economia chinesa, após aceleração exuberante a partir de meados do ano passado, deu os primeiros sinais de exaustão do crescimento na virada do ano (gráfico 4).

Gráfico 4: PIB dessazonalizado (dez/2010=100)

Fonte: NBS

A análise qualitativa dos resultados do 1º trimestre sugere que o fantástico crescimento observado deve ser interpretado com cautela: enorme importância do efeito-base favorável, certo desequilíbrio setorial, dificuldades na retomada dos serviços e fraca expansão na margem.

Nesse sentido, parece-nos bastante improvável que o governo retire, por completo, os estímulos à economia, ainda que exista uma sintonia fina em curso: políticas monetária e fiscal mais neutras neste ano – em especial a primeira -, mantendo impulsos direcionados aos setores mais necessitados (notadamente nos serviços) e reduzindo os aportes aos setores tradicionais, que representaram o grosso da retomada observada desde o choque da Covid.

Nosso entendimento parte da hipótese, que julgamos perfeitamente alinhada aos comentários mais recentes do governo, de que a transição do modelo econômico será retomada, priorizando o crescimento relativo do consumo interno e dos serviços. Em paralelo, a agenda prudencial volta a ganhar destaque, lidando com os excessos cometidos (no passado mais remoto e, eventualmente, no próprio combate à Covid) e evitando o florescimento de riscos sistêmicos.

Olhando adiante, nossas projeções mais recentes são de expansão de +8,2% interanual no 2º trimestre, com o crescimento de 2021 atingindo +9,1%[3] – ambas são mais elevadas do que a mediana das expectativas de mercado, respectivamente em 7,9% interanual (2º trimestre) e 8,5% (2021). Há, no entanto, duas dinâmicas muito distintas no decorrer do ano; o primeiro semestre será bastante forte, com taxa de expansão média pouco superior a 13% interanual, mas o segundo semestre terá crescimento interanual médio de “somente” 5,5%, mais normal para os padrões chineses. A sensação térmica da economia chinesa será menor na segunda metade de 2021.

Ainda que nossas projeções centrais sejam mais elevadas que as do mercado, reconhecemos que o balanço de riscos tem ficado mais assimétrico nos últimos meses. Há uma série de questões que podem levar a um crescimento maior do que esperamos neste ano, mas entendemos que, hoje, elas são eclipsadas por riscos negativos crescentes.

Do lado positivo, destacamos três assimetrias para a nossa projeção central. Em primeiro lugar, a gestão sanitária da pandemia se destaca positivamente na China, mesmo em comparação a outros países asiáticos relevantes como Japão e Coreia do Sul. O número de casos[4] é menor e a vacinação acelera de forma relevante nos últimos meses[5]. Em termos absolutos, a China é o país que mais vacinou no mundo, com a aplicação de 422 milhões de doses; em termos relativos, a China lidera a vacinação nos BRICS com 29,3 doses/100 habitantes[6]. A normalização sanitária na China se aproxima a uma velocidade crescente, o que pode ajudar no desempenho da economia durante os próximos trimestres.

Em segundo lugar, o ambiente internacional continua sendo positivo para a China. Ao menos pontualmente, as comunicações dovish do banco central americano (FED) e do banco central europeu (ECB) conseguiram conter a escalada dos juros longos globais, mantendo condições financeiras estimulativas no mundo desenvolvido – e, por tabela e em alguma medida, também no mundo emergente.

Mais importante ainda, a forte expansão fiscal americana traz, neste ano, efeitos positivos para outras economias que sejam fortemente interligadas aos EUA (o caso mais emblemático é o México) ou grandes fornecedores de bens e serviços consumidos pelos cidadãos americanos. Ainda que a relação entre as duas potências tenha sido abalada pelo contencioso comercial dos últimos anos e pela crescente contraposição geopolítica, um maior crescimento nos EUA é, ao menos no curto prazo, boa notícia para a China[7].

Por fim, é forçoso reconhecer que a China continua mantendo graus de liberdade para atuação contracíclica. Do lado monetário, a inflação ao consumidor continua contida, com composição benigna e, mesmo que se espere elevação no decorrer do ano, não há indicações de que a meta inflacionária de 3,0% para 2021 esteja sob risco[8].

Do lado fiscal, a execução orçamentária indica déficit próximo a 5,5% do PIB, superior à meta traçada pelo governo para 2021 (déficit de 3,2% do PIB) mas facilmente manejável em uma economia com elevado nível de poupança e baixo custo implícito da dívida. Questões prudenciais limitam uma forte expansão estrutural dos gastos ou um recorrente vazamento de despesas para instrumentos parafiscais, mas há espaço para a eventual acomodação de um choque no curto prazo, caso necessário. É difícil imaginar um cenário no qual, sob dificuldades, o governo chinês seja forçado a permanecer inerte.

Discutidas as assimetrias positivas, passemos às negativas. Destacamos, nesse momento, cinco temas que podem levar a um crescimento mais baixo no decorrer de 2021. Alguns deles já são fatos, e o debate passa a ser sobre a sua intensidade e capacidade de “roubar” crescimento do ano. Outros são riscos crescentes, derivados de sinalizações do governo e problemas – especialmente no mercado financeiro – que têm ocorrido no passado recente.

Em primeiro lugar, já parece claro que houve uma redução do ímpeto da economia na transição entre o 1º trimestre e o 2º trimestre de 2021. É importante reconhecer que o efeito-base particularmente favorável dificulta a análise, com elevadas taxas de crescimento interanual que não querem dizer, necessariamente, pujança da economia. Da mesma forma, é difícil, para os analistas, manter a qualidade de suas projeções frente a choques tão pronunciados. Logo, é prudente relativizar os desvios que vêm sendo observados entre as divulgações e as projeções de mercado.

Em dito isso, a bateria de dados de alta frequência do último bimestre (março e abril) surpreendeu negativamente, com taxas de crescimento interanual invariavelmente mais baixas do que o esperado. Isso foi particularmente claro nos indicadores de crédito (amplo e bancário), da indústria (qualitativos e quantitativos) e nos investimentos em ativos fixos. Chamou a atenção, também, a frustração com o crescimento das vendas no varejo em abril, além de uma importante contração interanual na construção de novos imóveis (estatística para a qual não há projeção mediana de mercado)[9].

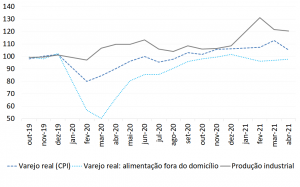

O argumento da redução do ímpeto da economia fica mais claro se construirmos variáveis em nível, tomando por base o último trimestre de 2019 (ou seja, o imediato pré-Covid na China). Em termos da produção industrial e do varejo, é possível observar uma clara aceleração relativa da indústria na virada do ano – ainda que tenha ocorrido moderação ao final do 1º trimestre, ela se encontra 20p.p. acima do pré-Covid. O mesmo não se pode dizer do varejo, com retomada lenta e diminuição do ímpeto na margem. Isso é ainda mais grave no subsetor de alimentação fora do domicílio, que até agora não retomou o seu nível pré-Covid (gráfico 5).

Gráfico 5: Produção industrial vs. vendas no varejo (2019.T4=100)

Fonte: NBS

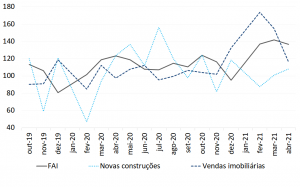

Em específico, preocupa-nos o comportamento dos indicadores de mercado imobiliário e construção civil. É forçoso reconhecer que as séries são muito mais voláteis do que as construídas para indústria e varejo, de forma que os resultados devem ser interpretados com parcimônia. Em dito isso, novas construções e vendas imobiliárias encontram-se somente pouco acima do nível pré-Covid, com tendência à desaceleração na margem (especialmente nas vendas), e os investimentos em ativos fixos dão sinais de moderação no crescimento depois da forte aceleração do início de 2021[10] (gráfico 6).

Gráfico 6: Investimentos e indicadores imobiliários (2019.T4=100)

Fonte: NBS

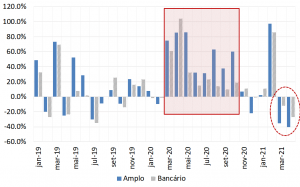

Em segundo lugar, o comportamento do mercado de crédito inspira cuidados. Grande parte do estímulo implementado em 2020 veio através do aumento das concessões destinadas às corporações, seja no crédito bancário ou no crédito amplo (que inclui o shadow banking). As taxas de expansão interanual foram gigantescas entre mar/20 e out/20, chegando à faixa 80%-100% AsA durante o 2º trimestre. É altamente improvável que se consiga mitigar os efeitos dessa base tão desfavorável, o que deve implicar em relevante contração das concessões até o 4º trimestre deste ano. De fato, já é o que se começa a observar nos resultados divulgados para março e abril de 2021 (gráfico 7).

Gráfico 7: Concessão de crédito amplo vs. crédito bancário (AsA)

Fonte: PBoC

Para além do debate das concessões, há sinais cada vez mais claros de desaceleração no estoque de crédito da economia. Isso é particularmente evidente no segmento shadow, com crescimento do estoque de somente +2,6% AsA em abr/21 – o mais baixo desde o início de 2019. Ainda que o estoque de crédito amplo mantenha uma taxa de crescimento mais robusta (+11,7% AsA em abr/21), os sinais são de importante desaceleração adiante: haverá debate sobre um “precipício de crédito” nos próximos meses.

A terceira assimetria negativa tem íntima relação com os impulsos anticíclicos realizados no ano passado e com eventuais efeitos colaterais resultantes: a agenda regulatória e prudencial volta a ganhar a atenção do governo. Há renovada atenção aos desequilíbrios estruturais, que poderiam levar a economia a realizações desfavoráveis e atrapalhar o planejamento estratégico de médio prazo. Nisso se enquadra nova rodada de preocupação com o endividamento – com crescente atenção ao comportamento das dívidas familiares, o que ganha mais atenção a partir de 2019[11] – e ajustes regulatórias no mercado financeiro – sendo o recente evento da Huarong Ltd uma amarga lembrança dos riscos que existem no mercado corporativo chinês[12]. Como novidade, também emerge preocupação com a posição credora chinesa no mercado internacional, principalmente nos empréstimos externos concedidos dentro do arcabouço da Iniciativa Cinturão e Rota (One Belt, One Road)[13].

Em paralelo, desde o início desse ano, e em específico após a Plenária do Congresso Nacional do Povo (mar/21), têm emergido uma série de comentários, manifestações e textos para discussão de órgãos ligados ao governo que expressam preocupação com a formação de bolhas nos mercados de ativos. Isso nos leva à quarta assimetria negativa para o crescimento de 2021: avança a agenda de contenção dos preços imobiliários, o que tem potencial para desacelerar o crescimento da construção civil (e do PIB) no decorrer do ano e piorar a posição patrimonial das empresas do setor.

No caso dos preços imobiliários, o governo tem demonstrado clara preocupação com o avanço dos preços de terras e imóveis desde, pelo menos, meados do ano passado. Para conter a demanda das incorporadoras nos leilões de terras, foram estabelecidas, no início do 4º trimestre de 2020, novas regras que limitam a capacidade de endividamento dessas empresas. Em termos práticos, grandes players como o China Evergrande Group, a Greenland, a Sunac China e a China Vanke tiveram sua capacidade de contratação de empréstimos, e, portanto, de atuação como demandantes de terras, seriamente restringidas.

Já no caso dos preços residenciais, novos requisitos de crédito foram aprovados pelo PBoC e pelo regulador bancário (China Banking and Insurance Regulatory Comission, CBIRC) no início de 2021, limitando a possibilidade de concessão de hipotecas e outros tipos de crédito imobiliário. Ao menos por enquanto, os efeitos sobre preços são parcos, mantendo a aceleração dos preços de terras e imóveis, especialmente aqueles voltados ao segmento residencial) e disseminado crescimento dos preços de imóveis residenciais nas 70 maiores cidades chinesas (gráfico 8).

Gráfico 8: Preços residenciais (percentual de cidades com recuo mensal nos preços)

Fonte: NBS

Isso nos sugere que novas medidas regulatórias serão aplicadas nos próximos meses, chegando, no limite, a restrições administrativas a transações imobiliárias. Já temos, no entanto, claros efeitos negativos no mercado imobiliário: novas construções rodam bastante abaixo das vendas, levando à redução dos estoques implícitos da indústria de construção, e multiplicam-se os defaults em títulos corporativos ligados ao segmento imobiliário[14]. Os desequilíbrios no mercado imobiliário são evidentes, crescentes e serão combatidos.

Por fim, o governo tem expressado recorrente preocupação com a aceleração dos custos de produção, em específico dos preços de determinadas commodities, e sinaliza medidas regulatórias que limitem a escalada de preços que considerem “irreais”. De acordo com matéria veiculada pela CCTV (televisão estatal chinesa) em meados maio, a China irá acelerar os ajustes nos fluxos de comércio e nos estoques estratégicos de commodities, além de aumentar a fiscalização das operações nos mercados à vista e futuro para coibir práticas especulativas.

Há evidente preocupação com a recente aceleração dos preços ao produtor, e sua intensa correlação com os preços internacionais de commodities (gráfico 10). Ao menos por enquanto, a aceleração dos preços no atacado não repassou aos preços ao consumidor, fato que, se acontecer, traria novas implicações negativas sobre a gestão monetária e a capacidade de oferecer suporte à retomada pós-Covid. Cabe notar, por fim, que os preços internacionais de determinadas commodities não são “tomados a mercado” pela China: mudanças na relação entre demanda e oferta chinesas de bens como minério de ferro, aço, cobre, ração animal, carvão e proteína suína têm a capacidade de afetar a formação global de seus preços, com impactos muito além das fronteiras chinesas.

Gráfico 9: Preços ao produtor vs. preços de commodities (AsA)

Fonte: NBS e Bloomberg

Em conclusão, o desempenho da economia chinesa foi espetacular no 1º trimestre de 2021, mas, daqui em diante, o cenário tende a ser mais restritivo. Chamou a nossa atenção que a expansão na margem tenha sido tão fraca, sinalizando que o ímpeto da economia já começou a se reduzir no início de 2021. Há sinais de moderação cada vez mais consistentes nos dados de alta frequência, com dificuldades de retomada nos setores de varejo e serviços e indicação de que a normalização do crescimento chinês, entendida como uma retomada do processo de transição estrutural do crescimento, ainda é um processo incompleto.

Destaca-se, também, que o balanço de riscos ficou mais negativo no curto prazo, com assimetrias negativas (diminuição do ímpeto da economia, mercado de crédito, agenda prudencial, contenção dos preços imobiliários e crescimento dos custos de produção) se sobrepondo às assimetrias positivas (boa gestão sanitária da pandemia, cenário externo construtivo e manutenção de graus de liberdade para atuação contracíclica).

O cenário exigirá um ajuste fino das políticas governamentais, sendo recheado de desafios no decorrer do ano. Mesmo assim, tendo em vista a base comparativa favorável e os efeitos defasados das políticas de estímulo implementadas no ano passado, continuamos tendo um cenário central onde a economia chinesa cresce 9,1% em 2021, acima da projeção mediana de mercado – em escala global, o biênio 2020/2021 continua sendo de importante fortalecimento relativo da economia chinesa.

[1] Esse artigo foi orginalmente publicado no Blog do IBRE, da Fundação Getúlio Vargas. Disponível em https://blogdoibre.fgv.br/posts/o-que-esperar-da-china-no-que-resta-de-2021

[2] A construção civil contribuiu com somente 14% do crescimento do setor secundário no 1º trimestre do ano.

[3] O carregamento estatístico de 2020 é de 6,3p.p. para o crescimento médio de 2021.

[4] 91-DIVOC, com referência no dia 17/05/2021. Disponível em: http://91-divoc.com/pages/covid-visualization/

[5] Our World in Data, com referência no dia 17/05/2021. Disponível em: https://ourworldindata.org/covid-vaccinations

[6] Em meados de maio, o Brasil tinha aplicado 25,2 doses/100 habitantes. A liderança chinesa entre os BRICS é fenômeno recente, ocorrendo a partir da primeira semana de maio.

[7] Estudo da empresa Aberdeen Standard Investments sugere que o choque fiscal americano pode levar a um aumento de pouco mais de 0,5p.p. no crescimento chinês de 2021, com exportações tendo potencial de subir até 4,0p.p. frente ao cenário alternativo.

[8] Por uma questão de efeito-base, é possível que a inflação supere 3,0% em 12 meses em algum momento a partir de meados do ano. Há, no entanto, dinâmica bastante benigna tanto em alimentos como em serviços, sugerindo, neste momento, poucas pressões estruturais sobre os preços.

[9] Os principais resultados observados para abril foram os seguintes: (i) produção industrial: +9,8 AsA (expectativa: +10,0%); (ii) varejo nominal: + 17,7% AsA (expectativa: +25,0%); (iii) FAI: 10,9% AsA (em linha); (iv) concessão de crédito amplo: RMB 1850bi (expectativa: RMB 2290bi); (v) concessão de crédito bancário: RMB 1470bi (expectativa: RMB 1600bi); (vi) NBS PMI manufaturas: 51,3 (expectativa: 51,6); (vi) NBS PMI serviços: 52,4 (expectativa: 55,0).

[10] É importante lembrar que as séries de investimentos em ativos fixos são valores brutos da produção, ou seja, podem estar sendo afetadas pelo aumento dos custos do consumo intermediário (insumos) necessário à produção dos bens finais de investimento.

[11] O endividamento das famílias (% do PIB) dobra de tamanho entre 2014 e 2020, aproximando-se de 50% do PIB. Segundo nossas estimativas, o endividamento total bruto da economia chinesa se encontrava em aproximadamente 320% do PIB ao final do ano passado.

[12] A Huarong Ltd é um conglomerado financeiro que tem sua origem em uma gestora de ativos podres (bad bank) criada, em meados dos anos 90, para limpar os balanços do Industrial and Commercial Bank of China (ICBC), que tem como principal acionista o Ministério das Finanças. Anos de má gestão e práticas contábeis escusas enfraqueceram a posição patrimonial da empresa, culminando na prisão de seu ex-CEO. No final do 1º trimestre de 2021, o conglomerado falhou em apresentar os balanços relativos a 2020, com guidance de queda de 92% da receita líquida no 1º trimestre do ano passado. Isso levou a uma forte queda do valor de face dos seus títulos e criou grandes dúvidas sobre default de títulos no curto prazo (a dívida, até 2022, alcança aproximadamente US$ 17bi). Estrutura-se um aporte do governo e saneamento dos balanços da Huarong Ltd, reconhecendo sua importância sistêmica e o fato do Governo Central ser o acionista majoritário da empresa.

[13] Artigo de Horn, Reinhart e Trebesch (China’s Overseas Lending, NBER 26050, mai/20) lança luz no debate da posição credora chinesa no mercado internacional, destacando que grande parte dos empréstimos concedidos dentro da Iniciativa Cinturão e Rota possuem regulação falha e não são lançados em bases internacionais de endividamento multilateral. Tem aumentado o debate sobre a solidez da posição credora chinesa, com inúmeros devedores incapazes de honrar compromissos.

[14] No 1º trimestre de 2021, 27% dos defaults em títulos corporativos aconteceram no segmento imobiliário, um recorde histórico.