DESTAQUE BRCG | BRASIL

Orçamento de 2026: Entre a lei e a realidade

Matheus Rosa Ribeiro (matheus.ribeiro@brcg.com.br)

Livio Ribeiro (livio.ribeiro@brcg.com.br)

29/12/2025

Bottom line: A atual institucionalidade fiscal gera incentivos para que o PLOA seja excessivamente otimista, e isso ocorreu novamente na peça orçamentária de 2026. Embora novas receitas melhorem as perspectivas para o Orçamento do ano que vem, os riscos à obtenção do piso da meta de primário persistem. Um eventual cumprimento da meta de resultado primário (superávit de 0,25% do PIB) se traduzirá, na prática, em um déficit primário de cerca de 0,5% do PIB.

O PLOA 2026 foi aprovado pelo Congresso Nacional e segue para sanção presidencial. A tramitação da legislação orçamentária de 2026 ficou mais complicada após a Medida Provisória (MP) 1.303/25 caducar. A medida previa esforço fiscal pelo lado das receitas e das despesas, com o objetivo de compensar o abrandamento da elevação do IOF, que ocorrera em maio. Sem a MP 1.303/25, as projeções fiscais originalmente consideradas no PLOA 2026 perderiam consistência. Após meses de discussão, chegou-se, por fim, a um conjunto de medidas alternativas capaz de compensar essa ausência, viabilizando a aprovação do Orçamento do ano que vem.

Sob a atual institucionalidade fiscal, há incentivos para que o Projeto de Lei Orçamentária Anual (PLOA) seja elaborado com lentes róseas. Em texto publicado em 2024, apontamos que, no âmbito do Novo Arcabouço Fiscal, existe um conjunto de incentivos contrários ao conservadorismo desejável na construção do Orçamento público[1]. O PLOA é encaminhado em conformidade formal com a meta de resultado primário. Contudo, do ponto de vista legal e operacional, a exigência é que o governo alcance apenas o piso da meta, isto é, 0,25p.p. do PIB abaixo do alvo. As revisões bimestrais do Orçamento, principal mecanismo de enforcement da regra do resultado primário ao longo do ano, demandam contingenciamentos de despesas apenas até esse piso, e não até a meta. Nesse contexto, surgem incentivos para a apresentação de projeções de receita e despesa mais favoráveis do que aquelas efetivamente possíveis, sinalizando maior robustez nas contas públicas, enquanto o esforço fiscal efetivamente requerido é 0,25p.p. do PIB inferior (o que, em termos do Orçamento de 2026, significa um esforço fiscal R$34,3bi menor).

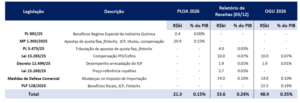

Para o PLOA 2026, as preocupações vão além do debate entre a meta ou o piso da banda de tolerância; atingir esse piso está sob risco. Na apresentação do PLOA (em agosto), a divergência entre as projeções de receita do mercado e a oficial era de cerca de R$80,0 bi (em termos líquidos)[2]. O cenário se agravou sem a MP 1.303/25, mas as questões foram parcialmente resolvidas por um conjunto de medidas de última hora, com foco nas receitas, com destaque para o Projeto de Lei Complementar (PLP) 128/25 (aprovado no Congresso e esperando sanção presidencial) e para o aumento do Imposto de Importação. A essas se somou a limitação das compensações tributárias de PIS/COFINS (Lei 15.265/25), compondo um conjunto de iniciativas que passou a sugerir receitas, no Orçamento de 2026, acima do originalmente projetado na PLOA. Note-se que no Relatório de Receitas do PLOA (03/12/2025), o escopo de medidas aprovado foi levemente distinto; ao fim, a arrecadação bruta no Orçamento de 2026 será R$27,1 bi (0,2% do PIB) superior ao originalmente previsto (tabela 1).

Tabela 1: Mudanças nas medidas de aumento da arrecadação (R$ bi, bruto)

Fonte: Relatório de Receitas (PLOA 2026) e PLP 128/25. O PLP 128/25 absorveu propostas de aumento de tributação de fintechs e Bets. Além disso, as mudanças no preço-referência dos royalties não foram sancionadas

A despeito de mais recursos no Orçamento de 2026, permanecem questões nas estimativas oficiais. As projeções de receita da LOA levam em consideração premissas de crescimento econômico (expansão de +2,44% do PIB), preço do barril de petróleo (Brent a US$ 64,93) e taxa de câmbio (R$5,76/US$) excessivamente favoráveis e claramente superiores ao que sugerem tanto os preços futuros como as projeções de mercado. Além disso, estima-se R$20 bi (0,15% do PIB) de receitas com a redução de contenciosos tributários (Programa de Transação Integral), muito acima do indicado pelo histórico recente[3]. Por fim, estimativas independentes sugerem que as receitas projetadas com as novas medidas de arrecadação estão superestimadas, destacando o Imposto de Importação e a redução dos benefícios fiscais[4]. São múltiplos os riscos à projeção de receitas no Orçamento de 2026, o que pode gerar pressão para novas medidas arrecadatórias ou exigir maiores contingenciamentos de despesas ao longo do próximo exercício fiscal.

Do lado das despesas, as preocupações com o descumprimento do limite de crescimento real são menores do que há alguns meses. Em junho, com base no Projeto de Lei de Diretrizes Orçamentárias (PLDO), calculamos que havia um espaço ínfimo para uma contenção de despesas que não levasse a uma paralisação (shutdown) da máquina pública em 2026. Essa preocupação se reduziu com a nova PEC dos Precatórios (EC 136/25), que abriu R$13,4 bi de espaço para despesas dentro dos limites do arcabouço fiscal, e com as mudanças no pagamento de alguns benefícios, originalmente propostas na MP 1.303/25 e depois realocadas para a Lei 15.265/25. Novidades como essas devem garantir algum fôlego à execução das despesas no Orçamento. Ainda assim, grandes contingenciamentos de despesas continuam sendo necessários para o cumprimento da meta de resultado primário durante a execução orçamentária, o que é, no mínimo, uma estratégia temerária.

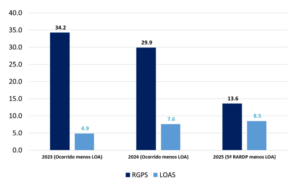

É preciso estar atento à dinâmica dos benefícios previdenciários e assistenciais. As projeções de dezembro do PLOA incorporaram redução das estimativas de gastos com benefícios previdenciários e assistenciais, com destaque para a redução de R$6,2 bi nas despesas com o RGPS. Essas linhas de despesa vêm sendo recorrentemente subestimadas e têm sido importante fonte de pressão à execução orçamentária nas revisões bimestrais, em padrão observado durante os últimos anos (gráfico 1).

Gráfico 1: Diferença das despesas de RGPS e LOAS entre execução orçamentária e Orçamento anual (R$ bilhões)

Fonte: 5º RARDP e STN

Aumentaram os mecanismos para resguardar, totalmente ou parcialmente, as despesas politicamente sensíveis de possíveis contenções. Em novembro, a Lei Complementar 221/25 fez com que projetos estratégicos de defesa nacional fossem removidos da meta de resultado primário, com impacto aproximado de R$5 bi/ano. Posteriormente, a Lei Complementar 223/25 excluiu alguns gastos com saúde e educação da meta de primário, com impacto aproximado de R$2 bi/ano. Mais ainda, a Lei de Diretrizes Orçamentárias de 2026 garantiu prioridade à execução de emendas obrigatórias (65% do orçamento previsto até o meio do ano), preservando gastos politicamente sensíveis em um ano eleitoral. Por fim, no PL Antifacção (Projeto de Lei 5.582/25), prevê-se que as novas receitas com a CIDE Bets serão direcionadas a linhas específicas de despesas com segurança pública, não sendo submetidas a limitações de empenho. Com inúmeras excepcionalidades para garantir a execução de projetos politicamente prioritários, sugere-se que o risco de contingenciamentos “excessivos” em 2026 é maior do que muitos imaginam.

Apesar das novas medidas de receita, o Orçamento de 2026 continua inspirando cuidados. A aprovação de novas medidas de receita facilitou o cumprimento da regra de resultado primário, mas novos esforços fiscais devem ser necessários ao longo da execução orçamentária. Os riscos à viabilidade do Orçamento de 2026 ainda estão presentes. Na prática, o que se viu nos últimos anos foi que, quando o Estado se deparou com problemas desse tipo, recorreu a soluções indesejáveis como o uso fiscal de tributos extrafiscais, a antecipação de receitas, não-recorrências e exclusão de despesas das regras fiscais. Um eventual cumprimento da meta de resultado primário (superávit de 0,25% do PIB), com as exceções e a exigência apenas da banda inferior da meta, significa, na prática, um déficit primário de cerca de 0,5% do PIB – e isso já considerando as medidas fiscais recentes, inclusive aquelas que estão em vias de aprovação.

Não há estabilização fiscal no horizonte. O retrato (superavitário) que o Orçamento sugere mascara contas públicas que permanecem solidamente em campo deficitário, longe do resultado primário necessário para a estabilização da relação entre a dívida (bruta) e o PIB (o primário requerido é, hoje, superior a 2% do PIB). A solução das questões fiscais brasileiras ainda está muito distante.

[1] Ver: https://brcg.com.br/entendendo-os-incentivos-para-a-construcao-do-ploa-dentro-do-novo-arcabouco-fiscal/

[2] Ver: https://brcg.com.br/implodindo-a-pinguela-fiscal-a-queda-da-mp-1303-2025/

[3] Ver: https://www.poder360.com.br/poder-economia/previsto-antes-em-r-56-bilhoes-carf-rende-so-r-847-milhoes-ao-governo/

[4] Ver: https://www12.senado.leg.br/ifi/pdf/raf107_dez2025.pdf/ e https://valor.globo.com/politica/noticia/2025/12/17/senado-aprova-texto-base-de-projeto-que-corta-10-pontos-percentuais-dos-benefcios-fiscais-e-eleva-taxao-de-bets-fintechs-e-jcp.ghtml

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 26 de dezembro de 2025 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.