16/03/2022

Bottom line: O volume de serviços registrou expansão interanual de +9,5% em janeiro, consistente com contração de -0,1% na margem. Os resultados foram próximos ao esperado pelo mercado, mas revisões da série histórica tornam as comparações mais imprecisas. Chama a atenção a contração da margem dos serviços prestados às famílias, o primeiro resultado negativo desde mar/21. Os indicadores de atividade sugerem um tom geral de exaustão na retomada da economia neste início de 2022; reafirmamos o nosso call de crescimento do PIB de +0,4% neste ano.

O volume de serviços registrou expansão interanual de +9,5% em janeiro, consistente com contração de -0,1% na margem (tabela 1). O resultado foi praticamente alinhado às expectativas de mercado (respectivamente, +9,3% e +0,3%), ressaltando que houve revisão na série histórica – em dezembro, o crescimento interanual passou a +11,0% (anterior: +10,4%), e a expansão na margem aumentou para +1,7% (anterior: +1,4%). A abertura do indicador sugere um desempenho um pouco mais negativo na margem (tabela 1). A contração dos serviços prestados às famílias é a primeira observada desde mar/21, sendo acompanhada por redução na margem de “outros serviços”. Ambos os resultados sugerem que a redução da renda disponível pode começar a atrapalhar a retomada cíclica em serviços, ainda seja prematuro extrapolar o resultado do mês para o futuro próximo.

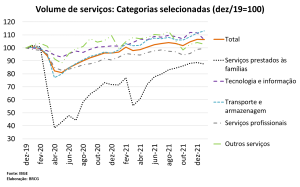

Na série ajustada sazonalmente, o nível do volume total de serviços se encontra 6,4p.p. acima do observado ao final de 2019, e aproximadamente 7,0p.p. acima do imediato pré-Covid (fev/20). A heterogeneidade subsetorial continua muito relevante (gráfico 1). Do lado positivo, “Serviços de informação e comunicação”, “Transportes e armazenagem” e “Outros serviços” se encontram acima dos níveis observados ao final de 2019. Do lado negativo, “Serviços profissionais” se encontram 0,5p.p. abaixo do observado ao final de 2019, e, mais relevante, “Serviços prestados às famílias” se encontram 12,4p.p. abaixo do fim de 2019, com perda de ímpeto neste início de 2022.

Em balanço, os dados de alta frequência de janeiro trouxeram sinais um pouco mais negativos para a atividade no início de 2022 – especialmente na indústria, no varejo (amplo) e em aberturas selecionadas dos serviços (gráfico 2). Há um tom geral de exaustão da retomada da economia, bastante evidente na indústria e no varejo – em nível (ajustado sazonalmente), todos estes indicadores se encontram abaixo do observado ao final de 2019. Reafirmamos nosso call de crescimento do PIB de +0,4% em 2022.

Tabela 1: Principais resultados da PMS

| Pesquisa Mensal de Serviços | ||||||

| jan-22 | dez-21 | |||||

| MsM | AsA | ac. 12m | MsM | AsA | ac. 12m | |

| Total | -0,1% | 9,4% | 12,2% | 1,7% | 11,0% | 10,9% |

| 1. Serviços prestados às famílias | -1,4% | 19,4% | 25,1% | 0,7% | 21,6% | 18,2% |

| 2. Serviços de informação e comunicação | -4,7% | 4,9% | 9,7% | -0,3% | 10,1% | 9,4% |

| 3. Serviços profissionais, administrativos e complementares | 0,6% | 7,8% | 8,7% | 3,3% | 8,5% | 7,4% |

| 4. Transportes, serviços auxiliares aos transportes e correio | 1,4% | 15,2% | 16,8% | 2,6% | 15,7% | 15,2% |

| 5. Outros serviços | -1,1% | 3,1% | 5,5% | 1,4% | -4,6% | 5,0% |

| Fonte: IBGE | ||||||

| Elaboração: BRCG | ||||||

Gráfico 1: PMS e subsetores selecionados (dez/19=100, série ajustada sazonalmente)

Gráfico 2: Indicadores de atividade em alta frequência (dez/19=100, séries ajustadas sazonalmente)