Bottom line: O crescimento do PIB chinês frustrou no 2º trimestre de 2024, com aparente desaceleração do consumo interno e dos serviços. Sem mirar no real problema, a falata de demanda interna, o governo chinês segue gastando de forma ineficiente. Esperamos crescimento do PIB de +4,9% em 2024.

Depois da surpresa positiva do 1º trimestre do ano, o resultado do PIB chinês voltou a frustrar os analistas no 2º trimestre. Como sempre ocorre, ainda não temos grande parte das aberturas disponíveis, de forma que análises mais profundas e precisas ainda não são possíveis. Resulta claro, no entanto, que a frustração do trimestre parece ter ocorrido no setor terciário da economia (serviços) e na demanda interna, mais do que compensando um desempenho ainda robusto, mesmo que declinante, do setor secundário (indústria) e das exportações líquidas. Defendemos, desde o início do ano, que a estratégia de “exportar para crescer” era limitada, e não superaria os claros problemas de demanda domésticos. Funcionou no início do ano, mas já dá sinais de cansaço no 2º trimestre: não cuidar da demanda cobrará o seu preço.

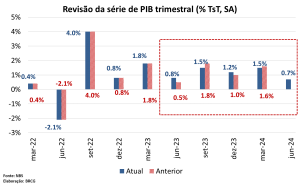

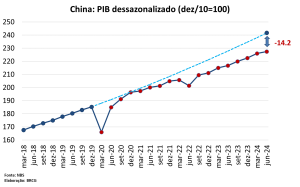

Em números, a expansão interanual do PIB de +4,7% (gráfico 1) foi bastante inferior ao esperado pelo mercado (5,1%), e também frustrou a nossa estimativa, um pouco mais negativa (5,0%). Na margem, o crescimento desacelerou para +0,7% TsT, a expansão marginal mais baixa desde junho de 2022 (gráfico 2). Note-se, também, que houve revisão na série histórica, ainda que sem impactos marcantes sobre o carregamento estatístico de 2024 (que reduziu 0,1p.p., para 1,8p.p.). A economia chinesa se afasta cada vez mais da extrapolação da tendência prévia à pandemia (gráfico 3), confirmando, mais uma vez, uma questão que apontamos há muitos trimestres: algo mudou na estrutura de crescimento da economia chinesa, e o problema, por excelência, está na demanda – e isso segue não sendo atacado, adequadamente, pelo governo.

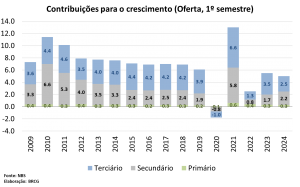

Nas grandes aberturas, nossa capacidade de analisar os detalhes segue limitada (questão a ser resolvida nos próximos dias). Pela oferta, o acumulado do ano mostra uma redução da diferença de contribuição entre o setor terciário (serviços) e o setor secundário (indústria), sendo de 0,5p.p. no 1º trimestre e, agora, de 0,3p.p. no 1º semestre. Mais importante, no entanto, é perceber que a contribuição do setor terciário desacelerou de forma relevante frente ao observado no 1º semestre de 2023 (gráfico 4), um bom sinal de que uma expansão do PIB realmente superior a 5,0%, como ocorrido no ano passado, já se torna um cenário de cauda.

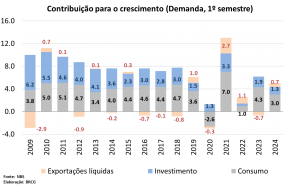

A questão mais relevante parece estar, no entanto, na demanda – e, em algum nível, guarda relação com a moderação da contribuição do setor terciário neste ano. O consumo doméstico (lembrando que, no dado bruto do PIB chinês, não fazemos distinção entre consumo público e privado) segue como o principal vetor de crescimento, mas a sua contribuição é sensivelmente menor do que a observada no 1º semestre de 2023 (gráfico 5), e, pior, desacelerou fortemente entre o 1º trimestre e o 1º semestre deste ano – um recuo de 0,9p.p., que denota uma desaceleração relevante do consumo no último trimestre (mais sobre isso nas próximas publicações do Flash Econômico BRCG). Com espaço limitado para a expansão dos investimentos e dúvidas relevantes na consistência da estratégia de “exportar para crescer”, a aparente desaceleração do consumo é uma má notícia para o crescimento chinês em 2024.

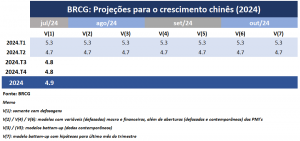

Em conclusão, está ocorrendo exatamente o que discutimos nos últimos meses. O governo segue ativo em políticas de promoção do crescimento, mas mira na oferta, quando o problema está, de fato, na demanda doméstica (privada). Não há sinal, pelo menos no curto prazo, de que o foco das políticas públicas chinesas seja modificado. Com isso, fica cada vez mais difícil cumprir a meta de crescimento de 2024; nossa atualização mais recente do tracking de crescimento chinês coloca a projeção do ano em +4,9% (tabela 1).

Gráfico 1: Crescimento do PIB trimestral (interanual, comparado às expectativas de mercado)

Gráfico 2: Crescimento do PIB trimestral (margem, ajustado sazonalmente)

Gráfico 3: PIB dessazonalizado (nível, dez/10=100)

Gráfico 4: Crescimento anual do PIB (ótica da oferta)

Gráfico 5: Crescimento anual do PIB (ótica da demanda)

Tabela 1: Tracking PIB China (2024.T3 – 1ª atualização)