DESTAQUE BRCG | Brasil

“Pingos nos i’s”: Mudanças e preocupações no debate fiscal brasileiro

Matheus Ribeiro (matheus.ribeiro@brcg.com.br)

Livio Ribeiro (livio.ribeiro@brcg.com.br)

13/04/2024

Bottom line: É meritório que o governo reconheça a insuficiência das atuais iniciativas fiscais para alcançar a consolidação pactuada no arcabouço fiscal. No entanto, mudar as metas de primário tende a adiar o ajuste para o próximo governo, potencialmente sem acionar gatilhos de contenção previstos em lei. O excessivo otimismo do Orçamento de 2024, tanto na despesa como na receita, não contribuiu para uma avaliação equilibrada das contas públicas. Nesse cenário, deterioram-se as expectativas e aumenta a incerteza fiscal prospectiva.

No limiar da divulgação do projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2025 e ainda digerindo os sinais enviados na 1ª Reavaliação de Receitas e Despesas do Orçamento de 2024, as preocupações quanto à trajetória fiscal prospectiva voltaram à ordem do dia – mesmo com desafios já conhecidos há algum tempo.

O arcabouço fiscal, como desenhado pelo governo, só tem chance de permanecer como uma âncora crível se houver ganhos (relevantes, recorrentes, crescentes e plurianuais) na arrecadação governamental. Mesmo que diversas medidas arrecadatórias tenham sido implementadas, seu resultado efetivo é bastante incerto. Somando-se a isso uma pressão (consistente e crescente) por mais despesas, inclusive fora das regras do arcabouço, temos um cenário onde a estabilização da relação dívida/PIB está longe de ser o resultado mais provável.

Tendo em vista as recentes sinalizações do governo, consolidaram-se três preocupações mais específicas. A primeira envolve a dinâmica do resultado primário até o fim do atual governo. Fala-se abertamente de modificações nas metas de resultado primário definidas no arcabouço fiscal, especialmente para 2025 (meta de superávit primário de 0,5% do PIB) e para 2026 (meta de superávit primário de 1,0% do PIB), tendo em vista as enormes incertezas quanto à arrecadação futura e a insuficiência de iniciativas que viabilizem o cumprimento dos objetivos fiscais.

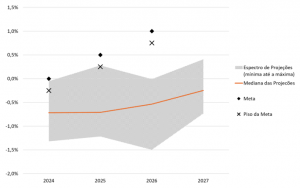

É importante ter em mente que a imensa maioria dos analistas considera que as metas primárias do triênio 2024-2026 não são exequíveis, havendo enorme diferença entre as suas projeções e os valores defendidos pelo governo (gráfico 1). Em princípio, portanto, uma modificação das metas, se bem comunicada e fundamentada, poderia promover a credibilidade da política fiscal, colocando maiores doses de realismo no debate.

Gráfico 1: Projeções de mercado para o resultado primário (2024-2027, % PIB)

Fonte: Prisma Fiscal, STN (mar/24)

Para além da óbvia delicadeza de se mudar metas recentemente definidas, emergem rumores de que a modificação seria acompanhada de outras medidas, tal como a flexibilização dos gatilhos de contenção do crescimento das despesas previstos, originalmente, no arcabouço fiscal. Caso isso ocorra, a própria existência do arcabouço fiscal como princípio de gestão fica inviabilizada – mudar-se-iam metas, instrumentos e, em última instância, objetivos da política fiscal brasileira – e estaria aberto um cenário para déficits primários até o fim da atual administração.

Em termos objetivos, uma das possibilidades hoje cogitadas para o PLDO 2025 é de que ocorra uma redução de 0,5 p.p. do PIB no objetivo fiscal, tanto em 2025 como, provavelmente, em 2026. Considerando a banda de tolerância para a meta, o novo objetivo de 2025 seria atingido com déficit de 0,25% do PIB, e o objetivo de 2026 com um superávit de igual magnitude. Se lembrarmos, no entanto, que a despesa atípica com precatórios não estará sujeita a meta no biênio, e que ela gira em torno de 0,25p.p. do PIB, teremos, sob este hipotético cenário de uma nova meta, uma chance real de déficit primário até 2027, sem o acionamento de qualquer gatilho para contenção de despesas. É desnecessário dizer que, neste cenário, a dívida/PIB não terá qualquer possibilidade de convergir.

Em direta ligação com esse debate, a segunda preocupação que emerge está associada à previsibilidade da variação da despesa pública. O arcabouço, como originalmente desenhado, estabelece um valor máximo de crescimento anual para as despesas submetidas à regra fiscal, com mecanismos de contenção e exceções à regra fiscal relativamente bem definidos[1]. Aparentemente, a discussão envolve não somente alterar as regras de contenção das despesas como, no limite, ampliar o rol de despesas a serem executadas fora dos limites impostos pela regra fiscal[2].

Voltaríamos, assim, a um problema que existiu sob o regime do teto dos gastos: uma vez atingido o limite, o Estado brasileiro usaria toda a sua criatividade para burlá-lo. A imprevisibilidade fiscal segue relevante, nas trajetórias de gastos, primário e endividamento público, e isso tem efeitos nocivos sobre o ambiente econômico que, nem sempre, ganham o devido destaque.

Por fim, a terceira preocupação está na relação entre a efetiva execução fiscal e aquela que é indicada no Orçamento Geral da União. Para o Orçamento de 2024, há divergências relevantes entre o governo e os analistas, tanto em rubricas da receita como em rubricas da despesa. Um caso emblemático é a dissonância existente nas despesas previdenciárias, com a Consultoria da Câmara (CONOF) e a Instituição Fiscal Independente (IFI), ambas bastante ligadas ao governo, apontando excessivo otimismo nas projeções oficiais. Mesmo após aumento da projeção de gastos na 1ª Reavaliação de Despesas e Receitas, ainda se aponta uma subestimação de quase R$ 20bi. O governo defende que um pente-fino nos gastos gerará menos despesas adiante, mas, hoje, tal premissa soa mais como um ato de fé.

Declarações recentes do Ministro da Fazenda reconhecem a divergência existente entre a trajetória de resultado primário e as metas que constam nas atuais legislações orçamentária e fiscal. Do lado da arrecadação, muitas medidas de majoração foram implementadas, com resultados positivos, mas o seu impacto deverá ser bastante inferior ao necessário para promover a consolidação fiscal[3]. E, pior, o ímpeto político para avançar nesta agenda parece estar se exaurindo. Um bom exemplo é a condução do debate sobre os temas que constavam na MP 1202/2024, no qual o Congresso, em oposição com o Executivo, tem tentado frear o ímpeto da reoneração da folha e de outras medidas de aumento de receita[4].

Some-se a isso uma notória dificuldade para cortar gastos, simbolizada, por exemplo, pela tentativa de limitar o contingenciamento de 2024 em até R$ 25,9bi, tese ainda em análise pelo TCU, e por “compromisso” de reajuste dos salários dos servidores em 19% até o fim do governo[5], sem que esteja claro haver espaço fiscal, dentro das regras do arcabouço, para isso. Há mérito em reconhecer o descasamento entre a realidade e as metas estabelecidas, mas isso não resolve o problema fundamental: o Estado brasileiro continua padecendo de uma insuficiência fiscal duradoura.

Em conclusão, é necessário colocar os “pingos nos i’s” do debate fiscal. A aderência às metas estabelecidas no arcabouço parece pouco provável com o atual kit de iniciativas fiscais, tanto do lado das receitas como do lado das despesas. Sob esta ótica, há algum mérito na rediscussão das metas, o que poderia, se bem-feito, reconciliar as narrativas à realidade. No entanto, são relevantes os riscos desse processo ser conduzido de forma inadequada, representando um mero abandono de objetivos vistos como excessivamente restritivos pela atual administração – coisa, por sinal, que foi observada repetidas vezes sob o regime fiscal do teto dos gastos.

De uma forma ou de outra, resulta claro que avançamos para um cenário onde a geração consistente de resultados primários que estabilizem a dívida/PIB não seja possível. Se o PLDO 2025 confirmar as mudanças nas metas e nos gatilhos de crescimento da despesa, há chance real de que acabe qualquer percepção de compromisso com a viabilidade intertemporal da política fiscal brasileira. Se isso ocorrer, os efeitos sobre as expectativas serão negativos, com reverberações sobre todo o equilíbrio macroeconômico e institucional do país.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 12 de abril de 2024 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.

[1] Um resumo dessas medidas pode ser visto em https://bit.ly/3vPqhdn

[2] Mudanças no arcabouço para abrir espaço extra para despesas estão em tramitação. Para mais informações, acesse https://bit.ly/43Srnlb

[3] Mais comentários em Destaque BRCG | Arcabouço fiscal: O jogo só começou e em Destaque BRCG | Potencial de arrecadação da tributação de IRPJ/CSLL sobre os incentivos fiscais do ICMS. Disponíveis em https://brcg.com.br/destaque-brcg/

[4] A desoneração da folha se encerraria em 2023. O presidente vetou projeto de lei que prorrogava a desoneração até 2027, mas seu veto foi derrubado pelo Congresso. A MP 1202/2024 veio como reação do governo, com: i) desenho mais focalizado para a desoneração da folha e ii) medidas compensatórias do lado da arrecadação, dentre as quais o fim de um programa de desoneração para o setor de eventos, o PERSE. O Congresso mostrou resistências aos rumos da desoneração da folha e do PERSE ensejados pelo Executivo, e os temas deverão ser apreciados em projetos de lei específicos, à parte da MP 1202/24. Para mais informações, acesse https://bit.ly/4d5LsJ4 ; https://bit.ly/3Jfm8SX ; https://bit.ly/3xGtAnA .

[5] Como sinalizado pela ministra Esther Dweck. Governo e funcionalismo ainda estão em negociação, que poderia resultar em crescimento da remuneração ainda maior que os 19% em 4 anos. Para mais informações, acesse https://bit.ly/3UeJ6jG