DESTAQUE BRCG | BRASIL

Política fiscal: Refinando a importância do petróleo

Matheus Rosa Ribeiro (matheus.ribeiro@brcg.com.br)

Livio Ribeiro (livio.ribeiro@brcg.com.br)

01/04/2026

Bottom line: As perspectivas de ganhos arrecadatórios com o preço mais elevado do barril de petróleo exigem certa cautela, até aqui demonstrada nos cenários oficiais. Há enorme incerteza quanto à duração das hostilidades no Oriente Médio e, quanto mais persistente forem os preços elevados, maior a chance de políticas compensatórias que reduzirão, via aumento de despesas, os impactos positivos sobre as contas públicas.

O cenário geopolítico tem afetado sensivelmente o mercado internacional de petróleo. A escalada das tensões no Oriente Médio representa um clássico choque negativo de oferta, que, se mantido, ampliará a pressão inflacionária e reduzirá as perspectivas de crescimento global. Efeitos já foram observados nas cotações internacionais de petróleo e derivados, com forte elevação nas primeiras semanas do conflito. A persistência dessa correção nos preços é fator central para quaisquer avaliações prospectivas, estando diretamente ligada à duração das hostilidades.

Apesar de exportador líquido de petróleo e derivados, o Brasil não passa ileso pelo choque. O movimento das cotações internacionais tem gerado pressão sobre os preços domésticos de combustíveis e ampliado os riscos de desabastecimento, especialmente do diesel. O governo tem adotado medidas mitigatórias, suavizando os efeitos do choque externo na economia doméstica, utilizando um arsenal de iniciativas que passam por ajustes tributários, subvenções e atuação direta da Petrobras no repasse da totalidade do aumento dos custos externos. Quanto mais tempo durarem os desequilíbrios, mas difícil será conter os seus efeitos.

No âmbito da política fiscal, a elevação da cotação internacional do petróleo (referência preço Brent) amplia as receitas do Governo. O aumento do Brent amplia as receitas associadas à cadeia petrolífera, com impactos diretos sobre a arrecadação tributária e sobre as receitas oriundas da exploração de recursos naturais, como royalties e participações especiais. Além disso, há possíveis efeitos indiretos via uma maior distribuição de dividendos pela Petrobras, em caso de majoração do lucro da empresa. Levando em conta as informações atualmente disponíveis, o cumprimento da meta de resultado primário em 2026 se torna menos desafiador, em contraste com o que se esperava há poucos meses, quando projeções indicavam a necessidade de um esforço fiscal adicional mais significativo para assegurar o cumprimento da regra.

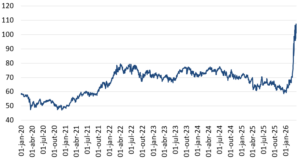

A elevação recente dos preços do petróleo foi rápida e intensa. A partir de meados de fevereiro, o Brent saiu de aproximadamente US$60,00/barril para superar a marca de US$100,00/barril em curto espaço de tempo (gráfico 1). Para fins de comparação, no início do conflito entre Rússia e Ucrânia, em 2022, também se observou uma alta relevante dos preços. No entanto, as magnitudes observadas foram muito inferiores ao ocorrido nas semanas que sucederam o início das atuais hostilidades no Oriente Médio.

Gráfico 1: Preço do petróleo Brent (US$/barril)

Fonte: IEEA

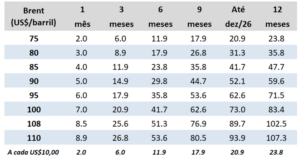

Os efeitos sobre as receitas do governo dependerão não somente da cotação do petróleo, mas também de por quanto tempo um determinado patamar de preços será sustentado. Para fins de cumprimento da meta de resultado primário, convém avaliar os efeitos do Brent sobre a Receita Líquida do Governo Central. Para cada nível de preços (em US$/barril) e para cada persistência do preço (em meses), é possível estimar uma matriz de impactos sobre as receitas (tabela 1). Por exemplo, o Brent a US$80,00 por 12 meses traz um acréscimo à receita líquida superior ao impacto do Brent a US$100,00 por 3 meses, seguido pela volta aos patamares praticados até o início do ano. Considerando a cotação de US$108,00/barril (referência ao final de março de 2026), a hipótese de manutenção desse patamar até o fim do ano implicaria geração adicional de receita líquida de R$90,0 bilhões em 2026. Tudo mais constante, um incremento de receitas dessa magnitude seria suficiente para alcançar um superávit primário no ano, algo impensável há um par de meses.

Tabela 1: Matriz de impactos sobre receita líquida do Governo Central (R$bi, cotação Brent vs. persistência dos preços)

Fonte: BRCG. Tem como referência Brent a US$ 65,00/barril. A projeção de Brent médio do Orçamento 2026 é de US$64,97/barril e a estimativa da SPE em fev/26 era de US$ 65,97/barril

Os números devem ser interpretados com parcimônia. Há grande incerteza quanto à duração do conflito no Oriente Médio; se as tensões geopolíticas arrefecerem (aumentarem), a consequência natural deve ser um recuo (aumento) dos preços de petróleo. Até agora, os cenários oficiais do Ministério da Fazenda, inclusive os que orientaram a reavaliação bimestral do Orçamento (24/03), trabalham com uma alta de preços temporária – com efeitos arrecadatórios, mas sem levar a cotação média do ano a patamares superiores a US$80,00/barril. O Panorama Econômico da Secretaria de Política Econômica (13/03) aponta Brent médio de US$ 73,10/barril e a Revisão Bimestral do Orçamento de US$ 78,71/barril. Há certa cautela nos números oficiais, o que parece ser razoável com a informação disponível.

Quanto mais persistente for a elevação dos preços, maior a chance de a política fiscal operar para mitigar os seus efeitos negativos sobre a economia brasileira. E isso pode mudar, completamente, os impactos sobre o Erário. No último episódio de alta abrupta do Brent (invasão da Ucrânia, em 2022), a resposta fiscal envolveu a adoção de desonerações tributárias e a ampliação de despesas com transferências de renda, inclusive voltadas a caminhoneiros. Em outras crises recentes (como as enchentes no Rio Grande do Sul, em 2024), a resposta fiscal ocorreu via despesas primárias não sujeitas nem ao limite de despesas (usual em situações extraordinárias) nem à meta de resultado primário. Se os preços do petróleo permanecerem persistentemente elevados, os precedentes são de que o governo adotará medidas mitigatórias, onerosas ao Erário, reduzindo o efeito da maior receita líquida gerada. Ou seja, é irreal considerar que os valores estimados na tabela 1 serão o impacto efetivo do aumento dos preços de petróleo sobre as contas públicas brasileiras, o que é mais verdadeiro quanto mais persistente for o aumento dos preços.

Até aqui, a atuação do Governo deixa claro que não haverá inércia em cenário de preços persistentemente elevados. Em muitos aspectos, o choque de 2026 tem paralelos com o ocorrido em 2022 – ainda que seja justo dizer que o ajuste atual foi muito mais rápido e intenso. Frente a um cenário de aumento dos preços de combustíveis, ameaça de greve de caminhoneiros[1] e riscos de desabastecimento[2], o Ministério da Fazenda já propôs um escopo de medidas consistente com a sua avaliação de que, no cenário-base, o choque não terá grande persistência. Em específico, ocorreu uma desoneração (temporária) de PIS/COFINS sobre o diesel e aumentou-se a subvenção econômica para o setor, com um custo estimado de R$30,0 bi a ser compensado pelo aumento (temporário) dos impostos de exportação sobre petróleo cru (alíquota de 12%) e diesel (alíquota de 50%). Articula-se, também, uma subvenção para bancar o ICMS sobre diesel, com custos divididos entre subnacionais e o governo federal[3]. Se essa é a reação a uma crise temporária, cenários com maior persistência levarão a estratégias mais agressivas e com maior impacto sobre o Erário. Nesse contexto, inclusive, já aparecem discussões de subsídios ao transporte aéreo[4] e de elevações temporárias no Bolsa Família[5].

Por enquanto, o Governo segue cauteloso. Mas a situação pode mudar rapidamente. Um aumento de receita líquida da ordem de R$25,0 bi, como sugerem o cenário base da SPE e a Reavaliação do Orçamento, nos parece um ponto de partida sóbrio. Em contrapartida, projeções mais ambiciosas para os efeitos fiscais do choque nos preços do petróleo dependem da materialização simultânea de duas hipóteses: (i) persistência de preços elevados; e (ii) ausência de reação fiscal proporcional. Há enorme incerteza quanto à primeira hipótese. Mas, em caso de materialização desta, é altamente improvável que o Governo não combata os seus efeitos negativos, especialmente os de natureza inflacionária, quanto mais se lembrarmos que 2026 é um ano eleitoral.

[1] Ver: https://economia.uol.com.br/noticias/redacao/2026/03/17/greve-dos-caminhoneiros-2026-o-que-se-sabe-sobre-ameaca-de-paralisacao.ghtm

[2] Ver: https://www.gov.br/casacivil/pt-br/assuntos/noticias/2026/marco/governo-do-brasil-zera-pis-cofins-do-diesel-para-proteger-populacao-da-alta-internacional-do-petroleo

[3] Ver: https://www1.folha.uol.com.br/mercado/2026/04/subvencao-ao-diesel-deve-custar-ate-r-4-bi-para-uniao-e-estados-afirma-ceron.shtml

[4] Ver: https://www1.folha.uol.com.br/mercado/2026/03/governo-vai-anunciar-pacote-contra-alta-do-querosene-de-aviacao-com-credito-emergencial-para-aereas.shtml

[5] Ver: https://www1.folha.uol.com.br/mercado/2026/03/alta-do-petroleo-pode-aumentar-em-ate-r-125-bi-arrecadacao-em-2026-estima-economista-da-fgv.shtml

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 30 de março de 2026 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.