DESTAQUE BRCG | Brasil

Tudo junto e misturado: efeitos globais e locais na taxa de câmbio

Livio Ribeiro (livio.ribeiro@brcg.com.br)

19/06/2024

Bottom line: A taxa de câmbio depreciou 11,9% entre o final de 2023 e o dia 18 de junho de 2024, atingindo R$ 5,43/US$. Há contribuição negativa do cenário internacional, sendo parcialmente compensada pelo aumento do diferencial de juros. Em última instância, no entanto, o vetor mais relevante foi a piora do cenário doméstico.

Introdução

Desde o início de 2024, observamos um processo consistente de enfraquecimento do Real (BRL) frente ao dólar americano, saindo de uma cotação de R$ 4,86/US$ (em 29 de dezembro) para R$ 5,43/US$ (em 18 de junho de 2024). O enfraquecimento de 11,9% não passou despercebido, sendo um dos piores desempenhos entre as grandes moedas globais e motivo de crescente celeuma, no governo e no mercado. O que estaria ocorrendo com a moeda brasileira?

Nesses quase seis meses, muita coisa ocorreu, tanto no mundo como no Brasil. No cenário externo, tivemos o aumento da incerteza geopolítica, revisões nas perspectivas de condução da política monetária americana, o início dos cortes de juros na Europa e o recrudescimento das relações comerciais entre a China e os países desenvolvidos. Todos esses fatores modificaram as cotações de ativos reais (tais como commodities) e financeiros (moedas e taxas de juros), além da percepção de risco global. É desnecessário dizer que tem sido um período altamente volátil e incerto, fato que, em si, já tem implicações relevantes sobre as cotações de todas as moedas – desenvolvidas, emergentes e, dentre elas, a divisa brasileira.

Como se não bastasse um mundo em ebulição, também temos passado, internamente, por um momento conturbado. Os últimos meses foram marcados pela “compreensão” dos enormes desafios na condução da política fiscal brasileira; primeiro, com certa flexibilização das regras impostas pelo recém-criado arcabouço fiscal, e, mais recentemente, pela necessidade de apoio ao Rio Grande do Sul, afetado por uma tragédia climática sem precedentes. Há severas dúvidas quanto ao desempenho prospectivo da economia, enfrentando choques negativos na atividade e na inflação. Ruídos na condução da política monetária, desancoragem das expectativas e um processo de desinflação mais lento do que se supunha colocam em risco a redução da taxa básica de juros, aumentando a animosidade entre a autoridade monetária e o Executivo. Por onde se olha, há risco e incerteza – e esses fatores também afetam a nossa moeda.

Quando se trata de avaliar o comportamento da taxa de câmbio, sempre se volta à mesma pergunta: os movimentos da moeda se devem a fatores externos ou a fatores domésticos? Narrativas para ambos os lados aparecem aos borbotões, e, salvo poucas exceções, fazem sentido. Resta saber, no entanto, se sobrevivem a uma análise mais organizada das suas contribuições: nem sempre os vetores apontados pelos analistas e comentaristas, inclusive os respaldados por narrativas bem construídas, possuem relevância efetiva.

Para responder a esta pergunta, utilizamos duas metodologias, com características bastante distintas, que buscam explicar o comportamento da moeda em uma determinada janela de tempo. Na primeira metodologia, que chamamos de “pareamento”, elegemos um conjunto de países cujas moedas possuam características suficientemente próximas ao BRL, e buscamos explicar os movimentos da nossa moeda em função do observado nas “moedas-pares”. Já na segunda metodologia, que chamamos de “decomposição pelos fundamentos”, procuramos identificar variáveis que expliquem os movimentos da moeda em uma determinada janela temporal, estabelecendo a contribuição de cada bloco de fundamentos, divididos entre fatores globais, diferencial de juros[1] e fatores locais.

Há desafios relevantes em ambas, e os modelos desenvolvidos precisam ser constantemente aprimorados e testados, já implicando em um longo histórico de avaliações do comportamento da taxa de câmbio. Mais ainda, ao buscarem responder a mesma pergunta de formas distintas, tais metodologias ajudam a dar mais substância ao debate cambial – não só fornecendo explicações para o comportamento ocorrido, mas também gerando subsídios para uma discussão prospectiva mais organizada.

Tendo por objetivo analisar o comportamento da nossa moeda desde o início de 2024, este relatório está dividido em mais três seções. Na primeira, avalia-se o comportamento da moeda pela metodologia de “pareamento”, destacando não somente as conclusões como os limites da análise empreendida. A seguir, faremos o mesmo com a metodologia de “decomposição pelos fundamentos”. Por fim, apresentamos as conclusões de nossa análise: a depreciação da moeda foi motivada por questões externas, questões domésticas ou “um pouco de tudo”?

Um primeiro olhar: Modelos de pareamento

Há uma tendência dentre os analistas, tanto no Brasil como no exterior, a tentar explicar os movimentos da cotação cambial somente por eventos domésticos. Esse home bias é usual e, tipicamente, não está correto: os movimentos cambiais costumam estar muito mais associados a vetores globais, ainda que isso não seja compreendido pela imensa maioria dos analistas.

Uma primeira forma de avaliar o comportamento é através do que chamamos de modelos de pareamento. Neles, a ideia é estabelecer um conjunto de moedas que possuam características comparáveis ao BRL (os “pares”), e delas extrair, utilizando métodos estatísticos, o comportamento comum. Com isso, constrói-se um “BRL-sombra”, ou seja, o que seria a cotação da nossa moeda caso ela emulasse o ocorrido em seus pares. Da comparação entre o “BRL-sombra” e o BRL seria possível extrair a parcela local (idiossincrática) do desempenho cambial.

A ideia parece relativamente simples, mas traz alguns desafios práticos. A questão estatística é trabalhosa, ainda que tratável com um conjunto de técnicas que podem ser utilizadas para os propósitos de construção do “BRL-sombra” – cada qual com os seus limites e virtudes.

Mais delicada é a definição do grupo-controle, ou seja, quais moedas devem ser eleitas como os pares utilizados no exercício. Para isso, não há um conceito absoluto: nossa moeda é utilizada para carry trade (possui elevado diferencial entre os juros domésticos e internacionais, além de mercados financeiros domésticos suficientemente profundos), faz parte do grupo high yield (possui risco mais elevado, e, portanto, oferece retornos condizentes), é uma commodity currency (posto que o Brasil é exportador líquido de commodities) e, em nível regional, pode ser vista como um lastro (ou seja, é utilizada como reserva de valor e unidade de denominação comercial). Abre-se, assim, a possibilidade de múltiplos grupos-controle, o que implica em múltiplos BRL-sombra e, provavelmente, múltiplas avaliações das contribuições global e local para o desempenho cambial.

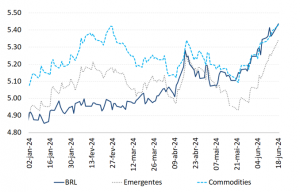

Expostos esses desafios, escolhemos dois grupos-controle para o nosso exercício. No primeiro, foram utilizadas commodity currencies, tanto no mundo emergente como no mundo desenvolvido, criando uma “cotação-sombra commodities”[2]. No segundo, foram utilizadas moedas de países emergentes, selecionados por suas características econômico-institucionais, criando uma “cotação-sombra emergentes”[3]. A comparação do desempenho dessas estatísticas com o BRL, desde o início de 2024, pode ser observada no gráfico abaixo.

Gráfico 1: BRL vs. BRL-sombra (métricas alternativas, desde o início de 2024)

Fonte: BCB e BRCG

Resulta claro que a nossa moeda operou abaixo das cotações-sombra durante todo o primeiro trimestre de 2024, indicando um comportamento do BRL mais benigno do que o observado em seus pares. Isso vale tanto para o nível como para a volatilidade da moeda – a amplitude dos movimentos do BRL foi menor do que a observada nas métricas “emergentes” e “commodities” entre o início de janeiro e o final de março.

A partir de abril, no entanto, a situação muda. A cotação da moeda se aproxima rapidamente dos níveis sugeridos pelos seus pares, com grande depreciação observada em meados do mês. Note-se que o movimento foi mais intenso do que o sugerido pelas moedas emergentes, guardando grande similaridade com o observado nas “commodity-currencies”. Após certa descompressão até meados de maio, o BRL retomou trajetória de enfraquecimento, atingindo cotação pouco abaixo de R$ 5,45/US$ no fim da amostra considerada (dia 18 de junho). Nesse período, todas as “cotações-sombra” enfraqueceram, mas o BRL acompanhou, de forma bem mais próxima, a dinâmica sugerida pelas commodity-currencies.

Assim, fica claro que por vezes o BRL operou com desconto (durante o primeiro trimestre), e em outras vezes operou com prêmio (especialmente ao final da janela considerada, e em relação ao sugerido pelas moedas emergentes) frente aos seus pares. Seria possível entender a diferença entre o BRL e o “BRL-sombra” como a componente local (idiossincrática) que determina a cotação da nossa moeda? O primeiro impulso seria dizer que sim, mas é necessário ter cuidados.

Em primeiro lugar, o grupo-controle importa. Durante maio, a cotação-sombra determinada pelas commodity-currencies sugeriu que não houve espaço para questões domésticas (brasileiras) na dinâmica cambial, ao passo em que cotação-sombra das moedas emergentes indicou contribuição doméstica relevante. Esse exemplo, recente, é ilustrativo: dois grupos-controle distintos, duas interpretações completamente diferentes.

Ainda pior, interpretar o grupo-controle como um indicador “puro” de vetores globais pode ser falacioso. Todas as moedas que compõem os grupos-controle possuem as suas próprias histórias particulares, e estão submetidas a pressões distintas. Para garantir que a sua dinâmica comum possa ser interpretada como fator estritamente global, seria necessário que: (i) as questões idiossincráticas nas moedas do grupo-controle se cancelassem, e (ii) a definição de “mundo relevante” fosse relativamente homogênea dentro do grupo-controle.

Em termos práticos, tais condições são difíceis de observar. Desde meados de abril, tivemos reavaliações da política monetária americana e aumento da aversão ao risco que afetaram o comportamento de todas as moedas utilizadas nos grupos-controle, tanto as emergentes como as desenvolvidas. Tivemos, também, questões idiossincráticas relevantes, tanto no Brasil (já citadas na introdução desse relatório) como em nossos pares: eleições no México e na África do Sul, incertezas políticas no Peru, Argentina e Colômbia, e riscos de escalada geopolítica no Leste Europeu fizeram parte da conjuntura econômica recente. Tratar esses eventos dentro de cada grupo-controle é virtualmente impossível.

Os modelos de pareamento são úteis, com custo de implementação relativamente baixo e fornecendo uma intuição inicial para avaliar o comportamento cambial. A separação das dinâmicas global e local é, no entanto, tarefa altamente complexa, e entende-se que os modelos de pareamento podem oferecer respostas imprecisas- e, pior, que aparentemente façam sentido. É necessário ir além.

Cavando mais fundo: A decomposição pelos fundamentos

Do debate da sessão anterior, fica claro que a decomposição dos movimentos da moeda em fatores globais e locais está longe de ser uma tarefa trivial: é necessário estabelecer critérios e metodologias que permitam uma análise mais fina do que a permitida pelos modelos de pareamento.

Antes de tudo, é importante lembrar que a taxa de câmbio é uma variável que responde a dois conjuntos de forças distintas. Por um lado, trata-se de um ativo financeiro e, portanto, responde às variáveis de horizonte muito curto – oscila ao sabor dos humores dos mercados, não raro de forma especulativa. Por outro lado, o câmbio é o principal preço associado ao comércio internacional de bens e serviços, além de estar associado à rentabilidade de investimentos efetuados em diferentes países – há, dessa forma, uma natureza “real” na determinação das cotações da moeda. É virtualmente impossível construir modelos que captem simultaneamente as dinâmicas dadas por ambos os conjuntos de determinantes.

Quando analisamos a importância das dinâmicas global e local para os movimentos da taxa de câmbio, estamos priorizando o enfoque financeiro e de curto prazo: a cotação do câmbio nominal deve responder, em uma determinada janela de tempo, a variáveis que meçam os humores e as percepções dos agentes acerca da moeda.

Dentre diversas opções possíveis, concentramos a nossa análise em modelos que fazem um acompanhamento diário das cotações de moeda, em função de seus determinantes mais fundamentais. A análise diária é deliberada, concentrando a discussão no curto prazo. Mais ainda, permite-se que os fatores que determinaram a cotação da moeda ontem possam ter pesos diferentes na determinação da moeda hoje, refletindo a supracitada mudança nos humores do mercado. Para tanto, os modelos são estimados em horizontes móveis, com amplitude ótima definida por testes estatísticos específicos. De forma genérica, o modelo terá a seguinte forma funcional:

onde θ mede a importância da cotação da moeda ontem para a determinação da cotação da moeda hoje, e ![]()

![]() é um vetor de fundamentos que determinam a cotação cambial atual. A eleição desses fundamentos respeita as características econômicas e institucionais do país emissor da moeda, de modo que o vetor de fundamentos muda de acordo com a moeda analisada.

é um vetor de fundamentos que determinam a cotação cambial atual. A eleição desses fundamentos respeita as características econômicas e institucionais do país emissor da moeda, de modo que o vetor de fundamentos muda de acordo com a moeda analisada.

No caso do BRL, nossos testes sugeriram que um vetor mínimo de fundamentos deve abarcar (i) a posição global do dólar americano[4] (se o dólar se fortalece, a moeda brasileira se deprecia); (ii) preços de commodities[5] (como o Brasil é um exportador líquido de commodities, se os preços se elevam, a moeda aprecia); (iii) uma métrica de percepção global de risco, nesse caso medida pelo retorno dos títulos governamentais americanos de prazos mais longos (se os juros longos se elevam, aumenta a percepção global de risco e a nossa moeda deprecia); (iv) o diferencial de juros entre a economia doméstica e estrangeira (se o juro brasileiro sobe em relação ao juro internacional, a moeda aprecia); e (v) uma métrica de risco local, como o Credit Default Swap (CDS) brasileiro (se o risco aumenta, os ativos em moeda local precisam ser mais baratos e a moeda deprecia).

O modelo é dinâmico. A alteração de um fundamento hoje altera a cotação cambial hoje e, portanto, a taxa de câmbio de amanhã será afetada por esta alteração, de hoje, nos fundamentos. Esse raciocínio pode ser aplicado sucessivas vezes, resultando em um cenário no qual todos os valores futuros da taxa de câmbio são afetados pela alteração, hoje, dos fundamentos. O vetor de fundamentos é reavaliado e revalidado continuamente, podendo incluir ou suprimir variáveis. Em estado estacionário (t=t-1), a equação (1) pode ser reescrita como:

onde ![]()

![]() . Em princípio, dessa equação seria possível extrair a contribuição de cada componente para o comportamento da moeda, em um determinado horizonte temporal.

. Em princípio, dessa equação seria possível extrair a contribuição de cada componente para o comportamento da moeda, em um determinado horizonte temporal.

Note-se que, dos cinco fundamentos descritos anteriormente, resulta claro que o DXY, o CRB e os juros longos americanos podem ser tomados como exógenos a eventos brasileiros – ou seja, são fatores globais. Por definição, o diferencial de juros é um fundamento híbrido, combinando parcela local e global. Se entendermos que o CDS brasileiro é uma medida idiossincrática (ou seja, estritamente associada a eventos ocorridos no Brasil), então estaremos próximos de responder à pergunta formulada na introdução do relatório.

Há, no entanto, um porém: é perfeitamente possível que a nossa métrica de risco-país responda a eventos globais, sem qualquer motivação doméstica. Estressando o argumento, uma guerra no Oriente Médio ou uma emergência sanitária global podem levar a uma reavaliação geral do risco, afetando a nossa métrica sem um fato gerador local – esses exemplos não são aleatórios, tendo ocorrido no passado recente.

Para permitir uma análise mais fina do que é global e do que é local, é necessário extrair, do risco-Brasil, a parcela de seus movimentos que pode ser explicada por fatores estritamente locais. Para tanto, adaptamos o modelo já utilizado para o BRL, tal como em (1) e (2), e estimamos a seguinte forma funcional para o risco-país:

onde ![]()

![]() é um vetor de fundamentos globais que afetam a nossa métrica de risco (tendo, dentre as variáveis utilizadas, métricas para o risco global e para o risco em países emergentes). A transformação de (3) em um somatório infinito, tal como feito de (1) para (2), é trivial. O resíduo dessas regressões pode ser entendido como a componente verdadeiramente idiossincrática (ou seja, local) do risco-país.

é um vetor de fundamentos globais que afetam a nossa métrica de risco (tendo, dentre as variáveis utilizadas, métricas para o risco global e para o risco em países emergentes). A transformação de (3) em um somatório infinito, tal como feito de (1) para (2), é trivial. O resíduo dessas regressões pode ser entendido como a componente verdadeiramente idiossincrática (ou seja, local) do risco-país.

Com as equações acima apresentadas, se tem todo o instrumental necessário para decompor o movimento da cotação da moeda, em uma determinada janela de tempo, entre fatores globais, diferencial de juros e fatores locais. As contribuições nada mais serão do que o produto das variações dos fundamentos por seus respectivos pesos, de acordo com as elasticidades obtidas nos modelos estimados em horizonte móvel. De forma genérica, a decomposição da variação da cotação da moeda será dada por:

![]()

![]()

onde ε são fatores globais, φ é o diferencial de juros e π é a componente local (residual) da variação da moeda entre dois períodos, t e t-n. É central, portanto, que seja definido o período no qual a decomposição será avaliada. E, para cada período distinto, provavelmente o resultado da decomposição será diferente.

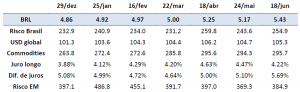

A tabela 1 compara a evolução da cotação da moeda com o desempenho dos principais fundamentos utilizados na decomposição. As janelas utilizadas possuem aproximadamente quatro semanas úteis de extensão, começando no último dia útil de 2023.

Tabela 1: Cotações relevantes para a decomposição pelos fundamentos

Fonte: Bloomberg, FRED, BCB e BRCG

De uma ponta à outra (ou seja, do final de 2023 até 18 de junho de 2024), o BRL enfraqueceu 11,9%. Nesse período, foi possível observar um aumento do risco Brasil (22 pontos-base), um fortalecimento global do dólar americano (3,9%) e um aumento dos juros longos americanos (0,34 pontos percentuais). Todos esses fatores corroboram o enfraquecimento observado em nossa divisa. Note-se, no entanto, que os preços de commodities aumentaram (12,1%) e que o diferencial de juros entre a economia doméstica e a estrangeira ampliou no mesmo período (0,61 pontos percentuais), sendo fatores a operar para o fortalecimento do BRL. É importante notar, também, que o aumento do risco-país ocorreu em ambiente de elevação dos juros longos internacionais e de redução da métrica de risco emergente (12,2 pontos-base).

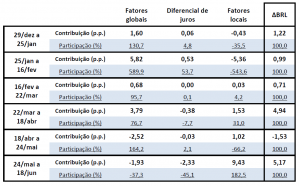

Os vetores são múltiplos e, não raro, antagônicos; extrair a resultante está longe de ser trivial. Isso é ainda mais verdadeiro se notarmos que a dinâmica não é homogênea durante o período analisado, com sucessivas mudanças de direção no comportamento de nossa moeda e de seus fundamentos. A tabela 2 decompõe os movimentos do BRL em cada janela acima apresentada, separando as contribuições de fatores globais, do diferencial de juros e dos fatores locais. Há duas estatísticas disponíveis, para cada período analisado: (i) a contribuição em pontos percentuais (p.p.) – sempre que positivo (negativo), o vetor operou para depreciar (apreciar) a moeda; e (ii) a participação percentual (%) – sempre que positiva (negativa), o vetor operou na mesma direção (direção contrária) do movimento da moeda.

Tabela 2: Resultado da decomposição pelos fundamentos

Fonte: BRCG

Há questões que merecem destaque. Em primeiro lugar, tipicamente os movimentos da moeda são liderados pelos fatores globais, reforçando a nossa visão de que há um home bias excessivo quando se discute taxa de câmbio. Em média, os vetores globais são muito mais intensos e relevantes do que eventos domésticos.

Em segundo lugar, a importância do diferencial de juros para o comportamento da moeda é muito menor do que o senso comum sugere. Com efeito, a variável não foi a mais relevante em nenhuma das janelas avaliadas e, não raro, sua participação nos movimentos da moeda foi residual. Este é um ponto que defendemos há muito tempo[6]: a dinâmica cambial é muito mais rica e complexa do que a relação entre os diferenciais de retorno de ativos denominados em moedas distintas.

E, em terceiro lugar, os fatores domésticos passaram a operar na direção do enfraquecimento da moeda (na tabela, contribuições com sinal positivo) desde meados de fevereiro, seja reforçando movimentos de depreciação (entre fevereiro e abril), suavizando um fortalecimento da moeda que seria sugerido pelos outros vetores (entre abril e maio) e, mais recentemente, sendo o principal fator a explicar o enfraquecimento da moeda (entre maio e junho).

Este último resultado, em específico, é pouco usual e merece destaque; o modelo sugere que se está, de fato, em um momento peculiar. A tentação de ligar isso diretamente às desventuras fiscais e institucionais é grande, mas se deve ter em mente que, na decomposição pelos fundamentos, os fatores locais são obtidos por resíduo – ou seja, são a parte da dinâmica cambial que não é explicada nem pelos fatores globais, e nem pelo diferencial de juros. A erosão do cenário doméstico é factual e evidente, mas, nos limites da modelagem, só funciona como uma narrativa a racionalizar os resultados obtidos.

Por fim, é interessante observar a mesma decomposição em janelas mais longas, tentando avaliar quais foram as contribuições dos vetores para a depreciação de 11,9% observada neste ano. Note-se que esta decomposição não é a simples soma das contribuições obtidas nas janelas da tabela anterior; os modelos são estimados em horizontes móveis e, portanto, as elasticidades necessárias à construção das contribuições variam no tempo. Sem mais delongas, a tabela 3 apresenta os resultados nessa janela ampliada.

Tabela 3: Resultado da decomposição pelos fundamentos (acumulado em 2024)

Fonte: BRCG

O resultado acumulado no ano reforça a excepcionalidade atual, com o vetor de fatores locais sendo o preponderante para explicar a depreciação cambial em 2024. Note-se que a elevação do diferencial de juros ocorrida neste ano, de aproximadamente 0,6 pontos percentuais, não foi suficiente nem para apreciar a moeda, e nem para evitar o enfraquecimento observado. O mundo é complicado, como o sugerido pela contribuição à depreciação observada na primeira coluna da tabela acima, e, frente a desafios postos pelo ambiente internacional, o modelo de decomposição pelos fundamentos sugere que a moeda tem sido atrapalhada pela dinâmica doméstica.

Conclusão: Tudo é junto e misturado, mas muda com o tempo

A avaliação do comportamento cambial é das tarefas mais difíceis na vida prática de um macroeconomista. Os movimentos na cotação da moeda refletem um sem-número de fatores (reais, financeiros, especulativos e institucionais), em grande medida instáveis e pouco previsíveis. Há múltiplas narrativas que são utilizadas para justificar o comportamento da moeda, não raro defendidas com enorme vigor e, salvo em casos mais extremos, que parecem fazer total sentido. Poucas vezes, no entanto, essas narrativas são submetidas a uma avaliação organizada e sistemática; infelizmente, o debate cambial é feito, excessivamente, com base em impressões.

No acumulado de 2024, a moeda brasileira depreciou 11,9% (até o dia 18 de junho), atingindo a cotação de R$ 5,43/US$. O desempenho é um dos piores dentre as grandes moedas globais, e suscita grandes debates. O mundo claramente se tornou um lugar mais arriscado, a economia doméstica passa por percalços e o diferencial de juros se manteve em patamar elevado, o que deveria ter dado sustentação à moeda. A combinação desses vetores é incerta, e mais rigor analítico é necessário.

Este relatório apresenta duas metodologias alternativas para avaliar os movimentos cambiais, os modelos de pareamento e a decomposição pelos fundamentos. As metodologias possuem níveis distintos de complexidade, ainda que ambas sirvam, cada qual ao seu jeito, para tornar esse debate menos “impressionista”.

Dos modelos de pareamento, extrai-se que há componentes globais e locais envolvidas nos movimentos cambiais. E, mais ainda, que a sua contribuição relativa pode variar no tempo. Também se depreende que, de maneira geral, são movimentos globais – ou seja, comuns tanto ao BRL como aos seus pares – que regem o comportamento cambial. O desafio fica, na verdade, em interpretar a contribuição da componente local: a depender do grupo-controle escolhido, os resultados ficam completamente diferentes.

Já os modelos de decomposição pelos fundamentos atacam essa questão das contribuições externa, interna e do diferencial de juros de maneira mais objetiva, mesmo que sejam sensivelmente mais trabalhosos. Os resultados variam de acordo com o horizonte temporal analisado e são, por definição, instáveis – o que foi importante há pouco tempo (no limite, ontem) pode perder relevância hoje.

Isso posto, confirma-se que, em geral, são os fatores globais que dominam a dinâmica cambial, ganhando tempero do diferencial de juros e de fatores locais. A metodologia também sugere que a importância dos juros é muito menor do que o senso comum indica, o que tem eco em questões práticas: em 2024, o diferencial de juros da economia doméstica se elevou, especialmente no período mais recente, e mesmo assim a moeda se enfraqueceu de forma considerável.

Por fim, e mais relevante, a decomposição pelos fundamentos sugere que as questões locais têm tido importância cada vez maior, sendo, inclusive, o fator dominante nas últimas semanas. Esse não é um resultado usual, o que reforça a peculiaridade atual. A renovada importância da componente interna é confirmada em uma análise desde o início do ano, explicando quase 90% da elevação da taxa de câmbio de R$ 4,86/US$ a R$ 5,43/US$.

Em conclusão, as análises feitas neste relatório sugerem que um fortalecimento imediato da taxa de câmbio depende, em última instância, de uma melhora no ambiente econômico e institucional doméstico. É evidente que uma descompressão do cenário global pode ser relevante, mas, sem a solução de nossas agruras e desventuras, seguiremos sofrendo.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 18 de junho de 2024 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.

[1] Por definição, o diferencial de juros é híbrido, misturando questões externas (os juros internacionais) e domésticas (os juros locais).

[2] As moedas selecionadas através de testes estatísticos diversos foram o rand sul-africano (ZAR), o peso argentino (ARS), o peso chileno (CLP), o peso colombiano (COP), o sol peruano (PEN), o dólar australiano (AUD) e o dólar neozelandês (NZD).

[3] As moedas selecionadas foram o rand sul-africano (ZAR), o peso argentino (ARS), o peso chileno (CLP), o peso colombiano (COP), o sol peruano (PEN), a lira turca (TRY), o peso mexicano (MXN), o zloty polonês (PLN) e o florim húngaro (HUF).

[4] Utilizamos como proxy o DXY, que mede a força do dólar americano contra as principais moedas de países desenvolvidos, em uma cesta com pesos fixos.

[5] Utilizamos o CRB, índice que compila as cotações de aproximadamente duas dezenas de commodities, agrícolas, industriais, minerais e energéticas.

[6] Taxa de câmbio e diferencial de juros: Indo além das visões parciais. Disponível em https://brcg.com.br/destaque-brcg/