Bottom line: As vendas no varejo trouxeram resultados mistos em janeiro, com alguma frustração na métrica restrita e surpresa positiva na métrica ampliada. A economia perde força, ainda que de forma suave e heterogênea. Resta saber o quanto de desaceleração será suportada pelo governo.

Encerrando a bateria de dados de alta frequência de janeiro, as vendas no varejo trouxeram sinais mistos, com alguma frustração (na margem) na métrica restrita e uma surpresa positiva na métrica ampliada. Em conjunto aos outros indicadores já divulgados, a abertura de 2025 mostra uma atividade perdendo ímpeto, mesmo que de forma heterogênea e moderada. Ao menos por enquanto, não há razão para gradens reformulações no nosso cenário de crescimento para o ano.

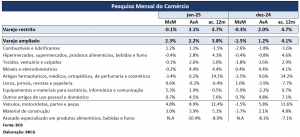

O varejo restrito recuou -0,1% na margem, sendo consistente com uma expansão interanual de +3,1%. Ambos os resultados foram levemente inferiores ao esperado (respectivamente +0,1% e +3,5%), mantendo a expansão acumulada em 12 meses em +4,7%. Já o varejo ampliado avançou +2,3% no mês e +2,2% em 12 meses, ambos resultados acima do esperado (+1,5% e +1,5%), mas, mesmo assim, induzindo uma desaceleração do crescimento acumulado em 12 meses para +3,8%. Das aberturas dos indicadores (tabela 1) emergiram sinais mais fortes em “combustíveis”, “comunicação e informática”, automotores e materiais de construção, com desempenho mais frágil em “supermercados e hipermercados”, além de “artigos farmacêuticos”.

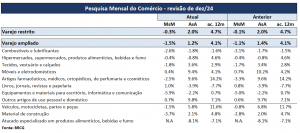

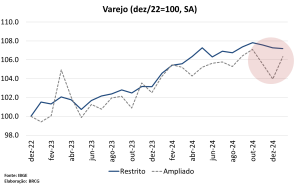

Não parece haver, nos dados marginais, nenhuma tendência definida, o que se torna ainda mais complicado ao percebermos que houve importante revisão, à baixa, dos resultados de dezembro (tabela 2). Há volatilidade nos números, particularmente evidente nas séries em nível, com ajuste sazonal (gráfico 1) – e, em uma leitura mais superficial, se poderia até mesmo dizer que houve certa recuperação em janeiro, especialmente na métrica ampliada.

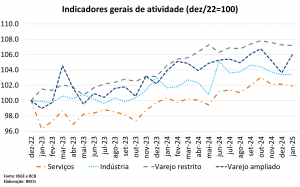

Em conclusão, a bateria de dados de alta frequência de janeiro sugere que a economia está perdendo força, ainda que de forma suave e um tanto heterogênea (gráfico 2). Não vemos razão para mudar o nosso cenário de crescimento: desaceleração da expansão do PIB para +1,8% em 2025 e +1,6% em 2026, com desempenho bem mais fraco na parcela cíclica (afetada pelas políticas econômicas) do PIB e dúvidas, crescentes, a respeito da disposição que o governo terá em deixar o crescimento se acomodar em ritmo mais baixo do que o observado nos últimos dois anos.

Tabela 1: Vendas no varejo (principais aberturas, MsM, AsA e acumulado em 12 meses)

Tabela 2: Revisão da série histórica (dez/24)

Gráfico 1: Vendas no varejo (dez/22=100, ajustado sazonalmente)

Gráfico 2: Indicadores de alta frequência (dez/22=100, ajustado sazonalmente)