DESTAQUE BRCG | BRASIL

Orçamento de 2026: Andando em ciclos

Matheus Rosa Ribeiro (matheus.ribeiro@brcg.com.br)

Livio Ribeiro (livio.ribeiro@brcg.com.br)

17/12/2025

Bottom line: Em dezembro de 2025, a viabilidade do Orçamento de 2026 ainda é contestável. As similaridades entre a literatura de Ciclos Político-Orçamentários e o atual cenário fiscal brasileiro são evidentes. Continua-se sinalizando um resultado fiscal melhor do que o observado na prática e os expedientes para contornar as regras fiscais continuam a todo o vapor.

O cenário eleitoral não é, exatamente, o mais propício para ajustes fiscais. A literatura de ciclos políticos orçamentários aponta que, em ambientes pré-eleitorais, a ação dos governantes tende a ser ainda mais influenciada por motivações políticas, em especial por incentivos à reeleição. As consequências típicas são uma maior propensão ao gasto público e à redução de impostos. Um mecanismo adicional, mais sofisticado, consiste na ampliação das assimetrias de informação entre a execução da política fiscal e o público, de modo a sinalizar competência maior do que seria observável sob informação completa[1].

É esperado que regras fiscais fortes limitem os efeitos dos ciclos político orçamentários, ainda que não os eliminem. Um efeito colateral das regras fiscais, preferencialmente evitado, é que quanto mais rígidas ou difíceis de cumprir elas forem, maiores serão os incentivos à criação de exceções e a práticas contábeis “criativas”, acomodando desvios e tornando o cumprimento da legislação uma mera formalidade[2].

No atual cenário pré-eleitoral brasileiro, os incentivos apontam para um lado. Já as regras fiscais existentes, para o outro. Não entremos no mérito de um ajuste fiscal suficiente para tornar as contas públicas sustentáveis; isso parece, hoje, excessivamente distante. A questão em discussão é menos ambiciosa, mas já é muito complexa: o orçamento para o ano eleitoral, ao menos considerando as metas fixadas nas propostas orçamentárias, ainda não para em pé. O Projeto de Lei de Diretrizes Orçamentárias (PLDO 2026) já indicava dificuldades. Em junho desse ano, sob metodologia própria, demonstramos que o PLDO 2026 sugeria margem muito pequena ou nula para contingenciamento de despesas com o fim de cumprimento de meta fiscal em 2026, que não acarretassem riscos de paralisação da máquina pública (o shutdown)[3]. Assim, o ajuste fiscal necessário para atingir a meta de primário recairia ainda mais sobre novas medidas que reduzissem o gasto obrigatório ou, principalmente, ampliassem a arrecadação.

As dificuldades para o cumprimento do orçamento ficaram ainda mais claras no Projeto de Lei Orçamentária (PLOA 2026). As metas de primário foram mantidas no PLDO 2026 e no PLOA 2026 em relação ao que constava na LDO 2025, em cenário no qual as dificuldades de atingir o esforço pactuado fizeram com que muitos cogitassem um afrouxamento do compromisso fiscal. Após o PLOA 2026, indicamos um otimismo excessivo no documento. Do lado das receitas, premissas favoráveis de PIB, estimativas elevadas de receitas com resolução de contencioso tributário e medidas sequer aprovadas, como a MP 1303/2025 (Substitutivo do IOF) e o projeto de redução de benefícios tributários (PLP 182/2025)[4]. As estimativas de receita líquida (ou seja, após transferências a Estados e Municípios) estavam quase R$80 bi acima das projeções de mercado. Do lado das despesas, novos indícios de subestimação dos gastos com benefícios, tais como auxílio-doença, seguro-defeso e RGPS, mantendo o padrão observado em peças orçamentárias anteriores.

O governo precisaria agir, a despeito de todas as “delicadezas” associadas a um ano eleitoral. Mesmo o cumprimento da meta de primário em seu limite inferior exigiria ímpeto do governo para a aprovação de inúmeras medidas – até porque, como explicitamos, contar com grande esforço fiscal pautado apenas em corte de despesas discricionárias seria temerário, dada a compressão das despesas livres no orçamento e o calendário eleitoral. A saída, para 2026, precisaria vir primordialmente de mais uma rodada de elevação na carga tributária líquida.

Até o fim de nov/25, o cenário de insuficiência no Orçamento de 2026 vinha se agravando. Sem novidades no campo das receitas e com tempo cada vez mais curto, a execução orçamentária do ano eleitoral adquiria ares dramáticos. A evolução dos fatos foi amplamente negativa, com a MP 1303/2025 caducando e o governo escolhendo uma estratégia alternativa, buscando aprovar partes do seu teor, de forma fragmentada e menos ambiciosa do que no texto original. Ainda que alguns avanços tenham sido observados (em especial a Lei 15.265/2025, reduzindo despesas e limitando compensações tributárias), propostas centrais, como a revisão de benefícios tributários, continuavam a patinar.

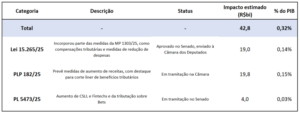

No início de dez/25, medidas encaminhadas (aprovadas ou em discussão avançada) geravam R$43 bi (0,3% do PIB) no Orçamento de 2026. Importante, mas insuficiente. Segundo nossas estimativas, o montante não resolve a insuficiência para o cumprimento das metas fiscais em 2026 (tabela 1). Note-se que outras medidas, de caráter mais “jurídico”, não foram aprovadas; por exemplo, o novo Marco do Setor Elétrico (Lei 15.269/25) propunha mudanças no cálculo do preço de referência do petróleo, com potencial de receitas adicionais de R$8 bi, mas trechos da legislação foram vetados pelo Executivo.

Tabela 1: Estimativa de ganhos de receita com medidas em discussão (referência nov/25, R$bi, bruta)

Fonte: BRCG, com base em Relatório da Comissão de Finanças e Tributação do PLP 182/25, Senado Notícias, Valor Econômico e CONORF. Impacto das medidas de receita apresentadas é o bruto, ou seja, sem o desconto de transferências a subnacionais. Projeção do PL 5473/25 leva em conta estimativa para medidas similares que constava na MP 1303/25

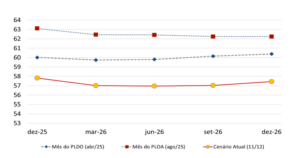

Em análise mais recente, as premissas do Orçamento para a arrecadação se tornaram ainda mais otimistas. Houve queda importante nos preços internacionais de petróleo, o que afeta diretamente a arrecadação com tributos e com a exploração de recursos naturais (gráfico 1). Não houve mudança de outros parâmetros capaz de compensar esse cenário[5].

Gráfico 1: Preços futuros de petróleo (Referência WTI, US$/bd)

Fonte: IEEA

Com problemas para fechar as contas, não é surpresa que a aprovação do Orçamento de 2026 esteja atrasada. Desde que a MP 1303/2025 caducou, o processo orçamentário do próximo ano foi bastante comprometido, o que é especialmente nocivo ao lembrarmos que haverá um ciclo eleitoral presidencial em 2026, que tem tudo para ser conturbado. A LDO foi aprovada quase em meados de dezembro, com atraso de pelo menos três meses em relação às projeções iniciais do Senado [6].

Uma abordagem ainda mais flexível das metas fiscais ganha corpo. Historicamente, o governo central cobre déficits de algumas estatais — foi assim, por exemplo, no Orçamento de 2025. Na LDO 2026, no entanto, já se abriu margem para aportes nos Correios, de até R$10 bi, por fora das regras fiscais, evitando que isso respingue no Orçamento do Governo Central. Ressalte-se que, já durante o 4º trimestre de 2025, foi aprovada uma outra exceção à meta fiscal, de horizonte plurianual, envolvendo gastos com defesa[7]. Na impossibilidade de alcançar o determinado nas regras vigentes, as exceções aumentam.

Diante da insuficiência fiscal, medidas de esforço surgiram à toque de caixa – e não são exatamente “canônicas”. Ao longo de dezembro, foi incluído um aumento do Imposto de Importação (II) nas projeções de receita do PLOA 2026. A medida poderia acarretar aumento de arrecadação bruta de R$14 bi, segundo estimativas iniciais. Paralelamente, o Projeto de Lei Antifacção (PL 5.582/25) passou a contar com uma CIDE sobre Bets, com previsão de receita bruta de R$30 bi já para 2026.

O rito congressual para aprovação das medidas ainda está em curso em dezembro de 2025. O PL 5.582/25 foi aprovado no Senado e retorna à Câmara, sem previsão clara de prazo para votação e sanção. Note-se que o Imposto de Importação não exige anterioridade anual ou nonagesimal, podendo entrar em vigor de forma imediata (tal como a majoração do IOF), e a CIDE Bets não exige anualidade, podendo valer em 2026 mesmo se aprovado em janeiro (respeitando, no caso, uma noventena).

A escolha por esse tipo de majoração tributária não foi por acaso. Tradicionalmente, tributos dessa natureza são utilizados para fins regulatórios/extrafiscais, permitindo acompanhar o funcionamento dos fatos geradores em segmentos econômicos para os quais o governo deseja ter uma maior visibilidade. Ao transformar o objetivo dessas iniciativas em arrecadação pura e simples, o governo explicita a falência de uma agenda tradicional de reforma tributária. Tal como no caso do IOF em 2025, a majoração precisa ser rápida e intensa, porque o prazo para o fechamento das contas, na prática, se exauriu.

Os pacotes de medidas de novembro e dezembro, se plenamente aprovados, tornariam a obtenção do piso da meta de primário mais factível. Ainda não se sabe de todas as medidas serão aprovadas e se a arrecadação esperada se concretizará. No entanto, embora o timing do debate seja tardio, finalmente chegou-se a um conjunto de medidas que poderá fazer com que o Orçamento de 2026 pare de pé. Note-se que ainda será necessário, segundo nossas estimativas, que o governo contingencie despesas. Mais ainda, o resultado fiscal “real” se afastará do resultado “para fins da legislação”, com aumento das exceções à meta, uso ampliado de majoração extrafiscal e perseguição do piso da banda de tolerância para a meta, ao invés da meta de facto.

Em paralelo, a agenda de expansão parafiscal e creditícia avança, impulsionando a demanda agregada em 2026. Como aponta Mendes (2025), o período recente foi marcado por ações como a expansão de políticas de subsídio creditício, o uso de fundos privados e a atuação extraorçamentária de empresas estatais[8]. O corolário é um aumento do endividamento público, mais cedo ou mais tarde, sem influenciar no cumprimento da meta de primário no curto prazo. Ao mesmo tempo, políticas como a isenção do IR e suas compensações, embora meritórias e com impacto nulo ou reduzido sobre o Erário, geram pressão adicional à demanda, ampliando a falta de harmonia entre as políticas fiscal e monetária.

A agenda fiscal extraorçamentária ainda parece ter um longo caminho pela frente, com múltiplas discussões em curso. Na LDO 2026, foi incluído um dispositivo que veda a criação de fundos para financiamento de políticas públicas no ano eleitoral. Segundo a apuração do Valor Econômico, o dispositivo em questão foi um pedido da oposição, sob temor de que soluções extraorçamentárias, como as que ocorreram inicialmente com o Pé-de-Meia, ocorressem para financiar uma isenção nacional às tarifas de ônibus em 2026[9]. A iniciativa incluída na LDO 2026 não encerra a possibilidade de novos contornos nas metas fiscais e, objetivamente, só veda a criação de fundos para o ano que vem; essas discussões continuarão de 2027 em diante.

O Orçamento de 2026 ainda não está resolvido. E o debate atual se encaixa, à perfeição, nas prescrições da literatura de Ciclos Político-Orçamentários (CPO). Por um lado, as restrições impostas pelo Novo Arcabouço Fiscal permanecem e, dentro dos limites impostos pelas regras fiscais, não há sinal de grande aumento de despesas ou de redução de impostos no ano que vem. Por outro lado, a dinâmica eleitoral já se faz evidentemente presente, se a análise for feita “da forma correta”: o governo prega que o resultado fiscal é melhor do que é (assimetria informacional), construindo uma agenda positiva para o grande público, e a agenda de reformas estruturais, absolutamente necessária, é continuamente postergada. Exceções se multiplicam e a consistência das regras fiscais se perde pelo caminho. Já vimos esse filme, em inúmeros ciclos eleitorais; mais do que em círculos, a nossa política fiscal anda em ciclos.

[1] Gootjes et al. (2020) Do fiscal rules constrain political budget cycles?; Gainza e Livert (2020) The electoral bias: the political economy of subnational transfers in Latin America; Klein, F. (2010) Reelection incentives and political budget cycle: evidence from Brazil

[2] Gootjes et al. (2020) Do fiscal rules constrain political budget cycles?; Milesi-Ferretti, G. M. (2004). Good, bad or ugly? On the effects of fiscal rules with creative accounting.

[3] Ver Destaque BRCG | O muro fiscal chegou. Disponível em https://brcg.com.br/18796-2/

[4] Ver Destaque BRCG | Implodindo a pinguela fiscal: A queda da MP 1303/2025. Disponível em https://brcg.com.br/implodindo-a-pinguela-fiscal-a-queda-da-mp-1303-2025/

[5] Seguindo a mediana das projeções de mercado do Sistema Gerenciador de Expectativas (BCB), a projeção para 2026 de BRL caiu 10 centavos e a projeção de PIB caiu 0,1p.p., entre o fim de agosto e o fim de novembro. Em ambos os casos, o efeito é de leve piora na arrecadação. Houve redução, também, nas projeções de inflação de 2025 e 2026. Aqui, há diferentes efeitos para o orçamento. Considerando a mediana das projeções do Prisma Fiscal, o INPC de 2025 fica cerca de 0,5p.p. abaixo do que anteriormente, e o ritmo de crescimento de despesas obrigatórias se torna mais contido. Por outro lado, o deflator do PIB do ano que vem teve redução de 0,3p.p., o que afeta negativamente as projeções de arrecadação.

[6] Ver: https://www12.senado.leg.br/noticias/materias/2025/08/14/ldo-de-2026-deve-ser-votada-no-inicio-de-setembro-diz-efraim

[7] Ver: https://www12.senado.leg.br/radio/1/noticia/2025/11/24/gastos-com-defesa-nacional-ficam-de-fora-do-arcabouco-fiscal

[8] Mendes, M. (2025) “Como driblar regras fiscais, e suas consequências sobre a dívida pública”.

[9] Ver: https://valor.globo.com/politica/noticia/2025/12/04/congresso-aprova-lei-de-diretrizes-oramentrias-de-2026.ghtml

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 16 de dezembro de 2025 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.