DESTAQUE BRCG | BRASIL

Precisamos falar sobre o endividamento e a inadimplência das famílias

Katherine Hennings (katherine.hennings@brcg.com.br)

Livio Ribeiro (livio.ribeiro@brcg.com.br)

20/03/2026

Bottom line: O crescimento da carteira de crédito às pessoas físicas foi acompanhado por um aumento do endividamento, do comprometimento da renda e da inadimplência. A situação das famílias de renda mais baixa é particularmente delicada, estando mais endividadas e com obrigações mais concentradas em modalidades de crédito sem garantias, de custos mais elevados. Uma desalavancagem gradual seria recomendável, mas não há sinais nessa direção.

Overview: Endividamento, comprometimento de renda e inadimplência das famílias

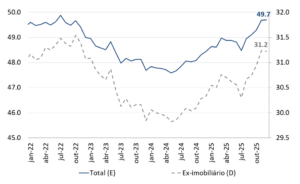

O endividamento das famílias tem atingido níveis próximos aos recordes de 2022. O crescimento do endividamento das pessoas físicas junto ao Sistema Financeiro Nacional (SFN) acelerou no segundo semestre de 2025, atingindo 49,7% da renda disponível bruta em novembro e lá permanecendo até o final do ano (gráfico 1). Excluindo-se o saldo de financiamento imobiliário, cujo prazo é mais longo que as demais modalidades, o nível atingindo também cresceu para perto do recorde (31,2% da renda das famílias) em 2025.

Gráfico 1: Endividamento das famílias – total e ex-imobiliário (% da renda disponível bruta, 2022-2025)

Fonte: BRCG, a partir de estatísticas do BCB

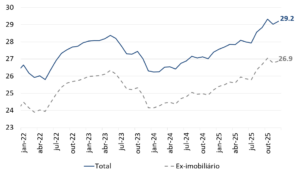

Como corolário, o comprometimento da renda também avançou. As operações de crédito contratadas deverão ser amortizadas ao longo do tempo, comprometendo a renda mensal dos devedores enquanto as dívidas não forem quitadas. O crescimento do comprometimento também acelerou na segunda metade de 2025, alcançando 29,3% da renda nacional disponível bruta em outubro e mantendo-se neste patamar nos meses seguintes (gráfico 2). O comportamento do comprometimento não-imobiliário emula o observado no endividamento: mesma dinâmica geral do dado agregado, incluindo novo máximo histórico ao final de 2025, mas em patamar levemente inferior.

Gráfico 2: Comprometimento da renda das famílias – total e ex-imobiliário (% da renda disponível bruta, 2022-2025)

Fonte: BRCG, a partir de estatísticas do BCB

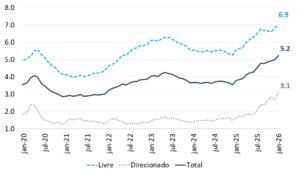

Em consonância com essa trajetória, mas com alguma defasagem, a taxa de inadimplência das operações junto ao SFN também aumentou ao longo de 2025. Após decrescerem entre a segunda metade de 2023 e o final de 2024, principalmente nas operações com recursos livres, as taxas de inadimplência aumentaram acentuadamente na segunda metade do ano passado (gráfico 3). O aumento da inadimplência foi mais intenso nas operações com recursos livres, mas também é importante destacar a elevação sem precedentes da taxa de inadimplência das operações com recursos direcionados[1][2].

Gráfico 3: Taxa de inadimplência da carteira de crédito de pessoas físicas (PF, recursos livres e com direcionados (%, 2020-2025)

Fonte: BRCG, a partir de estatísticas do BCB

O comprometimento da renda das famílias vai além dos compromissos junto ao SFN, o que nem sempre é lembrado. Em adição ao pagamento de amortização e de juros relativos às operações de empréstimo e financiamentos obtidos com instituições financeiras, as pessoas têm compromissos com de serviços de utilidade pública (como energia elétrica, fornecimento de água e esgoto), seguros, comunicação e streaming, aluguel, educação ou boletos diversos. Tais despesas absorvem parcela recorrente da renda, concorrendo com o pagamento do serviço das dívidas financeiras.

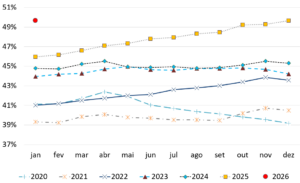

A trajetória das taxas de inadimplência junto a outros setores da economia também é crescente. Estatísticas de registro de inadimplentes em bureaux de crédito (os “negativados”) também se encontram em níveis recorde, em torno de 81,3 milhões de adultos, correspondendo a quase 50% desse conjunto de cidadãos (gráfico 4). Tais valores são expressivamente maiores do que os observados ao final de 2024 (73,5 milhões de adultos e 45,3% do conjunto de adultos)[3],[4]. A participação da inadimplência de setores não financeiros nesses registros está em torno de 54% no início de 2026, o que só reforça a extensão da atual dificuldade de honrar compromissos no país.

Gráfico 4: Proporção da população adulta com dívidas negativadas (% da população adulta com CPF válido, 2020-2026)

Fonte: BRCG, a partir de estatísticas do Serasa/Experian

O cenário de crédito e o ciclo do mercado de trabalho

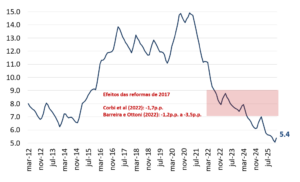

Note-se que esse cenário adverso (no endividamento, no comprometimento de renda e na inadimplência) se formou com mercado de trabalho notoriamente aquecido. A taxa de desocupação vem declinando sistematicamente deste março de 2024, atingindo um novo mínimo histórico (5,1%) ao final de 2025. Ainda que a taxa de desemprego tenha avançado marginalmente no início de 2026 (para 5,4% em janeiro), é senso comum de que ela se encontra abaixo da taxa natural de desemprego (NAIRU) – variável não-observável, com estimativas recheadas de incerteza, mas que é amplamente vista na literatura como atualmente superior a, pelo menos, 6,5%[5] (gráfico 5).

Gráfico 5: Taxa de desemprego (%, 2012-2026)

Fonte: PNAD Contínua (IBGE)

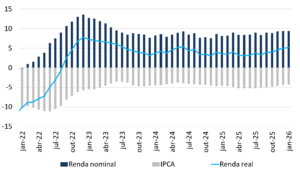

Para além dos volumes, o período recente também foi marcado por crescimento real dos rendimentos na ocupação principal. Em linha com as evidências de aquecimento do mercado de trabalho (nos volumes), o rendimento médio mensal habitualmente recebido tem apresentado crescimento interanual real desde o final de 2022, e, mais importante, com aceleração do crescimento entre o final de 2025 e o início de 2026 (gráfico 6). Desempenho equivalente tem sido observado em outras métricas de rendimentos, como a massa de rendimento real de todos os trabalhos e a renda nacional disponível restrita e bruta das famílias[6].

Gráfico 6: Taxa de crescimento real dos rendimentos na ocupação principal (% interanual, rendimento habitualmente recebido, 2022-2026)

Fonte: PNAD Contínua (IBGE)

Em princípio, momentos de robustez no mercado de trabalho não deveriam estar associados à piora nos balanços familiares. Mas no ciclo recente, o aumento do endividamento parece ter sido estimulado pela combinação de fatores estruturais e conjunturais. Dentre os fatores estruturais, foram relevantes (i) a maior facilidade de acesso ao sistema financeiro (bancário e não bancário) pela parcela da população antes excluída (“não-bancarizada”); (ii) a disseminação de instrumentos digitais para a transferência de rendimentos e de programas sociais[7]; (iii) a implementação de meios digitais de pagamento e de transações financeiras[8]; e (iv) as alterações regulamentares desobstruíram os canais de crédito na economia[9]. Dentre os fatores conjunturais que estimularam a tomada de crédito pelas pessoas físicas, mencione-se (i) o aumento real do salário-mínimo e das transferências de programas sociais; (ii) novos programas de transferência de renda criados pelo governo[10]; (iii) amplos programas de renegociação de dívidas[11]; e (iv) aumento das possibilidades de financiamento imobiliário[12].

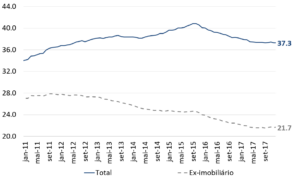

Em conjunto, esses aspectos se alinharam para uma maior demanda por crédito e aumento da alavancagem das famílias, replicando, em alguma medida, eventos do passado. O movimento dos últimos anos guarda alguns paralelos com o observado entre 2012-2015, ainda que os fatores apontados acima (conjunturais e estruturais) tenham sido mais potentes no ciclo recente. Vale lembrar que a alavancagem de 2012-2015 foi seguida por longo período de desalavancagem (gráficos 7) e redução do crescimento econômico, com implicações nefastas sobre o comportamento da economia brasileira[13].

Gráfico 7: Endividamento das famílias – total e ex-imobiliário (% da renda disponível bruta, 2011-2017)

Fonte: BRCG, a partir de estatísticas do BCB

Estudos[14] apontam que quando o crescimento da atividade econômica é acompanhado por expressivos aumentos do endividamento agregado das famílias, os períodos de expansão tendem a ser seguidos por períodos de contração (ou recessão) mais intensa. Especificamente no caso brasileiro, BCB (2020) demonstra que o aumento do endividamento das pessoas físicas entre 2011 e 2015, em período de forte expansão do crédito, antecedeu uma desaceleração mais intensa do consumo das famílias durante a crise subsequente[15]. Esse efeito é mais forte quando o endividamento se concentrava em modalidade de crédito com juros maiores e prazos mais curtos. Adicionalmente, há efeitos de equidade: famílias mais alavancadas tendem a sofrer mais quando a economia entra em recessão ou desacelera fortemente.

Uma análise da interação entre modalidades de crédito e faixa de renda dos tomadores

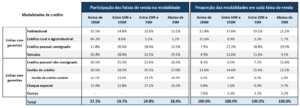

Há importante heterogeneidade entre tomadores e linhas de crédito, o que está intimamente ligado à capacidade de pagamento das obrigações contraídas. As modalidades de crédito não são equivalentes em termos de taxas de juros, prazos e impactos nos balanços (endividamento e comprometimento da renda) dos tomadores. Da mesma forma, a capacidade desses tomadores de atenderem ao serviço da dívida varia conforme o seu nível de renda. Faz sentido, portanto, que a carteira de crédito às pessoas físicas seja desagregada sob estes dois cortes (modalidade de crédito e faixa de renda dos tomadores)[16]. Para tanto, utilizamos as estatísticas do Sistema de Informações de Créditos (SCR) do Banco Central do Brasil, tendo como referência o mês de out/25 (última informação disponível na granularidade necessária)[17].

As modalidades de crédito foram desagregadas e reagrupadas, para fins de classificação e análise, como modalidades com garantia e sem garantia. As modalidades com garantia oferecem menor risco de recuperação para os cedentes de recursos, apresentando taxas de juros mais baixas do que aquelas que não possuem garantia e podem ser tomadas a qualquer tempo, com menor burocracia; compreendem (i) o financiamento habitacional, (ii) o crédito rural e agroindustrial, (iii) o crédito pessoal consignado e (iv) o financiamento de veículos. Já as modalidades sem garantia englobam (i) o crédito pessoal não consignado em folha de pagamento, (ii) cartão de crédito (com o recorte do cartão de crédito rotativo) e (iii) cheque especial. As demais modalidades de crédito, não expressas anteriores, estão agrupadas na categoria “Outros”.

As faixas de renda dos tomadores foram agrupadas de forma a otimizar as análises. Foram estabelecidas quatro faixas de renda: (i) até 2 salários-mínimos (SM); (ii) entre 2 e 5 SM; (iii) entre 5 e 10 SM; e (iv) acima de 10 SM. De acordo o IBGE, aproximadamente 70% da população ocupada possui renda de até 2 salários-mínimos[18].

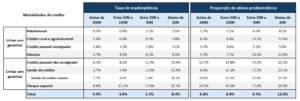

A desagregação da carteira de crédito por modalidade de operação e por faixa de renda indica uma situação mais delicada do que a aparente nos dados agregados. As faixas de renda mais baixas possuem maior proporção de crédito nas modalidades sem garantia do que os grupos com renda mais elevada (tabela 1): 38,6% da carteira de crédito da população com renda até 2 SM é composta por modalidades sem garantia, em comparação a 27,8% na população com renda acima de 10 SM. Nas operações sem garantia, as taxas de juros são mais elevadas e os prazos pactuadas são mais curtos, características típicas de linhas emergenciais.

Tabela 1: Modalidade de crédito vs. renda dos tomadores (out/2025)

Fonte: BRCG, a partir de estatísticas do Banco Central do Brasil (SCR)

Há particular concentração em certas modalidades, mais caras, na população de baixa renda. Note-se a elevada participação das faixas mais baixas de renda no crédito pessoal (consignado e sem consignação), no cartão de crédito (total e rotativo) e no cheque especial. Mais de 60% do crédito pessoal consignado é absorvido pela população com renda até 5 SM, que também é tomadora de pouco mais de 50% do crédito no cartão e de 43% das operações no cheque especial (tabela 1). Se descermos à faixa mais baixa de renda, a concentração é ainda mais marcante em determinadas modalidades: especial atenção ao crédito rotativo no cartão de crédito, com 39,3% das operações contratadas por trabalhadores com renda inferior a 2 SM.

O comportamento da taxa de inadimplência segue uma relação inversa e bem definida com as faixas de renda. Quanto menor a renda, maior a inadimplência, em um padrão consistente dentre todas as modalidades de crédito (tabela 2). Note-se que a inadimplência é expressivamente mais elevada nas modalidades de crédito sem garantia. Perfil equivalente é observado na proporção de ativos problemáticos[19], claramente mais elevada nas modalidades sem garantia e quando a renda é inferior a 5 SM.

Tabela 2: Taxa de inadimplência e proporção de ativos problemáticos (modalidade de crédito vs. faixas de renda, out/25)

Fonte: BRCG, a partir de estatísticas do Banco Central do Brasil (SCR)

Os grupos com renda mais elevada (acima de 5 SM) também apresentam maiores taxas de inadimplência nas modalidades sem garantia. Isso é especialmente verdadeiro nas modalidades de cheque especial e cartão de crédito rotativo (tabela 2). Destaque-se, também, a elevada taxa de inadimplência das operações de crédito rural e agroindustrial, segmento do qual o grupo de renda mais alto (acima de 10 SM) detém 84,2% das operações, embora a modalidade responda por pouco mais de 1/3 de sua carteira total de crédito (tabela 1).

Conclusão

O contexto é de piora nos balanços das famílias. A expansão do crédito às famílias tem sido estimulada pelas condições do mercado de trabalho, com aumento do emprego e da renda, e, também, por meio de políticas governamentais. A conjunção desses fatores tem levado ao aumento do endividamento, do comprometimento da renda e da inadimplência.

A inadimplência junto ao sistema financeiro cresce de forma disseminada, mas com certos padrões que merecem destaque. Embora tenha havido um aumento generalizado das taxas de inadimplência por modalidade de crédito e por faixa de renda, esse movimento é bastante mais intenso nas modalidades sem garantia, apontando dificuldades para os segmentos da economia cuja demanda se sustenta nos recursos com essas origens.

Considerando que ciclos de expansão econômica com forte endividamento das famílias tendem a ser seguidos por períodos de desaceleração mais intensos, é necessária uma desalavancagem organizada das famílias. No momento em que a economia brasileira dá sinais de moderação no crescimento, com provável redução do ímpeto do mercado de trabalho, será importante que a desalavancagem das famílias se dê de forma gradual e progressiva. A criação de estímulos adicionais ao consumo e ao endividamento, notável nos últimos trimestres e provável no futuro próximo, não contribui nesse sentido.

A população menos favorecida é a mais exposta à inadimplência e aos riscos de pagamento de crédito, tendo a sua saúde financeira comprometida. A população de renda mais baixa (inferior a 2 SM) responde por 18,2% do total da carteira de crédito às pessoas físicas, mas tem maior participação relativa em linhas sem garantias e com custos mais elevados, tais como no crédito pessoal não consignado (26,5%) e no cartão de crédito rotativo (39,3%). Importa destacar a elevada participação da baixa renda na modalidade de crédito pessoal consignado (33,2%), comprimindo a renda disponível, pós-descontos, dessa parcela da população. 70% da população ocupada possui renda inferior a 2 SM, de forma que parte expressiva da população se encontra, hoje, com a sua saúde financeira comprometida.

O Brasil já vivenciou situação semelhante. Após intensa expansão do crédito na primeira década deste século, a recessão de 2014-2016 foi profunda e a elevada alavancagem das famílias contribuiu para retardar a retomada da atividade econômica. A comparação do ciclo econômico em curso com o vivenciado na década de 2010 é uma evolução natural do debate, que será em relatório futuro.

Além disso, é necessário que o debate sobre o aumento da inadimplência ultrapasse as fronteiras do não-pagamento de obrigações financeiras. A dificuldade em fazer frente ao serviço das dívidas junto ao sistema financeiro compõe com a inadimplência crescente junto a outros segmentos da economia, especialmente nos serviços demandados pelas famílias. Em tempos de transações digitais, a “negativação” dos devedores e a consequente limitação da capacidade de utilização dos instrumentos digitais de pagamento pode inviabilizar realização de atividades produtivas e de consumo, ampliando os efeitos negativos sobre a economia e a percepção de bem-estar.

Nesse contexto, o letramento financeiro nunca foi tão relevante. Parcela expressiva da população teve acesso a novos instrumentos financeiros nos últimos anos, em processo saudável de aumento da bancarização e adensamento financeiro (financial deepening). Inovações dessa natureza tipicamente não são acompanhadas, na mesma velocidade, pela regulação necessária, aumentando os riscos da transição a um novo equilíbrio, mais “bancarizado” e com maior uso de instrumentos financeiros sofisticados. Nesse processo, é essencial que a população seja informada e capacitada a utilizar os novos instrumentos financeiros e de crédito, nisso incluindo a gestão de múltiplas obrigações e compromissos. Não parece ser o que estamos vendo, hoje em dia, no Brasil: a evolução das inovações financeiras está mais rápida do que a capacidade de aprendizado da população.

[1] Destaque-se que as estatísticas de taxas de inadimplência de 2025 estão influenciadas pela mudança na regulamentação dos registros de baixa a prejuízo e provisionamento determinadas pela Resolução CMN nº 4.966/2021 e Resolução BCB nº 352, de 2023, o que pede cuidado na comparação direta com as estatísticas anteriores. No entanto, a tendência segue de elevação, conforme apontado em Box “Impacto na taxa de inadimplência decorrente das novas regras de contabilização de instrumentos financeiros”, no Relatório de Política Monetária, setembro de 2025, p 64-66.

[2] O aumento da taxa de inadimplência de operações com recursos direcionados resulta, principalmente, da carteira rural e agrícola no último ano.

[3] Em janeiro de 2026 o montante de dívida registrada no Serasa/Experian acumulava R$ 524 bilhões, sendo em média 4,02 dívidas por negativado, acumulando R$ 6,4 mil por devedor.

[4] Estatísticas da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), realizada pela Confederação Nacional do Comércio, referentes a fevereiro, também apontam crescimento na proporção de famílias endividadas (80,2%), das quais 29,3% possuem dívidas em atraso e 12,6% indicam que não terão condições de pagá-las. A pesquisa de fevereiro indica um crescimento maior do endividamento das famílias de renda mais alta., embora a proporção de famílias endividadas seja do grupo de menor renda. Assim, a proporção de endividados no grupo com renda entre 5 e 10 SM aumentou de 73,6% para 78,7% na comparação interanual, enquanto o grupo com renda acima de 10 SM elevou de 65,5% para 69,3%, no mesmo período. As demais faixas de renda registraram taxa de endividamento de 82,9%. A proporção de famílias inadimplentes varia entre 39%, na faixa com renda até 3 SM, e 15%, na faixa acima de 10 SM.

[5] O nível da NAIRU (taxa de desemprego que uma economia pode sustentar sem pressionar a inflação ou a deflação) varia com a estrutura do mercado de trabalho (formalização, produtividade), demografia, nível de educação e estrutura legal, entre outros fatores. Barreira e Ottoni (2021) em Projetando o Impacto da Reforma Trabalhista Brasileira, estimaram que ao longo de 12 anos, a NAIRU do Brasil pode reduzir entre 1,17 p.p. e 3,46 p.p. após as reformas trabalhistas de 2017. Corbi et al (2022), em Labor Courts, Job Search and Employment: Evidence from a Labor Reform in Brazil, estimam o mesmo efeito em aproximadamente -1,7p.p.

[6] A massa de rendimentos reais de todos os trabalhos recebidos cresceu 6,5% último trimestre de 2025, na comparação interanual, após aumentar 7,3% em igual período de 2024na mesma base de comparação. Esse indicador corresponde à soma dos rendimentos brutos habitualmente recebidos de todas as pessoas ocupadas em todos os trabalhos que tinham na semana de referência, a preços da média dos três meses do trimestre que está sendo divulgado, utilizando o Índice de Preços ao Consumidor Amplo (IPCA) como deflator. Já a Renda Nacional Disponível Bruta das Famílias (RNDBF) restrita, que acumula a remuneração do trabalho e os benefícios sociais, deduzindo o imposto sobre renda, as contribuições sociais e outras transferências correntes, no último trimestre de 2025 expandiu 7,7% (mm3m, yoy), após crescer 5,3%, em igual período de 2024.

[7] Como a utilização de cartões para os pagamentos de aposentadorias e pensões, transferências no âmbito de programas sociais do governo como o Pé-de-Meia e o Bolsa-Família, por exemplo.

[8] Como bancos digitais, PIX, disseminação da distribuição e uso dos cartões de crédito.

[9] Como o aumento da proporção da consignação do salário base na tomada de crédito e a alteração de procedimentos e normas do crédito consignado a trabalhadores do setor privado.

[10] Tal como o Programa Pé-de-Meia e a Bolsa Mais Professores.

[11] Como os programas Desenrola Brasil, Desenrola FIES e Desenrola Rural.

[12] Através dos programas Minha Casa Minha Vida e Reforma Brasil, além da ampliação dos limites de financiamento dentro do Sistema Financeiro de Habitação (SFH).

[13] Vide Box “Endividamento das famílias e recessão econômica no Brasil” (2020). Relatório de Economia Bancária, Banco Central do Brasil, Brasília. p 44-51.

[14] Jordá, Schularick and Taylor (2011). When Credit Bites Back: Leverage, Business Cycles and Crises. NBER wp 17621. Mian, A., A. Sufi, and E. Verner (2017). Household debt and business cycles worldwide. The Quarterly Journal of Economics 132 (4), 1755–1817. Mian, A.; RAO, K. and SUFI, A. (2013). Household balance sheets, consumption, and the economic slump. The Quarterly Journal of Economics, 128(4), 1687-1726.

[15] Box Endividamento das famílias e recessão econômica no Brasil (2020), no Relatório de Economia Bancária, Banco Central do Brasil, Brasília, p.44-51.

[16] Analisando a evolução do crédito e da inadimplência às pessoas físicas por modalidade de crédito, por faixa de renda e por ocupação dos tomadores de recursos é possível destacar os segmentos que deverão apresentar os maiores impactos no caso de reversão do ciclo econômico.

[17] Estatísticas coletadas em 11 de fevereiro de 2026.

[18] Segundo estimativas do FGV IBRE, com referência na PNAD do 3º trimestre de 2025.

[19] São classificados como ativos problemáticos as operações de crédito em atraso há mais de noventa dias e as operações nas quais existem indícios de que respectiva obrigação não será integralmente honrada. Define-se como havendo indicativos de que a obrigação poderá não ser integralmente honrada, entre outros eventos, quando a operação for objeto de reestruturação e a instituição financeira reconhecer contabilmente deterioração significativa da qualidade do crédito do tomador, classificando-o entre os níveis de risco E e H. Mais informações em

https://www.bcb.gov.br/content/estabilidadefinanceira/scr/scr.data/scr_data_metodologia.pdf

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 19 de março de 2026 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.