DESTAQUE BRCG | Brasil

Novo Desenrola Brasil: De boas intenções, o inferno está cheio

Livio Ribeiro (livio.ribeiro@brcg.com.br)

Katherine Hennings (katherine.hennings@brcg.com.br)

19/05/2026

Bottom line: O Novo Desenrola Brasil (“Desenrola 2.0”) responde a uma percepção de mal-estar da população, em função do endividamento e do comprometimento da renda, especialmente das pessoas físicas menos favorecidas. Ainda que possa oferecer alívio momentâneo, o programa não ataca as questões fundamentais que levam ao comprometimento financeiro das famílias brasileiras. Pior ainda, estimula o moral hazard ao premiar os inadimplentes, oferecendo melhores condições do que as praticadas para aqueles que mantém as suas dívidas em dia.

Introdução

Em 4 de maio de 2026, o Governo Federal anunciou o Novo Desenrola Brasil (“Desenrola 2.0”), programa voltado à repactuação de dívidas de famílias, estudantes e empresas[1]. De acordo com a publicidade oficial[2], o programa constitui uma mobilização nacional, por 90 dias, incentivando os cidadãos a renegociarem suas dívidas atrasadas, para promover aumento imediato da renda disponível e “limpar” seus nomes negativados. O programa é voltado a quatro categorias de inadimplentes: (i) famílias; (ii) estudantes que possuem Financiamento Estudantil (FIES); (iii) micro e pequenas empresas que utilizam o Procred e o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe); e (iv) usuários do crédito familiar rural.

No caso das famílias, o público-alvo são aquelas com renda mensal até 5 salários-mínimos (SM) – atualmente até R$ 8.105,00 -, que tenham operações contratadas até 31 de janeiro de 2026 e cujo serviço da dívida esteja em atraso entre 91 e 720 dias. As modalidades contratadas que poderão ser renegociadas são cartão de crédito rotativo e parcelado, cheque especial, crédito pessoal sem consignação em folha de pagamento e empréstimos pessoais decorrentes de consolidação de dívida, ou seja, objeto de renegociações anteriores. Essas dívidas poderão ser renegociadas com descontos que variam entre 30% e 90% do saldo devedor, em função da modalidade da operação e do prazo de inadimplência[3].As taxas de juros serão de no máximo 1,99% a.m. (26,7% a.a.), com pagamento em até 48 meses e limite da nova operação, efetuado os descontos, de até R$15 mil por pessoa e instituição financeira. Para quitar totalmente ou parcialmente a nova dívida, poderá ser utilizado o que for maior entre R$1 mil ou 20% do saldo das contas do FGTS do titular. As pessoas que realizarem a renegociação deverão concordar em abster-se de quaisquer apostas online (bets) pelo período de 12 meses.

As operações de renegociação com as pessoas físicas serão garantidas por recursos do Fundo Garantidor de Operações (FGO). Em caso de inadimplência nas linhas de renegociação previstas no programa, as instituições financeiras poderão solicitar garantia do principal de cada operação ao FGO, até o limite de 50% da carteira à qual esteja vinculada. Para tanto, além de utilizar R$2,0 bilhões já disponíveis, o Fundo deverá receber aporte adicional do Tesouro Nacional de R$5,0 bilhões e a transferência dos recursos não resgatados junto ao Sistema Financeiro Nacional (SFN), em montante entre R$5,0 bilhões e R$8,0 bilhões. As instituições financeiras que utilizarem recursos do FGO como garantia deverão destinar no mínimo 1% do montante, a fundo perdido, a iniciativas de educação financeira, que ainda serão definidas. Deverão comprometer-se, também, com a exclusão dos nomes nos cadastros de inadimplentes daqueles que renegociaram suas dívidas e daqueles com dívida original igual ou inferior a R$100,00[4].

O programa indica mudanças nos limites de comprometimento da renda com crédito e cartão consignados. De um lado, haverá redução do limite do comprometimento da renda dos beneficiários do INSS e dos servidores públicos com consignações facultativas em 5p.p., para 40% da sua remuneração mensal, enquanto para os titulares de BPC permanece o limite de 35% do valor do benefício. De outro lado, ocorrerá progressiva redução da margem consignável, em 2 p.p. ao ano, até atingir 30% da renda em todos os casos mencionados. Também foi ampliado o prazo máximo das operações (de 96 para 108 meses no caso dos beneficiários do INSS, e de 96 para 120 meses no caso dos servidores públicos), e foram autorizadas carências mais extensas (de até 90 dias para os beneficiários do INSS e de até 120 dias para os servidores públicos). Por fim, em relação às modalidades de cartão de crédito consignado e de cartão consignado de benefício[5], que integram o limite global de comprometimento da renda, as margens de até 5% da renda total serão reduzidas em 2 p.p. a partir de 2027, até a sua extinção, ou seja, essa modalidade de crédito consignado acabará.

No caso dos estudantes inadimplentes com o FIES, a renegociação será feita em diversas categorias. Os inadimplentes entre 91 e 360 dias serão isentos do pagamento de juros e multas, sendo que o principal poderá ser quitado integralmente com desconto de 12% ou renegociado em até 150 parcelas. Já os inadimplentes por mais de 360 dias serão divididos em dois grupos. Para aqueles inscritos no Cadastro Único (CadÚnico)[6], o desconto total (principal, juros e multa) será de 99%, mediante quitação do saldo devedor. Para os inadimplentes fora do CadÚnico, o desconto total será de 77%, para pagamento integral do saldo devedor.

O programa às empresas (Desenrola Empresas) foca nas microempresas e nas pequenas empresas que acessam o Procred/FGO e o Pronampe. Em ambos os casos, veda a celebração de novos contratos com mutuários que possuam obrigações financeiras inadimplentes há mais de 90 dias, ao passo que autoriza que sejam liberados recursos para a liquidação total por meio de repactuação. Os novos contratos podem ter maior prazo de carência (passando de 12 para 24 meses) e extensão do prazo máximo (de 72 meses para 96 meses), elevando o valor máximo captado. Dessa forma, a capacidade de pagamento é ajustada, há ampliação da tolerância ao atraso e aumenta-se o crédito total. Regras específicas variam em função das estruturas societárias das empresas[7].

Por fim, o novo Desenrola Rural, direcionado aos agricultores familiares, amplia os prazos para adesão às condições especiais de regularização de dívidas, nos termos instituídos pelo programa de 2025. Com o objetivo de favorecer a regularização de dívidas e a reinserção produtiva do agricultor de baixa renda, pescadores artesanais, povos indígenas e assentados da reforma agrária, o prazo de adesão ao programa Desenrola Rural[8] foi prorrogado até o final de 2026. Em paralelo, ampliaram-se as condições de regularização de outros programas de crédito agrícola e a contratação de novas operações de crédito rural.

Características e expectativas para o Novo Desenrola Brasil

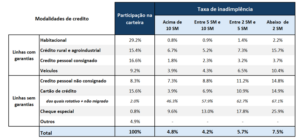

O “Desenrola 2.0” responde a uma percepção de mal-estar da população, em função do endividamento, do comprometimento de renda e da inadimplência, especialmente das pessoas físicas. Conforme indicado em Destaque BRCG anterior[9], o endividamento das famílias retomou trajetória ascendente a partir do segundo semestre de 2025, com implicações no nível de comprometimento de renda e na taxa de inadimplência[10]. A questão da inadimplência das pessoas físicas torna-se mais clara ao desagregar o seu saldo de crédito junto ao SFN por modalidade e faixa de renda dos tomadores (tabela 1). Há crescimento disseminado das taxas de inadimplência, com números expressivamente mais elevados para as modalidades sem garantia (cartão de crédito rotativo, cheque especial, crédito pessoal sem consignação) e nas carteiras das faixas de renda mais baixas. Não por acaso, a faixa de renda até 5 SM é a principal agraciada pelo novo programa de renegociação de dívidas.

Tabela 1: Taxas de inadimplência da carteira de crédito do SFN junto a pessoas físicas, por modalidade de crédito e faixa de renda (%, referência em fevereiro de 2026)

Fonte: BRCG com estatísticas do SCR (BCB)

De forma simplificada, o programa busca coordenar as iniciativas de renegociação entre credores e devedores. E esse é o seu principal aspecto positivo. Do lado dos devedores inadimplentes, busca-se a exclusão de seus nomes dos cadastros de bureaux de crédito, o que tende a normalizar suas relações comerciais e financeiras com os fornecedores de recursos, e a renegociação das dívidas, de modo a reduzir o comprometimento de sua renda mensal com seu serviço, ainda que em prazos mais longos. Do lado dos credores, o programa tende a aumentar o percentual de recuperação dos empréstimos concedidos, ainda que com descontos importantes e mediante a contratação de crédito renegociado. Essa coordenação entre os atores do mercado de crédito é o aspecto mais favorável dessa intervenção governamental, indo além do que já ocorre em mutirões de renegociação (que repactuam não somente dívidas financeiras, como também dívidas não-financeiras, tais como utilities e serviços recorrentes) ao provavelmente oferecer juros mais baixos, via garantias governamentais[11].

Outros aspectos do programa merecem reparos e críticas, com destaque para a criação de incentivos perversos aos devedores. De imediato, há uma questão evidente de risco moral (moral hazard). Ao oferecer condições vantajosas aos inadimplentes, diminuiu-se o estímulo aos pagamentos em prazo devido. Além disso, o fato deste ser o segundo programa de renegociação de dívidas (o Desenrola “original” é de 2023) abre a perspectiva de recorrência. Em conjunto, programas como o Desenrola são um desincentivo à adimplência, podendo significar, para as famílias, o que sucessivos REFIS (Programa de Regularização Fiscal) significam para o planejamento tributário das empresas.

O uso de recursos públicos e a baixa focalização do programa também merecem comentários negativos. A alocação de recursos públicos como garantia para operações privadas é expediente um tanto contestável, especialmente em um momento de dificuldade nas finanças governamentais e considerando que os credores têm efetivo interesse na recuperação dos recursos concedidos. Por fim, a amplitude do “Desenrola 2.0” é não menos que notável. Se o “Desenrola 1.0” (de 2023) focava na inadimplência financeira e não-financeira das pessoas físicas com renda de 2 SM e na inadimplência financeira das pessoas físicas com renda até R$20 mil/mês[12], o “Desenrola 2.0” foca nas pessoas com renda de até 5 SM (cerca de 90% da população ocupada, de acordo com a PNAD-C) e nas dívidas relativas a inúmeras modalidades de crédito, como o FIES, o crédito às micro e pequenas empresas e à agricultura familiar. Em todos os casos, fundos (governamentais ou alimentados por fundos governamentais) funcionarão como garantia para operações de subsídios, descontos oferecidos e “perdão” de dívidas não pagas.

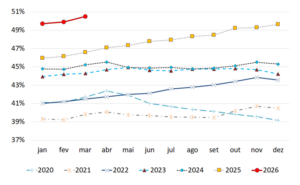

Espera-se que o “Desenrola 2.0” tenha eficácia limitada. A avaliação parte, em grande medida, dos resultados apresentados com o “Desenrola 1.0”, programa que vigorou entre o 2º semestre de 2023 e o 1º semestre de 2024. Segundo estatísticas da Serasa, o número de pessoas “negativadas” cresceu de 71,9 milhões para 72,6 milhões entre maio de 2023 e setembro de 2024, correspondendo a, respectivamente, 45% e 44,9% da população adulta no período. Após o fim do programa, o número de negativados voltou a acelerar, atingindo pouco mais da metade dos adultos no início de 2026 (gráfico 1) – ou seja, na melhor das hipóteses o “Desenrola 1.0” conseguiu conter, temporariamente, a piora da posição financeira das pessoas físicas. Importa notar que, segundo o Serasa, cada inadimplente possui inúmeras dívidas registradas; a renegociação de uma operação específica não resultaria em limpeza do cadastro, ainda que pudesse promover um alívio temporário nas obrigações.

Gráfico 1: Proporção da população adulta no cadastro de inadimplentes do Serasa (2020-2026)

Fonte: BRCG, com estatísticas do Serasa

Uma análise quantitativa dos efeitos do Desenrola 1.0 (2023)

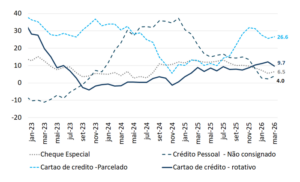

A transitoriedade dos efeitos do “Desenrola 1.0” emerge da análise da inadimplência das operações de crédito sem garantia, tomadas junto ao SFN. Ao longo da sua vigência e no período imediatamente anterior, houve estabilidade ou pequeno declínio das taxas de inadimplência, destacando o ocorrido com as operações de cartão de crédito rotativo, cheque especial e crédito pessoal (gráfico 2). A partir da segunda metade de 2025, as taxas de inadimplência passaram a acelerar com maior vigor, e de forma mais disseminada.

Gráfico 2: Taxa de inadimplência da carteira de crédito a pessoas físicas por modalidade de crédito sem garantia (%, 2023-2026)

Fonte: BRCG, com estatísticas do BCB. (D) refere-se ao eixo direito do gráfico

Houve mudança de composição das carteiras das pessoas físicas no período, com migração para modalidades menos caras. Tal constatação emerge da comparação entre o ocorrido na inadimplência e na taxa de crescimento interanual das concessões de crédito, em modalidades específicas. A expressiva desaceleração do crescimento das operações de maior custo (rotativo de cartão de crédito e cheque especial) foi parcialmente compensada pela aceleração das concessões de crédito pessoal sem consignação (gráfico 3), sugerindo substituição entre as modalidades. Ao final de 2024, as concessões de recursos via cartão rotativo, cartão parcelado e cheque especial retomaram ritmo, reforçando a sugestão de transitoriedade.

Gráfico 3: Concessões de crédito a pessoas físicas (modalidades selecionadas, taxa de crescimento interanual, média móvel trimestral, 2023-2026)

Fonte: BRCG, com estatísticas do BCB

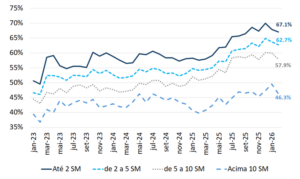

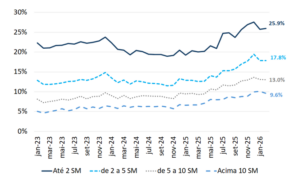

A análise das taxas de inadimplência, por faixa de renda, no cartão de crédito reforça o diagnóstico de efeitos limitados do programa original de renegociação de dívidas. As taxas de inadimplência do cartão de crédito rotativo mantiveram-se, para as faixas de renda mais baixas, relativamente estáveis entre meados de 2023 e o final de 2024, voltando a acelerar, de forma mais marcada, no segundo semestre de 2025 (gráfico 4). Esse processo foi acompanhado por saldo declinante da carteira dessa modalidade de empréstimos[13], sugerindo quitações, com expansão desses saldos a partir de 2025.

Gráfico 4: Taxas de inadimplência da carteira de cartão de crédito rotativo junto a pessoas físicas (% por faixa de renda, 2023-2026)

Fonte: BRCG, com estatísticas do BCB (SCR)[14]

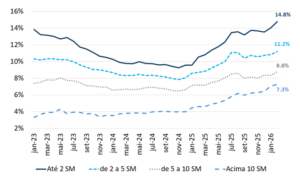

Resultados semelhantes foram observados nas operações do cheque especial. Tal como ocorrido no caso do cartão de crédito rotativo, o “Desenrola 1.0” parece estar associado a uma redução das taxas de inadimplência em 2024, com retomada do crescimento em 2025, especialmente nas faixas de renda menos favorecidas (gráfico 5). Note-se que a trajetória dos saldos em carteiras manteve ritmo durante os últimos anos, com poucas evidências de quitação ou migração para outras modalidades, tal como aparente no caso do cartão de crédito[15].

Gráfico 5: Taxas de inadimplência da carteira de cheque especial junto a pessoas físicas (% por faixa de renda, 2023-2026)

Fonte: BRCG com estatísticas do BCB (SCR)

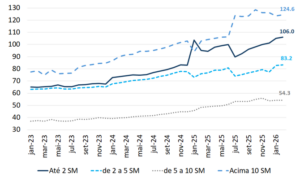

Por fim, a evolução da taxa de inadimplência e do saldo da carteira de empréstimos sem consignação em folha reforça os sinais de mudanças na composição durante o “Desenrola 1.0”. As faixas de renda mais baixas ampliaram a absorção crédito pessoal sem consignação, enquanto reduziam a taxa de inadimplência e o saldo da carteira de cartão de crédito rotativo, levando a uma diminuição da taxa de inadimplência via “aumento do denominador”, com mais crédito nessa modalidade (gráfico 6).

Gráfico 6: Saldo da carteira de empréstimos sem consignação em folha de pagamento (R$ bilhões, por faixa de renda, 2023-2026)

Fonte: BRCG com estatísticas do BCB (SCR)

Esse movimento foi efêmero, refletindo na evolução da taxa de inadimplência. Já em 2025, o saldo das carteiras e as taxas de inadimplência retomaram as suas trajetórias prévias ao “Desenrola 1.0”, mesmo considerando as implicações das mudanças regulatórias em contabilidade e provisionamentos (gráfico 7)[16]. Por onde se olha, os efeitos do “Desenrola 1.0” foram temporários, sem atacar os fundamentos que levaram ao endividamento, e posterior inadimplência, das famílias brasileiras.

Gráfico 7: Taxas de inadimplência da carteira de empréstimos sem consignação em folha de pagamento junto a pessoas físicas (% por faixa de renda, 2023-2026)

Fonte: BRCG com estatísticas do BCB (SCR)

Uma análise qualitativa dos efeitos esperados para o “Desenrola 2.0”

O atual ambiente de elevado comprometimento de renda e de aumento da taxa de inadimplência resulta de questões estruturais de difícil solução. O crescimento do endividamento das pessoas físicas foi beneficiado pelo maior acesso ao sistema financeiro, pelos avanços tecnológicos que contribuíram para a digitalização das transações e, nos últimos anos, por um conjunto de programas governamentais que ampliaram a renda disponível e estimularam a demanda por crédito. Esse processo se deu sem que os usuários tivessem conhecimento amplo das características do que lhes era oferecido, tampouco das implicações de suas decisões de endividamento e consumo. Programas como o Desenrola 2.0 não alteram essas questões estruturais, mantendo o endividamento, o comprometimento e a inadimplência sob pressão.

Questões conjunturais, ligadas à política monetária, também tiveram um papel. A elevação das taxas de juros, no âmbito de uma maior restrição monetária a partir do 3° trimestre de 2024, também foi fator a pressionar os balanços familiares e a taxa de inadimplência. Iniciativas como o “Desenrola 2.0” não ajudam na descompressão das taxas de juros: ao aumentar as disponibilidades de renda e, eventualmente, abrir espaço para uma contratação adicional de crédito, o programa tende a incentivar a demanda e tornar cada vez mais distante uma redução consistente do custo do capital na economia.

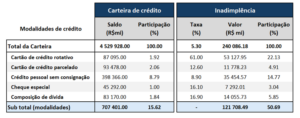

Considerando-se que a adesão ao programa seja expressiva, o montante renegociado pode substituir cerca de um quarto das concessões médias mensais dos últimos 3 meses. Segundo nossas estimativas, as modalidades incluídas no Novo Desenrola Brasil – carteiras de cartão de crédito (rotativo e parcelado), cheque especial, crédito pessoal sem consignação e composição de dívida – abarcam até R$120 bilhões em operações inadimplentes[17] (tabela 2). Na falta de estatísticas desagregadas, algumas hipóteses de trabalho são necessárias. Supondo que a incidência de descontos nas renegociações varie entre 60% e 90% (conforme sinalizado pelo governo), e ampla adesão, a concessão de novas linhas de crédito “renegociadas” estaria entre R$12 bilhões e R$48 bilhões, com ponto médio em pouco mais de 25% das concessões médias mensais dos últimos 3 meses.

Tabela 2: Carteira de crédito às pessoas físicas – saldo e taxa de inadimplência (R$ mi e %, referência mar/2026)

Fonte: BRCG, com estatísticas do BCB (SGS)

A despeito de rotação da carteira para modalidades de crédito com custo mais baixo, os impactos sobre consumo tendem a ser moderados e diluídos no tempo. Emulando o comportamento observado no “Desenrola 1.0”, as principais modalidades deslocadas nas renegociações devem ser o cartão de crédito rotativo e o cheque especial, com aumento das concessões de crédito pessoal sem consignação. Importa notar que essa substituição tende a reduzir o comprometimento de renda das famílias, abrindo espaço, em seus balanços, para a eventual contração de novos empréstimos. Os impactos efetivos sobre o consumo não devem ser imediatos, observando-se ao longo do tempo e de forma bastante diluída[18].

O menor comprometimento de renda no curto prazo implicará, pelo desenho proposto, em alongamento temporal da renda comprometida. As concessões “da renegociação” levarão a uma redução do comprometimento da renda no curto prazo, devido aos descontos oferecidos e aos juros potencialmente mais baixos, mas, a médio prazo, levarão a um alongamento das dívidas e comprometimento da renda por prazo mais dilatado. Caso a iniciativa fosse acompanhada por mudança comportamental (ou seja, com impactos estruturais), poderia produzir desalavancagem ordenada e sustentável das famílias. Contudo, em função da experiência do “Desenrola 1.0”, este não deve ser o resultado do “Desenrola 2.0”.

A recorrência de programas de renegociação é um sinal evidente dos desafios estruturais, não combatidos pelas políticas públicas propostas. O “Desenrola 2.0” foca nas classes menos favorecidas, com menor letramento financeiro e menor capacidade de organização intertemporal das suas finanças. Trazê-los à renegociação e evitar a recorrência da inadimplência é um desafio que não parece adequadamente tratado pelo programa. Embora se tenha no mínimo 1% dos recursos garantidos pelo FGO sendo destinados, em até um ano, à educação financeira, não se tem qualquer diretriz mais objetiva. Note-se que isso não é uma característica exclusiva desta política pública; inúmeros mutirões de renegociação oferecidos por instituições financeiras e bureaux de crédito, ao longo dos últimos anos, evidenciam que o círculo vicioso de endividamento excessivo, renegociação e volta do endividamento não foi quebrado na economia brasileira.

Conclusão

A despeito de algumas virtudes, o Novo Desenrola Brasil não ataca as questões que realmente importam. O programa pode cumprir o papel de dar publicidade às oportunidades de renegociação e eventualmente coordenar as ações entre credores e devedores. No entanto, sem lidar com as questões estruturais, não produzirá mudanças na dinâmica do endividamento familiar e nem na capacidade de gestão das múltiplas modalidades de crédito.

Incentivos perversos estão em gestão. A repetição das iniciativas governamentais de renegociação de dívidas constitui um incentivo equivocado, ao reduzir as implicações de um comportamento indesejável nas finanças pessoais. Com isso, a inadimplência pode deixar de ser um problema e se tornar uma escolha de gestão financeira, induzindo uma conduta oposta ao desejável. Programas de renegociação precisam considerar toda a estrutura de incentivos gerada; uma maior focalização, em grupos de renda e linhas específicas, poderia maximizar os resultados sociais e reduzir os riscos associados.

Falta letramento financeiro à população, especialmente a de baixa renda, e isso não ganha a atenção necessária. Sem atacar as questões mais fundamentais que levam ao endividamento excessivo, o “Desenrola 2.0” não quebrará o círculo vicioso que assola as finanças familiares. Essa é parcela central de uma solução estrutural para o problema do endividamento excessivo na economia brasileira, simplesmente não contemplada pelas iniciativas governamentais em discussão e implementação.

[1] O Programa Extraordinário de Reequilíbrio Financeiro das Famílias (Novo Desenrola) foi regulamentado por meio do encaminhamento ao Congresso da Medida Provisória 1.355, de 04.05.2026 e Portaria Normativa MF nº 1.243, de 05.05.2026

[2]Ver: https://www.gov.br/fazenda/pt-br/assuntos/noticias/2026/maio/governo-federal-anuncia-programa-para-renegociacao-de-dividas-de-familias-estudantes-e-empresas

[3] Detalhado na Portaria Normativa MF nº 1.243, de 05.05.2026

[4] As instituições financeiras participantes do programa deverão providenciar em até 30 dias da data da publicação da Portaria Normativa MF 1.243/2026 a baixa permanente, perante os bureaux de crédito, dos registros ativos cujo valor original das modalidades abrangidas pela MP 1.355, artigo 3º inciso II, seja igual ou inferior a R$100,00.

[5] O cartão de crédito consignado é destinado a beneficiários do INSS, servidores públicos e, em alguns casos, funcionários de empresas privadas. Funciona como um cartão de crédito comum, mas o valor mínimo da fatura é descontado automaticamente em folha, até o limite de 5% desta, integrando o limite global de comprometimento. A diferença do saldo devedor deverá ser paga pelo detentor. Já o cartão de benefício consignado, é destinado exclusivamente a beneficiários do INSS e servidores públicos, podendo ser utilizado em estabelecimentos conveniados, que ofertam descontos em outros serviços. O limite de reserva para pagamento dessa despesa é limitado a 5% da renda do tomador, integrando global de comprometimento. O valor é descontado diretamente no benefício e o restante da fatura pode ser parcelado.

[6] O Cadastro Único para Programas Sociais do Governo Federal (CadÚnico) é um instrumento de coleta de dados e informações que identifica e caracteriza as famílias de baixa renda no Brasil, funcionando como um banco de dados e porta de entrada para acesso aos programas sociais da União.

[7] No caso do Procred, microempresas lideradas por mulheres terão limite da operação elevado de 50% do faturamento para 60%, com novo teto situado em R$ 180 mil.

[8] Nesse sentido foi editado o Decreto 12.956 de 05.05.2026, que altera os Decretos 12.381 de 11.02.2025

[9] Destaque BRCG | Precisamos falar sobre o endividamento e a inadimplência das famílias. Disponível em https://brcg.com.br/precisamos-falar-sobre-o-endividamento-e-a-inadimplencia-das-familias/

[10] Estatísticas do SGS (Sistema de Séries Temporais do BCB), atualizado mensalmente quando da divulgação da Notas Econômico-Financeiras de Estatísticas monetárias e de Crédito

[11] Relativamente à recuperação dos recursos das operações de renegociação ver a MP 1.355/2026

[12] A faixa 2 do “Desenrola 1.0” focava nesta faixa de renda mais elevada, com dívidas negativadas até o final de 2022. Não era o grupo prioritário do programa. As repactuações não eram garantidas pelo FGO.

[13] Os saldos das carteiras nas classes menos favorecidas (até 2 SM), foco principal do “Desenrola 1.0”, recuaram de aproximadamente R$35 bi em meados de 2023 para R$25 bi ao final de 2024. Durante 2025, houve reaceleração, encerrando o ano em pouco mais de R$30 bi.

[14] Foram somados o saldo e o montante inadimplente do cartão de crédito não migrado aos valores do cartão de crédito rotativo, de modo a aproximar os resultados das estatísticas reportadas no Sistema SGS do Banco Central do Brasil.

[15] Entre meados de 2023 e o final de 2024, os saldos destas operações à faixa de renda de até 2 SM manteve-se relativamente estável, variando de R$6,9 bi para R$6,5 bi.

[16] Decorrente da implementação da Resolução Conselho Monetário Nacional (CMN) 4.966, de 2021, e Resolução BCB 352, de 2023. Ver Box “Impacto na taxa de inadimplência decorrente das novas regras de contabilização de instrumentos financeiros”, Relatório de Política Monetária, set/2025, pp 64-66.

[17] Com base nos dados do BCB (SCR), é razoável admitir que aproximadamente 70% deste montante ocorreria nas faixas de renda até 5 SM, totalizando R$85 bilhões. Assim, as magnitudes renegociadas após os descontos variariam entre R$8,5 bilhões e R$ 34 bilhões.

[18] As repactuações poderão oferecer prazo de até 35 dias para a primeira parcela, levando a um alívio momentâneo do comprometimento da renda (artigo 6º da MP 1.355/26), o que pode resultar em algum impacto sobre o consumo desse grupo social. Contudo, tendo havido o pagamento da primeira parcela, as instituições financeiras só poderão solicitar a honra da garantia do FGO após 91 a 180 dias de inadimplência da nova operação. Assim, embora a instituição financeira deva dar baixa das operações que originaram a repactuação, o devedor poderá retornar aos cadastros dos bureaux de crédito enquanto todo o processo não for concluído.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 17 de maio de 2026 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins.