DESTAQUE BRCG | BRASIL

Tão longe, tão perto: Revisitando o debate sobre o muro fiscal

Matheus Rosa Ribeiro (matheus.ribeiro@brcg.com.br)

Livio Ribeiro (livio.ribeiro@brcg.com.br)

21/05/2026

Bottom line: O muro fiscal (quando o espaço para despesas discricionárias fica tão reduzido que ameaça o funcionamento da máquina pública) ficou mais distante após a EC dos Precatórios (EC 136/2025), mas não foi derrubado. Mesmo utilizando premissas oficiais, um tanto otimistas, um shutdown da máquina pública é altamente provável até o fim da década. Premissas mais realistas anteciparão o debate sobre os limites da atuação do Estado.

Introdução

Por quase uma década, o Brasil tem convivido com um debate sobre o engessamento do Orçamento e a compressão das despesas discricionárias. A combinação entre despesas obrigatórias em trajetória ascendente, um limite de crescimento do gasto e a insuficiência de reformas estruturais cria uma equação de difícil solução. Nos últimos anos, tem sido recorrente a compressão dos investimentos e dos gastos de custeio durante a execução orçamentária. A insuficiência de recursos deixou o país sob constante ameaça de uma paralisação da máquina pública (shutdown), mesmo que muitos não percebam isso.

Desde o fim de 2022, diversas mudanças tornaram as regras fiscais mais permissivas, ampliando a expansão dos gastos públicos. Ainda assim, o cenário de compressão orçamentária voltou a se manifestar. Primeiro como ameaça identificada por analistas de finanças públicas meses depois do Novo Arcabouço Fiscal ser aprovado (Lei Complementar 200/2023). Depois, de forma concreta ao longo do processo orçamentário de 2025, quando a elevação de um imposto regulatório (IOF) para fins arrecadatórios foi justificada pela iminência de paralisação da máquina pública, caso esses recursos não fossem obtidos.

Este relatório busca quantificar o risco de que esse cenário de compressão orçamentária se repita em 2026 e nos próximos anos. Serão atualizados os indicadores desenvolvidos pela BRCG[1] para avaliar a suficiência de espaço orçamentária para despesas discricionárias, confrontando as projeções extraídas de documentos oficiais recentes com referenciais mínimos para a operação da máquina pública. Os resultados mostram que, embora a Emenda Constitucional dos Precatórios (EC 136/2025) tenha flexibilizado adicionalmente as regras fiscais vigentes e aberto espaço para mais gastos no curto prazo, a possibilidade de asfixia orçamentária nos próximos anos não foi eliminada. Para que o Novo Arcabouço Fiscal se mostre sustentável a médio prazo, novas mudanças, estruturais e profundas, continuam sendo necessárias.

Revisitando o debate sobre o “muro fiscal”

Antes da eleição de 2022, já se sabia que o governo eleito precisaria reformular as regras fiscais. Entre 2016 e 2022, a despesa primária obrigatória cresceu acima do limite de correção do Teto de Gastos (EC 95/2016), reduzindo o espaço para despesas discricionárias, ameaçando o bom funcionamento da máquina pública e multiplicando as exceções à regra fiscal vigente. Era evidente, portanto, que a âncora estabelecida em 2016 precisaria de mudanças. Um conjunto de novas normas foi aprovado entre o fim de 2022 e 2023, com destaque para a Emenda Constitucional da Transição (EC 126/2022) e para o Novo Arcabouço Fiscal (LC 200/2023). Na largada, permitiu-se um aumento de despesas no Orçamento de 2023 de 1,6p.p. do PIB, viabilizando a recomposição de políticas com orçamento defasado e o cumprimento de diversas promessas de campanha, como a ampliação do Bolsa Família. A partir de 2024, haveria crescimento real da despesa entre 0,6%a.a. e 2,5%a.a., em contraste com a lógica de manutenção real das despesas em vigor com a EC 95/2016.

Mesmo com a ampliação do espaço para crescimento das despesas, o estrangulamento dos gastos discricionários não foi equalizado. A mesma guinada institucional que sugeriu um alívio da posição fiscal também trouxe a reversão de diversos mecanismos de contenção de despesas estabelecidos em governos anteriores, aumentando o ritmo de crescimento dos gastos no médio prazo. Destacam-se as mudanças nos critérios de correção interanual dos pisos de Saúde e Educação e, sobretudo, a retomada da política de reajuste real do salário-mínimo, indexador de diversos benefícios previdenciários e assistenciais. Em 2024, publicações da BRCG, da IFI e do Tesouro Nacional apontaram que, sem ajuste nas despesas, o Novo Arcabouço aprovado voltaria, em poucos anos, a comprimir as despesas discricionárias a patamares preocupantes, colocando o funcionamento da máquina pública sob risco – notando que, sob esta regra fiscal, isso ocorreria em concomitância a despesas crescendo, de forma importante, em termos reais[2].

No final de 2024, o governo aprovou um pacote de revisão de gastos, em parte para lidar com essas inconsistências do Novo Arcabouço Fiscal. Em destaque, uma mudança na política de correção do salário-mínimo, limitando o ganho real a 2,5%. À época, estimativas oficiais apontavam para um efeito importante e crescente de economia das despesas, com redução dos gastos em R$30 bi em 2025 e aceleração desse montante a R$77 bi no fim da década[3] – números amplamente vistos como otimistas. Mesmo com efeitos favoráveis, o pacote fiscal não tinha objetivos estruturais, funcionando muito mais como uma “pinguela” que facilitasse o cumprimento das regras de resultado primário e de crescimento de despesas até o final do governo Lula III. Ajustes no Novo Arcabouço Fiscal continuariam a ser necessários, a partir do termo presidencial seguinte[4].

O pacote de revisão de despesas teve impactos mais limitados do que o esperado pelo Executivo, implicando em necessidade de medidas mais extremas, do lado das receitas, ainda em 2025. Na segunda revisão bimestral do Orçamento de 2025 (mai/25), o governo promoveu contenção de despesas de R$41,9 bi, entre bloqueios e contingenciamentos, para cumprir o limite de despesas e atingir o piso da meta de resultado primário em vigor. Além disso, promoveu alterações no IOF (Decreto 12.466/25), levando a um aumento da projeção de receitas com o imposto em R$20,5 bi para o ano. A elevação do imposto não foi bem recebida, já que o IOF é um instrumento regulatório e não propriamente arrecadatório. No entanto, a situação fiscal de 2025 se mostrava dramática: a revogação da majoração do IOF, sem receitas alternativas, poderia levar ao shutdown, de acordo com o próprio Ministério da Fazenda.

Em junho de 2025, com base no Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2026, a BRCG indicou que, considerando as estimativas do governo, o mesmo cenário de asfixia do espaço discricionário ocorreria em 2026. Novas medidas seriam necessárias do lado das despesas[5]; a própria majoração do IOF era um sinal evidente de espaço de manobra restrito, como reconhecido publicamente pelo governo. A BRCG estimou um espaço exíguo entre a execução orçamentária das despesas discricionárias e o patamar mínimo necessário para o funcionamento da máquina pública – doravante margem discricionária. A possibilidade de despesas subestimadas no Orçamento, em especial envolvendo benefícios previdenciários e assistenciais, tornava essa margem potencialmente ainda menor. Sempre que a margem discricionária for próxima ou inferior a zero, o “muro fiscal” será atingido.

A solução encontrada não foi frear diante do muro fiscal, mas sim contorná-lo. A Emenda Constitucional 136/2025 flexibilizou a contagem dos precatórios para fins de limite de despesas e para a meta de primário[6]. A redação áspera e técnica dificultou a compreensão do seu real teor pelo grande público. Mesmo que as metas de resultado primário não tenham sido modificadas e que o limite para o crescimento real das despesas tenha permanecido, a EC 136/2025 representou uma grande quebra do pacto alinhado no Novo Arcabouço Fiscal. Com impactos a médio prazo, o esforço necessário para o cumprimento das normas fiscais foi substancialmente reduzido, nisso incluindo um menor compromisso com o controle das despesas. Antes do PLDO 2027, o Tesouro Nacional estimou que a EC 136/2025 aumentaria a despesa primária em uma média anual de 0,5p.p. do PIB para o biênio 2025/2026[7]; espaço suficiente para acomodar, por exemplo, todo o orçamento federal com Seguro Desemprego (0,4% do PIB em 2025).

Tendo ocorrido a divulgação do PLDO 2027, este trabalho atualiza o cálculo da margem discricionária até o fim da década, conforme a metodologia da BRCG[8]. O exercício busca responder a duas perguntas centrais: (i) as projeções oficiais sugerem repetição do cenário de asfixia orçamentária observado no episódio do IOF em 2025? E (ii) em caso afirmativo, quando esse esgotamento ocorrerá?

A metodologia foi desenhada para ancorar os resultados nos próprios números do governo. As premissas foram extraídas do Relatório de Avaliação de Receitas e Despesas (RARDP) e do Projeto de Lei de Diretrizes Orçamentárias (PLDO), reconhecendo também o “quase colapso” orçamentário de 2025. Minimiza-se, assim, a influência de hipóteses próprias da BRCG. Os números encontrados não são, portanto, artificialmente pessimistas. Pelo contrário: há razões para crer em certo otimismo, derivado de um viés estrutural nos números oficiais[9] – que, em nossa visão, é incompatível com um desejável conservadorismo no planejamento orçamentário[10].

Metodologia, dados e construção dos indicadores de margem para despesas discricionárias

As principais fontes de informação são os documentos oficiais do processo orçamentário. Para 2026, os dados utilizados vieram do 1º Relatório de Avaliação de Receitas e Despesas (RARDP) e de consultas ao SIOP (Sistema Integrado de Orçamento e Planejamento). A partir de 2027, a principal fonte de informações foi o PLDO (Projeto de Lei de Diretrizes Orçamentárias) de 2027.

Os referenciais de patamar mínimo para as despesas discricionárias levam em conta a asfixia orçamentária ocorrida em 2025. No 2º RARDP de 2025, o governo anunciou importante contenção de despesas, sendo R$10,6 bi (0,1% do PIB) para cumprimento do limite de despesas e R$31,3 bi (0,2% do PIB) para cumprimento da regra de primário, totalizando um esforço de R$41,9 bi (0,3% do PIB). Para evitar uma contenção ainda maior, que colocaria a operação do Estado sob risco, o governo anunciou uma concomitante majoração do Imposto sobre Operações Financeiras (IOF), com receita estimada de R$20,5 bi. Segundo apuração do jornal Folha de São Paulo[11], uma eventual revogação da majoração do IOF, sem compensação nas receitas, levaria à necessidade de uma redução de até R$15,0bi nas despesas discricionárias, de forma a garantir o cumprimento da institucionalidade fiscal em 2025.

Para medir o esgotamento operacional do Orçamento, são construídos dois indicadores. O primeiro é denominado BRCG-livres, medindo o mínimo necessário de despesas discricionárias livres no Orçamento. Nos mesmos moldes, o segundo é denominado BRCG-custeio, medindo o mínimo necessário de despesas discricionárias livres para custeio do Executivo no Orçamento.

A construção dos indicadores foi feita com base em relatório prévio da BRCG[12], que aplicou a metodologia CONOF (2025)[13], com adaptações e com a incorporação de novas informações e dados orçamentários[14]. Os cálculos se aplicam ao Orçamento de 2025. O indicador BRCG-livres parte das despesas discricionárias que constavam nessa peça orçamentária, descontando a reserva para emendas impositivas e os pisos de Saúde e Educação. Também foram removidas as interseções de regras orçamentárias, como, por exemplo, emendas impositivas nas áreas de Saúde e Educação, de forma que não houvesse dupla contagem[15]. Ajustes adicionais ocorridos com contenção de despesas em reavaliações orçamentárias foram contemplados. Por fim, um “espaço prudencial” foi incorporado, com base no levantamento do jornal Folha de São Paulo junto a fontes do governo, relativo à majoração do IOF[16].

A construção do indicador BRCG-custeio segue o mesmo princípio, com um corte levemente distinto. Dentro do orçamento discricionário livre, há uma fatia de gastos que é destinada ao piso legal de investimentos (0,6% do PIB), não podendo, portanto, financiar gasto com custeio da máquina pública. O indicador BRCG-custeio desconta os recursos necessários para o cumprimento desse limite mínimo de investimento, além de remover gastos do Legislativo e do Judiciário, focando no Executivo. O mesmo procedimento para evitar interseções das regras orçamentárias (por exemplo, investimentos em Educação) foi implementado, evitando a dupla contagem[17].

Tais indicadores foram cruzados com as projeções orçamentárias do 1º RARDP de 2026 e do PLDO 2027. BRCG-livres e BRCG-custeio foram corrigidos pela inflação projetada pelo governo, de forma a permitir comparações com os valores extraídos dos documentos oficiais[18]. As diferenças entre o valor previsto no Orçamento e o mínimo operacionalmente viável foram denominadas, para cada caso, margem BRCG-livres e margem BRCG-custeio. Adicionalmente, a IFI divulga um cálculo próprio de mínimo de despesa discricionária livre operacionalmente viável. A diferença entre o valor extraído do Orçamento e a projeção da IFI foi denominada margem IFI-livres, aplicando correções conforme necessidade[19]. Sempre que a margem, sob qualquer métrica, for próxima de zero ou negativa, o muro fiscal será atingido.

É necessário cuidado ao interpretar as informações e conclusões deste relatório. Nosso foco está nas projeções orçamentárias de despesas discricionárias, de forma a cumprir tanto a meta de resultado primário como o limite de crescimento das despesas do Novo Arcabouço Fiscal. Outros trabalhos sobre o tema tiveram como enfoque o espaço discricionário existente, seguindo somente o limite de despesas do Novo Arcabouço Fiscal. Assim, sob a ótica deste estudo, a falta de recursos orçamentários necessários à manutenção das despesas pode, ao menos em parte, ser sanada por um aumento da arrecadação.

O quão longe estamos do muro fiscal?

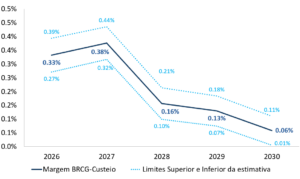

A margem para despesas discricionárias com custeio é razoavelmente grande no futuro próximo. Sob influência da EC 136/2025, há uma folga razoável (entre 0,3p.p e 0,4p.p. do PIB) para as despesas de custeio da máquina pública no biênio 2026/2027 – ou seja, a execução orçamentária tende a ser superior ao patamar mínimo para o funcionamento do Estado (gráfico 1). Nesse horizonte temporal, moderadas contenções de despesas, caso necessário, não levariam a uma asfixia do Estado, se as premissas utilizadas pelo governo se mostrarem corretas.

Gráfico 1: Margem para o patamar mínimo de despesas com custeio (% do PIB)

Fonte: BRCG

A partir de 2028, a discussão já fica bem diferente. Durante o biênio 2028/2029, a margem de manobra se torna diminuta, entre 0,1% e 0,2% do PIB em ambos os anos. Não chega a ser um cenário de asfixia, mas o espaço para acomodar frustrações orçamentárias praticamente deixa de existir. Lembremos que, em 2025, o governo precisou conter despesas em 0,3% do PIB; de acordo com nossas simulações, tal espaço não existirá a partir de 2028, sendo necessário recorrer a outras estratégias em caso de problemas orçamentários, como medidas do lado da receita.

Em 2030, a margem nas despesas com custeio é virtualmente inexistente. Considerando que as projeções têm fins referenciais e utilizam premissas oficiais que têm se mostrado otimistas ao longo dos anos, os números sugerem, com elevada probabilidade, que pode haver insuficiência de espaço orçamentário para os gastos com custeio no fim da década. Mesmo após a EC 136/2025, é bastante provável que o próximo governo tenha que lidar com uma compressão excessiva das despesas discricionárias, colocando a provisão de bens e serviços públicos sob risco. Ou se ajustam as despesas obrigatórias, ou as regras serão burladas novamente.

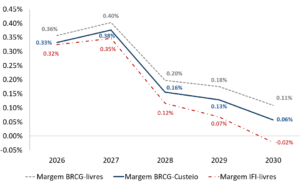

A margem para as despesas discricionárias livres é um pouco maior, mas mantendo uma tendência negativa ao longo do tempo. O muro fiscal chega até o fim da década. De forma geral, é esperado que o espaço para gasto com custeio seja um pouco mais restrito do que o espaço para despesas discricionárias livres, pois é necessário garantir o cumprimento do limite mínimo de investimentos. Isso posto, nota-se que as margens BRCG-livres e BRCG-custeio apresentam histórias bastante similares (gráfico 2). A mesma erosão intertemporal é observada na margem IFI-livres, com algumas diferenças metodológicas que ampliam a discrepância em relação aos indicadores da BRCG conforme mais próximo do fim da década[20]. A despeito de certas diferenças, os indicadores apresentam um mesmo diagnóstico: a compressão do Orçamento discricionário continuará a ocorrer, gerando dificuldades para o funcionamento do Estado durante o próximo governo. O muro fiscal chega até o fim da década.

Gráfico 2: Margem para o patamar mínimo de despesas – diferentes métricas (% PIB)

Fonte: BRCG. O indicador IFI-livres é com base no limite mínimo de 0,7% PIB de despesas discricionárias livres para funcionamento da máquina pública, estimado pela instituição em 2025

Novas medidas em discussão, deliberadamente não incorporadas aos cenários, podem tornar a situação bem mais complicada. Um exemplo é a PEC 383/2017, aprovada na Câmara e remetida ao Senado. A proposta vincula percentual mínimo da Receita Corrente Líquida ao financiamento do Sistema Único de Assistência Social (SUAS), com implementação gradual. Versões anteriores do texto chegaram a ter impacto estimado de R$36 bi em quatro anos, mas mudanças de última hora reduziram as estimativas, com ritmo de implementação mais suave[21]. Em outro exemplo, o governo se comprometeu a reduzir a fila de requerimentos do INSS; estimativas da BRCG apontam que atingir o objetivo oficial[22] custaria cerca de R$12 bi (R$25 bi em termos anuais), sob hipótese de queda linear das despesas. Nenhum destes debates está contemplado nos documentos orçamentários oficiais[23], podendo antecipar o encontro com o muro fiscal.

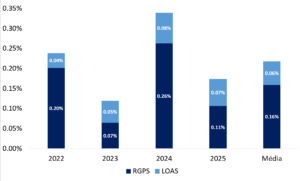

Além disso, a recorrente subestimação de despesas obrigatórias, especialmente com benefícios previdenciários e assistenciais, introduz viés óbvio para a avaliação do quão longe estamos do muro fiscal. O ritmo de crescimento dessas despesas tem sido consistentemente superior às estimativas oficiais (gráfico 3), refletindo surpresas na dinâmica ou otimismo dos cenários oficiais[24]. Entre 2022 e 2025, as projeções orçamentárias de início de exercício subestimaram, em média, as despesas com benefícios previdenciários (RGPS) em R$18,0 bi (0,16% do PIB) e as despesas assistenciais (LOAS) em R$6,7 bi (0,06% do PIB).

Gráfico 3: Margem para o patamar mínimo de despesas – diferentes métricas (% PIB)

Fonte: LOAs, RARDPs e IBGE

Por fim, o PLDO 2027 estima grande economia de despesas (R$80 bi) no ano que vem, avaliação questionável. A estimativa pressupõe o sucesso de diversas medidas de contenção de despesas, inclusive a revisão cadastral de benefícios sociais[25], com incerteza inerente à tramitação, implementação e resultados. Tomando-se por base o ocorrido nos últimos anos, é razoável admitir que as estimativas são excessivamente otimistas.

Em conjunto, todas essas considerações sugerem que o muro fiscal pode chegar bem mais cedo. Se o próximo governo não propuser políticas efetivas de contenção das despesas, é bastante provável que o espaço para a execução das despesas discricionárias seja exaurido rapidamente. A asfixia do orçamento, em especial da parcela de custeio, vai representar um grande desafio para o próximo presidente, quem quer que seja.

Conclusão

Este relatório revisitou o debate sobre o muro fiscal, isto é, a redução das despesas discricionárias no Orçamento a patamares inconsistentes para o mínimo funcionamento da máquina pública. No final de 2025, houve um relaxamento do compromisso de ajuste fiscal do governo com a EC dos Precatórios (EC 136/2025), reduzindo a pressão orçamentária no curto prazo, mas mantendo o problema de asfixia a prazos mais longos. Note-se que isso ocorre mesmo sob crescimento real das despesas (em até 2,5%a.a.), conforme as normas do Novo Arcabouço Fiscal. As iniciativas do final do ano passado só atrasaram o momento no qual bateremos no muro fiscal, expondo a inconsistência estrutural das atuais regras fiscais.

Por ora, o debate ficará adormecido. Com ciclo político-eleitoral a todo vapor, não há qualquer espaço para discussões estruturais no curto prazo. Além disso, a EC 136/2025 efetivamente empurrou o debate do muro fiscal para depois, “garantindo” um espaço de manobra orçamentário entre 0,3% e 0,4% do PIB até 2027, em função das premissas oficiais. Aos olhos do governo, não há urgência: medidas de austeridade ficarão para depois das eleições presidenciais de 2026 e, provavelmente, tal debate só ganhará tração no ano que vem.

O próximo presidente não poderá escapar do tema. Utilizando as premissas oficiais, o final da década será marcado por compressão da margem para a execução das despesas discricionárias, colocando o adequando funcionamento da máquina pública sob risco. Mesmo sob hipóteses otimistas, como as do PLDO 2027, o muro fiscal já estará excessivamente próximo a partir de meados do próximo termo presidencial. Medidas atualmente em discussão ou tramitação tendem a antecipar o momento de insuficiência de recursos, viés que também se observa aos constatarmos a recorrente subestimação de despesas obrigatórias nos documentos oficiais.

O muro fiscal pode chegar bem mais cedo do que o recomendável. O próximo governo precisará revisitar a agenda fiscal, havendo duas grandes possibilidades de ajuste: o virtuoso, em processo consistente e robusto de redução das despesas (obrigatórias) do Estado, e o permissivo, combinando ajustes insuficientes nas despesas, maior flexibilidade nos limites e majoração tributária parcial. A conta chegará; a escolha da sociedade será sobre como vamos pagá-la.

[1] Destaque BRCG | O muro fiscal chegou. Disponível em https://brcg.com.br/destaque-brcg/

[2] Para mais informações, acesse IFI (2024), Relatório de Acompanhamento Fiscal 90 e STN (2024), Relatório de Projeções Fiscais 2023 – 2º Semestre. Disponível em https://thot-arquivos.tesouro.gov.br/publicacao/49118

[3] Destaque BRCG | Política fiscal: As questões em aberto após o pacote. Disponível em https://brcg.com.br/destaque-brcg/

[4] Destaque BRCG | Política fiscal: Propostas rudimentares. Disponível em https://brcg.com.br/destaque-brcg/

[5] Destaque BRCG | O muro fiscal chegou. Disponível em https://brcg.com.br/destaque-brcg/

[6] Destaque BRCG | PEC 66/23: Contornando o muro fiscal (de novo). Disponível em https://brcg.com.br/destaque-brcg/

[7] STN (2025), Relatório de Projeções Fiscais 2025.2.

[8] Destaque BRCG | O muro fiscal chegou. Disponível em https://brcg.com.br/destaque-brcg/

[9] Destaque BRCG | Entendendo os incentivos para a construção do PLOA dentro do Novo Arcabouço Fiscal. Disponível em https://brcg.com.br/destaque-brcg/

[10] No relatório de 2025, por exemplo, tratou-se da recorrente subestimação dos gastos com benefícios previdenciários e assistenciais nos documentos orçamentários recentes.

[11] Mais informações em https://www1.folha.uol.com.br/mercado/2025/06/derrubada-de-decreto-do-iof-reduziria-despesas-livres-do-governo-a-nivel-critico-de-r-72-bi.shtml

[12] Destaque BRCG | O muro fiscal chegou. Disponível em https://brcg.com.br/destaque-brcg/

[13] Mais informações em https://www2.camara.leg.br/orcamento-da-uniao/estudos/2025/ET_042025_0204Projeesfiscaiseoramentriasodesafiodasdespesasdiscricionrias.pdf

[14] Em alguns casos específicos, por carência de detalhamento suficiente no PLDO, algumas hipóteses adicionais foram necessárias. Por exemplo, a despesa discricionária do Legislativo foi reajustada pelo crescimento do limite de despesas, assumindo que as interseções de investimentos com emendas impositivas e gastos em Saúde e Educação seguiram as mesmas proporções observadas em 2025.

[15] Algo que CONOF (2025) sinalizou em sua discussão, mas sem aplicar, de forma clara, em seus cálculos.

[16] Segundo apuração da Folha de São Paulo junto a fontes no governo, uma redução de R$ 15,0bi no espaço para despesas livres ocasionada pela revogação do IOF levaria à paralisação da máquina pública. Não se sabe em qual patamar, especificamente, esse esgotamento operacional ocorreria. Ou seja, a paralisação pode ocorrer com qualquer carência entre R$ 1,0bi e R$ 15,0bi. Assim, optou-se por um valor médio de R$ 7,5 bi nas contas pontuais, mas a apresentação das conclusões do relatório está acompanhada de faixas de incerteza, inerentes à forma de obtenção do limiar mínimo de despesas.

[17] O cálculo detalhado se encontra em Destaque BRCG | O muro fiscal chegou. Disponível em https://brcg.com.br/destaque-brcg/

[18] Em trabalhos anteriores de referencial mínimo de gastos discricionários, o procedimento de correção pela inflação foi utilizado. Para referências, observar o RAF 28 (mai/19) da IFI em https://www2.senado.leg.br/bdsf/bitstream/handle/id/557346/RAF28_MAIO2019.pdf. Em alguns casos específicos, não havia detalhamento suficiente no PLDO para cálculo desse espaço orçamentário, assim algumas hipóteses foram necessárias, sem prejuízo à análise. Como o indicador de IFI (2024) foi divulgado em % PIB, a correção interanual foi feita pelo PIB.

[19] Segundo o RAF 90, 0,7% do PIB em 2025. Para mais informações, acesse https://www2.senado.leg.br/bdsf/bitstream/handle/id/657485/RAF90_JUL2024.pdf

[20] Como o gasto discricionário livre mínimo proposto pela IFI é apresentado no trabalho original em percentual do PIB, optou-se por corrigir o indicador pelo PIB. Isso ajuda a explicar a abertura de diferença do indicador margem IFI-livres em relação às margens BRCG-custeio e BRCG-livres ao longo do tempo

[21] Ver: https://valor.globo.com/politica/noticia/2026/04/29/fazenda-emplaca-mudancas-no-texto-do-suas-para-tentar-amenizar-impacto-fiscal.ghtml

[22] Reduzir a fila para 1,3 milhão de pessoas até o fim de 2026. Para mais informações, ver https://www.poder360.com.br/poder-economia/fila-do-inss-diminui-apos-8-meses-e-fica-abaixo-de-3-milhoes/

[23] Ver: https://www1.folha.uol.com.br/mercado/2026/03/governo-lula-congela-r-16-bi-em-despesas-do-orcamento-de-2026.shtml

[24] Ver: https://www.cnnbrasil.com.br/economia/macroeconomia/concessoes-judiciais-para-bpc-saltam-60-em-tres-anos-e-inflam-programa-2/

[25] O documento não explicita o número apontado, mas, na entrevista de apresentação, o governo aponta a estimativa. Ver: https://www.estadao.com.br/economia/governo-lula-calcula-economia-de-r-80-bilhoes-em-gastos-em-2027-mas-indica-divida-subindo-ate-2029/

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 19 de maio de 2026 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.