DESTAQUE BRCG | BRASIL

Quem tem, de fato, uma agenda de ajuste fiscal no Brasil?

Matheus Rosa Ribeiro (matheus.ribeiro@brcg.com.br)

Livio Ribeiro (livio.ribeiro@brcg.com.br)

Bottom line: As agendas dos principais candidatos à Presidência não apontam caminhos críveis para um ajuste fiscal, e os agentes públicos, no Executivo e no Legislativo, seguem onerando o Erário. Há extenso precedente de mudanças nas regras fiscais, sempre tornando-as mais permissivas. Enquanto o mercado vê um forte ajuste fiscal como inevitável em 2027, não enxergamos nenhum agente público plenamente comprometido com a sustentabilidade fiscal.

Nas vésperas das eleições presidenciais de 2026, a percepção da necessidade de um ajuste fiscal a partir de 2027 começa a se refletir nos preços e nas análises dos economistas[1]. Com uma série de medidas de expansão dos gastos, em meio ao ciclo político-eleitoral, e recorrentes mudanças e flexibilizações de regras nos últimos anos, a percepção de que o atual quadro fiscal é insustentável chegou nos preços e no debate público. Em meados de 2026, as emissões do Tesouro IPCA+ 2032 chegaram a pagar juros reais acima de 8,00%a.a., para todos os efeitos um patamar bastante elevado. Economistas e analistas passaram a discutir a inevitabilidade de um ajuste fiscal a partir de 2027, abrangendo tanto o resultado primário como as estratégias financeiras, utilizadas ao largo para estimular o crédito e ampliar as disponibilidades de famílias e empresas[2]. Ao colocar a política fiscal “de volta nos trilhos”, a convergência inflacionária seria ajudada e a percepção de risco seria menor, reduzindo a pressão sobre as taxas cobradas para o financiamento público.

Apesar de alguns discutirem a necessidade de regras fiscais mais duras do que as atuais[3], o efetivo cumprimento do Novo Arcabouço Fiscal já seria um passo na direção correta, ainda que insuficiente, para a estabilização da dívida/PIB. Diversas estimativas indicam que o resultado primário necessário para a estabilização da dívida/PIB, no médio prazo, seria superior a 2,0% do PIB[4], um desempenho que nem mesmo as projeções oficiais enxergam. Mesmo que insuficiente, o ajuste fiscal previsto no Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2027 implicaria em um esforço importante, da ordem de 1,4p.p. do PIB em 3 anos, entregando um superávit próximo de 1,0% do PIB[5] em 2029. Para tanto, seria necessário colocar em prática uma agenda de consolidação, que pode passar por majoração de receitas, mas que, ao menos em parte, precisa passar pelo lado da despesa, de forma a cumprir o limite de crescimento real do gasto previsto no Arcabouço Fiscal. Se posto em prática, o plano do PLDO 2027 reduziria a pressão sobre a demanda agregada e levaria a um cenário fiscal menos negativo na próxima década.

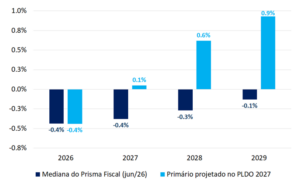

No entanto, mesmo o cumprimento desse ajuste fiscal insuficiente é, hoje, digno de desconfiança. Olhando para frente, há grandes divergências entre as projeções oficiais, presentes na PLDO 2027, e as dos analistas de mercado (gráfico 1): o viés é bem definido, com sistemático otimismo das perspectivas oficiais. Ao contrário do que o Orçamento sinaliza, as metas oficiais exigem ajuste, seja por aumento das receitas ou redução das despesas, que não está consolidado no debate público. Seja em função do desempenho pregresso ou da falta de sinalização prospectiva crível, tal “desconfiança” dos agentes privados parece perfeitamente justificada.

Gráfico 1: Projeções de Resultado Primário do Governo Central (% do PIB)

Fonte: Projeções coletadas pelo Prisma Fiscal (STN) e PLDO 2027. A projeção do Prisma Fiscal é calculada com a mediana das projeções de primário em reais e com a mediana das projeções de PIB Nominal.

Há um detalhe escondido, e bastante relevante, nas projeções oficiais: o Estado caminha para ser operacionalmente inviável. Nos últimos anos, o ritmo de crescimento das despesas obrigatórias tem sido sistematicamente superior ao do limite total das despesas. Mantido esse padrão adiante (o que, sem mudanças profundas, deve ser o cenário base), exige-se que as demais despesas orçamentárias sejam comprimidas, até o fim da década, de forma a cumprir os objetivos expostos na PLDO. Essa é exatamente a preocupação que temos expressado em outros relatórios da BRCG: sem mudanças profundas, encontraremos um “muro fiscal” e estaremos no limiar de uma paralisação da máquina pública, sem recursos para o seu custeio básico[6]. Com a informação disponível, as principais candidaturas presidenciais não parecem reconhecer a gravidade dessas restrições.

Faltando menos de 100 dias para as eleições, os principais candidatos[7] ainda tratam as questões fiscais de forma um tanto superficial, sem dar o devido peso aos seus inúmeros desafios. As candidaturas do PT e do PL têm apresentado as suas “diretrizes” fiscais de forma bastante esparsa, com as melhores informações advindo de entrevistas aos veículos de imprensa. De um lado, o coordenador de programa de governo do PT, Sérgio Gabrielli, diz que o petismo recusa a pecha de gastador, ainda sem desenvolver o argumento de forma convincente[8]. De outro lado, Flávio Bolsonaro defende uma redução drástica de despesas e aumento da eficiência do Estado através da adoção de inteligência artificial, sem desenvolver o ponto para além de narrativas mais rasteiras. Na superfície, transmite-se preocupação, reforçando o “ajuste inevitável” defendido pelo mercado. Uma análise mais detalhada desmonta isso.

Uma observação mais cautelosa mostra que a candidatura do PT não indica nem um caminho crível para o ajuste fiscal, nem grande apreço pelas regras fiscais vigentes. Do lado do PT, Gabrielli sugeriu uma agenda fiscal pautada no incremento das receitas, sem ajustes notáveis do lado das despesas. O tom, na verdade, foi de expansão adicional dos gastos, especialmente os investimentos públicos: “Se eu estou dizendo que um dos fatores fundamentais para o crescimento econômico é o investimento público, é a expansão dos gastos sociais e a utilização do consumo popular eu vou ter as limitações para a continuidade desse crescimento no âmbito fiscal”. Ainda que Gabrielli tenha sido desautorizado pela campanha[9], o estrago já está feito: é muito difícil conciliar o discurso com a continuidade do Arcabouço Fiscal atual, especialmente o seu limite para crescimento real das despesas.

O desejo de flexibilizar o regramento fiscal vigente ficou ainda mais explícito na candidatura do PL[10]. Apesar de defender um “tesouraço” no gasto público, a candidatura do PL demonstrou pouca propensão a ajustar os dispêndios com saúde, educação, assistência social e previdência[11]. Sendo o ritmo de crescimento real dessas rubricas sistematicamente superior aos limites vigentes, é difícil vislumbrar ajuste fiscal nas despesas que não as envolva. Em paralelo, Flávio Bolsonaro defendeu a redução da carga tributária e a alteração do artigo 14 da Lei de Responsabilidade Fiscal (LC 101/2000), para que seja possível reduzir impostos com mais facilidade[12]. Em sua argumentação, a redução da carga tributária aumentaria a arrecadação, reduzindo a evasão fiscal. O argumento é que o país está do lado direito da Curva de Laffer[13], ou seja, que a carga tributária está além do ponto ótimo em termos da obtenção de receitas. Desconhecemos qualquer estudo técnico que baseie essa forte afirmativa[14].

A postura do Congresso agrava os efeitos da “baixa propensão ao ajuste” que identificamos nas candidaturas presidenciais. Durante 2026, o Legislativo pautou diversos projetos associados a interesses setoriais que, caso aprovados, podem ter um impacto fiscal estimado em R$111 bi/ano a partir de 2027[15]. As medidas em discussão beneficiam principalmente as empresas (de micro, pequeno e médio porte), além do setor agropecuário. A maior parte dessas medidas teria impacto primário, obrigatório e recorrente, piorando o cenário fiscal de forma decisiva (tabela 1).

Tabela 1: Pacote de bondades do Congresso (Impacto anual médio, a partir de 2027)

Fonte: Ministério do Planejamento e projetos de legislação diversos.

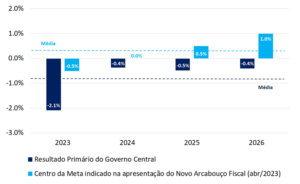

O histórico recente da política fiscal reforça a desconfiança em relação ao cumprimento das metas oficiais. As metas apresentadas no escopo do Novo Arcabouço Fiscal[16] foram flexibilizadas diversas vezes, com exceções às regras, redução da velocidade pretendida para a consolidação do resultado primário e uso do piso da banda de tolerância como meta efetiva (operacional). A consequência dessa maior permissividade está nos fatos (gráfico 2): frente a uma projeção inicial de resultado primário com média anual de +0,3% do PIB no atual mandato presidencial (tal como na apresentação do Novo Arcabouço Fiscal, em abril de 2023), teremos um déficit primário médio de -0,8% do PIB.

Gráfico 2: Resultado Primário do Governo Central (% do PIB)

Fonte: Fazenda e Tesouro Nacional. A projeção de 2026 se refere ao RARDP 2026.2.

Importa notar que a maior permissividade fiscal não é recente, sendo uma construção de muitos governos. Múltiplas regras fiscais têm sido descumpridas ou flexibilizadas nos últimos anos. A Regra de Ouro (Artigo 167 da Constituição Federal, que, de forma simplificada, proíbe que o governo se endivide para pagar despesas correntes) tem sido sistematicamente descumprida desde 2019, com sucessivas permissões concedidas pelo Congresso. O Teto dos Gastos (EC 95/2016) passou a lidar, especialmente após a pandemia, com a multiplicação de exceções (tais como a EC 113/2021 e a EC 114/2021) que afrouxaram o compromisso de contenção das despesas. Após a eleição de 2022, a Emenda da Transição (EC 126/2022) ampliou despesas “comprimidas” e previu, no lugar do Teto dos Gastos, uma nova regra para despesas que seria estabelecida em legislação infraconstitucional – mais “fácil” de ser alterada. E, por fim, o Novo Arcabouço Fiscal (LC 200/2023), já mencionado, marcado por sucessivas mudanças de objetivos e aumento de exceções, sempre no princípio de ampliar dispêndios e postergar os ajustes sinalizados.

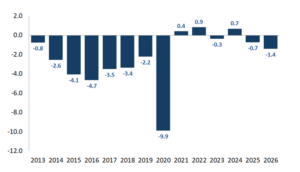

As instituições brasileiras não têm buscado o ajuste fiscal que sinalizam. Em diversas ocasiões, as metas indicativas da LDO, apresentadas dois exercícios financeiros antes, se mostraram otimistas frente aos resultados do exercício corrente (gráfico 3). A permissividade com o déficit primário e o excessivo crescimento das despesas são a tônica do debate fiscal por um período que já se pode definir como excessivamente longo.

Gráfico 3: Diferença entre Resultado primário observado e previsto na LDO de dois exercícios fiscais anteriores (p.p. do PIB)

Fonte: LDOs e Tesouro Nacional. Sempre que negativo, o resultado do exercício (t) foi pior do que o previsto anteriormente (t-2)[17]

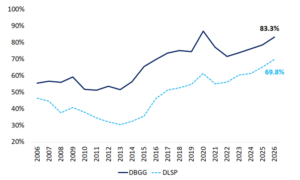

Nesse ambiente de “compromissos flexíveis”, o forte aumento da dívida pública está longe de ser uma surpresa. Com déficit primário persistente e aumento dos prêmios cobrados para o financiamento governamental, o endividamento público entrou em trajetória divergente. Confirmadas as projeções para 2026, a dívida bruta do governo geral (DBGG) terá avançado 4,7p.p. do PIB durante o governo Lula 3, atingindo patamar um pouco inferior ao observado durante a pandemia. Já a dívida líquida do setor público consolidado (DLSP) terá avançado 4,6p.p. do PIB, para um novo pico da série histórica[18] (gráfico 4). Déficit recorrentes, pressão sobre a demanda agregada e juros crescentes constituem uma combinação verdadeiramente explosiva.

Gráfico 4: Dívida pública (DBGG e DLSP, % do PIB, 2006-2026(e))

Fonte: BCB e mediana Focus para 2026 (3/jul)

Enquanto parte relevante dos analistas toma o ajuste fiscal como inevitável a partir de 2027, as “discussões” dos agentes públicos, inclusive dos candidatos à Presidência, não sugerem nem clareza de diagnóstico, nem prescrição definida. O atual Executivo ofereceu um planejamento plurianual (PLDO 2027) falho, cercado de premissas otimistas e, mesmo assim, insuficiente para lidar com os nossos desafios fiscais. O atual Congresso opera para aprovar ampla agenda de renúncias fiscais e de aumento dos gastos, que teria impacto plurianual relevante sobre as contas públicas. O que poderia reverter esse cenário seria um governo com claro compromisso de ajuste fiscal a partir de 2027, mas os dois principais candidatos à Presidência têm se escondido atrás de narrativas fantasiosas, que podem levar até mesmo a uma flexibilização adicional do (insuficiente) ajuste com o qual o atual governo trabalha.

Quem tem, de fato, uma agenda de ajuste fiscal no Brasil? Fica difícil identificar, hoje, um agente público que tenha efetivo compromisso com a sustentabilidade fiscal. Essa conta chegará, e a sociedade não parece ter percebido que precisará pagá-la, de uma forma ou de outra.

[1] Ver: https://www1.folha.uol.com.br/amp/mercado/2026/06/taxas-do-tesouro-disparam-e-economistas-veem-juros-assustadores-na-divida-publica.shtml e https://www1.folha.uol.com.br/mercado/2026/07/taxa-de-titulos-publicos-preocupa-e-tesouro-pode-agir-diz-numero-2-da-fazenda.shtml

[2] Ver: https://brcg.com.br/despesas-financeiras-o-lado-esquecido-dos-estimulos-fiscais/

[3] Ver: https://oglobo.globo.com/economia/especial/o-pais-que-queremos-qual-e-a-melhor-politica-fiscal-para-conter-a-divida-publica.ghtml

[4] É o que projeta, por exemplo, a Instituição Fiscal independente. Ver: https://www12.senado.leg.br/ifi/pdf/raf113_jun2026.pdf?

[5] Considera-se a projeção do PLDO 2027 de déficit de -0,44% PIB em 2026 e superávit primário de 0,93% PIB em 2029.

[6] Ver: https://brcg.com.br/tao-longe-tao-perto-revisitando-o-debate-sobre-o-muro-fiscal/

[7] Considerando pesquisas de intenção de voto.

[8] Ver: https://oglobo.globo.com/economia/fabio-graner/noticia/2026/06/17/tributar-rendas-financeiras-estabilizar-o-cambio-e-investir-mais-os-recados-do-coordenador-do-programa-do-pt.ghtml

[9] Ver: https://oglobo.globo.com/blogs/lauro-jardim/post/2026/06/preocupado-com-ruidos-na-faria-lima-edinho-desautoriza-gabrielli.ghtml

[10] As falas destacadas ocorreram no Fórum Rumos do Brasil, da Revista Veja, ou em entrevista ao SBT. Ver: https://www.youtube.com/watch?v=j3D5_xsHkj8&t=3s e https://noticias.uol.com.br/ultimas-noticias/agencia-estado/2026/06/19/flavio-diz-nao-pretender-atacar-pisos-da-saude-e-educacao-vinculacao-do-minimo-e-previdencia.htm

[11] Ver: https://noticias.uol.com.br/ultimas-noticias/agencia-estado/2026/06/19/flavio-diz-nao-pretender-atacar-pisos-da-saude-e-educacao-vinculacao-do-minimo-e-previdencia.htm

[12] O artigo 14 da LRF prevê a possibilidade de medidas de renúncia de receita, como redução de alíquota de impostos, mas é necessário ou demonstrar medidas compensatórias ou mostrar que a obtenção das metas de resultado fiscal não será prejudicada. Se a agenda do PL de ajuste nas despesas e de redução da carga tributária obtém o ajuste fiscal necessário para cumprir as metas fiscais, não são tão claros os benefícios de alterar o art. 14 da LRF. Se a agenda não for suficiente para atingir as metas, aí sim o interesse de revogação faz sentido, viabilizando primário menor que o que consta nas diretrizes orçamentárias.

[13] Um debate sobre os preceitos técnicos da Curva de Laffer pode ser visto em estudo da BRCG aplicado à tributação do tabaco no Brasil. Disponível em: https://actbr.org.br/biblioteca/revisao-tecnica-e-analise-critica-de-margarido-nicole-e-shikida-2017/ .

[14] Nas próximas semanas, está previsto um Destaque BRCG esmiuçando os problemas com a proposta de reduzir imposto para aumentar receita no Brasil. Trabalhos de estimação da Curva de Laffer para o Brasil encontraram o país com alíquota bem abaixo daquela que maximiza a arrecadação, para diferentes bases de tributação. Lozano-Espitia, I., & Arias-Rodríguez, F. (2021). How do the Tax Burden and the Fiscal Space in Latin America look like? Evidence through Laffer Curves. Latin American Economic Review, 30:9.

[15] Ver: https://www.gov.br/planejamento/pt-br/assuntos/noticias/2026/proposicoes-em-tramitacao-no-congresso-nacional-somam-impacto-fiscal-estimado-de-r-111-bilhoes-por-ano

[16] Disponível em: https://static.poder360.com.br/2023/03/apresentacao-regra-fiscal.pdf .

[17] No cálculo, descontam-se os dispêndios excetuados da meta quando já orçados na LDO. Abatimentos aprovados posteriormente não foram descontados. Em 2020, a meta foi suspensa em decorrência da pandemia.

[18] A DBGG considera as dívidas do Governo Federal, dos governos estaduais e dos governos municipais. A DLSP difere em dois aspectos principais: (i) inclui o Banco Central e as empresas estatais, razão pela qual se refere ao Setor Público; e (ii) desconta os ativos financeiros (créditos) do governo do total da dívida, resultando na dívida líquida.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 09 de julho de 2026 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.