DESTAQUE BRCG

Breves comentários sobre o PIB chinês

Livio Ribeiro (livio.ribeiro@brcg.com.br)

Jul/21

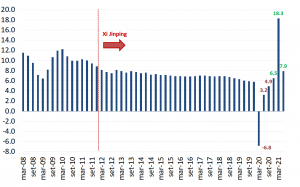

Bottom line: O PIB chinês cresceu +7,9% AsA no 2º trimestre de 2021, resultado levemente inferior à nossa projeção e à mediana das expectativas de mercado. Na margem, houve crescimento de +1,3% TsT (na série dessazonalizada), resultado superior à mediana das expectativas, mas com revisão da série histórica que reduziu o crescimento do início do ano. Apesar de mínima, a frustração do crescimento no trimestre já foi suficiente para revisarmos marginalmente a nossa projeção de crescimento de 2021, reduzindo-a para +8,9%. O nosso cenário incorpora um segundo semestre com crescimento mais “normal”, ao menos para padrões chineses, e, mais relevante, com desaceleração do crescimento interanual para uma velocidade inferior à observada no pré-Covid no final de 2021.

Como ressaltado em nosso artigo “O que esperar da China no que resta de 2021”, após o espetacular crescimento de 18,3% AsA (interanual) do PIB chinês no 1º trimestre de 2021, esperávamos que o cenário prospectivo se desenrolasse de forma um pouco mais restritiva. O balanço de riscos da economia parecia, já no início de 2021, mais desafiador, com assimetrias negativas (redução do momentum das principais variáveis econômicas, choques no mercado de crédito, restrições regulatórias no mercado imobiliário e aceleração nos custos de produção) se sobrepondo às assimetrias positivas (boa gestão da sanitária da pandemia, retomada global e “espaço de manobra” para atuação contracíclica).

O desenrolar do 2º trimestre de 2021 confirmou as nossas expectativas, principalmente na desaceleração dos indicadores de atividade de alta frequência e em maiores restrições regulatórias tanto no mercado imobiliário como no segmento de crédito não-bancário. Mesmo que o mundo tenha se mantido em derivada de crescimento, emergiram novos riscos sanitários que podem atrasar, ainda que sem inviabilizar, a retoma da economia global.

Sob este prisma, não foi com surpresa que recebemos o crescimento de +7,9% AsA do PIB chinês no 2º trimestre de 2021, resultado levemente inferior à nossa projeção e à mediana das expectativas de mercado (ambas em +8,0% AsA). A taxa de crescimento interanual continua mais elevada do que a observada no pré-Covid, fato observado desde o 4º trimestre de 2020 e que reflete não só a base comparativa bastante favorável do primeiro semestre do ano passado como os efeitos defasados de impulsos anticíclicos que, neste momento, passam por uma sintonia fina e vêm sua potência diminuir.

Gráfico 1: Crescimento do PIB (trimestre, % interanual)

Fonte: NBS Elaboração: BRCG

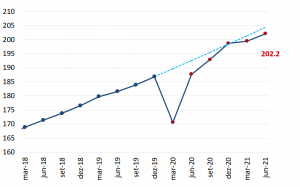

Frente ao 1º trimestre de 2021, o crescimento do 2º trimestre foi de +1,3% TsT (na série ajustada sazonalmente), resultado superior à mediana das expectativas de mercado (+1,0% TsT). Uma leitura inicial sugere que o momentum da economia acelerou – de fato, o crescimento na margem foi superior ao observado no início do ano e parece mais consistente com o desempenho observado no pré-Covid.

Há de se ressaltar, no entanto, que tivemos nova revisão importante na série histórica dessazonalizada, reduzindo o crescimento 1º trimestre de +0,6% TsT para +0,4% TsT e diminuindo o carregamento estatístico de 2021 (a “herança” de crescimento) de 6,3p.p. para 6,0p.p.. Acima de tudo, chama a atenção que o PIB dessazonalizado, em nível, tenha perdido a tendência pré-Covid, fato que se manteve mesmo após a surpresa positiva na margem.

Gráfico 2: PIB dessazonalizado (dez/2010=100)

Fonte: NBS Elaboração: BRCG

Inicialmente, os dados de PIB chineses são divulgados de forma mais agregada, com as aberturas dos subsetores da oferta e da demanda, essenciais para uma análise mais profunda, só estando disponíveis alguns dias após a divulgação inicial. Mesmo com esta limitação, que será resolvida em relatório posterior, já temos informações importantes que merece comentários específicos.

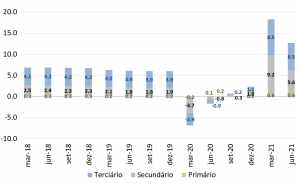

Sob a ótica da oferta, os dados do 2º trimestre mostraram que o crescimento interanual do setor terciário (serviços) foi de +8,3% AsA, levemente superior ao +7,5% AsA registrado no setor secundário (indústria e construção civil). Ressalta-se, no entanto, que a base comparativa da indústria era bem menos favorável, dada a relevante aceleração do seu crescimento já no 2º trimestre de 2020 – lembremos que a economia chinesa emergiu bastante rápido do choque da Covid, em processo liderado pela construção civil e pela indústria de transformação. Ao analisarmos as contribuições ao crescimento acumulado no 1º semestre de 2021, notamos que os serviços voltaram a ser o principal motor do crescimento – retomando, portanto, a proeminência observada no pré-Covid.

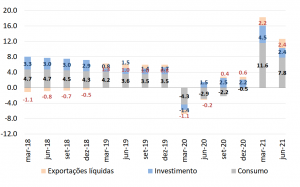

Gráfico 3: Contribuição das componentes da oferta para o crescimento acumulado no ano (p.p.)

Fonte: NBS Elaboração: BRCG

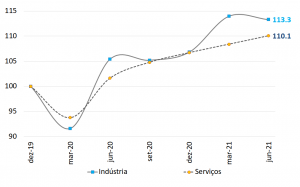

Se modificarmos o horizonte de análise, a liderança dos serviços ganha outras nuances. Tomando por base o imediato pré-Covid (4º trimestre de 2019), percebe-se que a retomada dos serviços continua sendo bastante inferior à observada na indústria. Mesmo que com aceleração relativa, os serviços enfrentam as dificuldades de dinamização da demanda interna, surtos pontuais de Covid – como o observado recentemente na província de Guangdong, na região da megalópole de Hong Kong-Shenzhen-Guangzhou – e o provável aumento (temporário) da propensão marginal a poupar das famílias e das empresas, recompondo os recursos utilizados para fazer a travessia inicial do período mais agudo do choque sanitário.

Gráfico 4: Indústria (secundário) vs. serviços (terciário) no PIB (4º trimestre de 2019=100)

Fonte: NBS Elaboração: BRCG

Já sob a ótica da demanda, as informações disponíveis são mais limitadas, estando concentradas nas contribuições ao crescimento acumulado no ano. A maior contribuição continua vindo do consumo, ainda que não seja possível separar as componentes pública e privada. Nota-se, também, diminuição da contribuição relativa dos investimentos e aumento da contribuição das exportações líquidas frente ao observado no 1º trimestre. Detalhes ainda indisponíveis serão necessários para refinar a análise desses resultados, mas uma primeira leitura sugere alguma desaceleração no dinamismo da demanda interna, refletida em investimentos mais fracos e redução da contribuição das importações no setor externo.

Gráfico 5: Contribuição das componentes da demanda para o crescimento acumulado no ano (p.p.)

Fonte: NBS Elaboração: BRCG

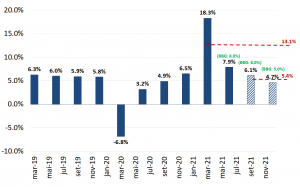

Apesar de mínima, a frustração do crescimento no 2º trimestre já foi suficiente para revisarmos marginalmente a nossa projeção de crescimento de 2021, reduzindo-a para +8,9% – número que continua superior à mediana das expectativas de mercado (+8,5%). Nosso cenário incorpora um 2º semestre com crescimento mais “normal”, ao menos para padrões chineses, com expansão média de +5,4% AsA. Mais relevante, esperamos importante desaceleração do crescimento interanual ao final do ano; nossa primeira projeção para o crescimento do 3º trimestre é de 6,1% AsA, levemente superior à mediana de mercado (+6,0% AsA), mas a projeção para o crescimento do 4º trimestre é de “somente” +4,7% AsA, inferior à mediana de mercado (+5,0% AsA) e à velocidade observada no pré-Covid.

Gráfico 6: Crescimento do PIB (trimestre, % interanual, realizado e projetado)

Fonte: NBS, Bloomberg e BRCG Elaboração: BRCG

Em conclusão, é perfeitamente natural que a velocidade de crescimento interanual da economia chinesa se reduza adiante, com base comparativa menos favorável e exaustão dos estímulos previamente implementados. Não se pode perder de vista que a economia está em franca fase de sintonia fina, com múltiplas medidas prudenciais que, se por um lado diminuem riscos sistêmicos, por outro tendem a minimizar as possibilidades de crescimento no curto prazo.

Nesse sentido, a discussão relevante fica para 2022. O carregamento estatístico que será herdado de 2021 será sensivelmente menor – e provavelmente mais baixo do que o observado antes do choque da Covid – e os estímulos amplos à economia serão mais limitados. Entendemos que esta é uma escolha de política, reintroduzindo o processo secular de transição do modelo econômico chinês, o que implica, necessariamente, em crescimento tanto mais saudável (menos desequilíbrios, especialmente no endividamento agregado) quanto mais lento. Nossa estimativa inicial é de expansão de +5,2% do PIB chinês em 2022, número inferior à atual expectativa de mercado (+5,5%) – e isso está longe de ser um problema.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 15 de julho de 2021 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.