DESTAQUE BRCG | Cenário

EUA (2026): Dobrando a aposta

Livio Ribeiro (livio.ribeiro@brcg.com.br)

Katherine Hennings (katherine.hennings@brcg.com.br)

Matheus Rosa Ribeiro (matheus.ribeiro@brcg.com.br)

13/03/2026

Bottom line: 2026 será um ano conturbado, com instabilidade institucional e aumento da incerteza antes das eleições legislativas americanas. A hiperatividade da administração Trump turva o horizonte para o crescimento, para o mercado de trabalho e para a inflação, reduzindo o espaço para uma flexibilização responsável da política monetária.

Como foi 2025: Ataques às instituições e mudanças nas regras do jogo, aumentando fortemente a incerteza (local e global).

O comportamento errático da administração Trump comprometeu a arquitetura geoeconômica global, ampliando a incerteza. Desde sua posse, o novo governo norte-americano teve inúmeras rusgas e embates com aliados históricos, retirou o país de acordos e de organismos internacionais, mudou as regras do comércio exterior, atacou e invadiu países, tensionando o ambiente geopolítico global e ampliando o isolacionismo americano. A percepção de que as instituições norte-americanas não são capazes de conter os ímpetos de Trump aumentou a incerteza e reduziu a credibilidade do país, tendo impacto, por exemplo, nos preços relativos de ativos americanos. Neste cenário, a arquitetura geoeconômica global está sendo redesenhada, em ambiente particularmente difícil para as decisões de política econômica (gráfico 1).

Gráfico 1: Indicador de Incerteza de Política Econômica (2024-2025)

Fonte: Policy Uncertainty

O governo de Trump se propôs a redesenhar as relações econômicas e comerciais entre os Estados Unidos e o mundo. Honrando compromissos de campanha, o governo colocou em prática diversas medidas que ressuscitaram as agendas Make America Great Again (MAGA) e America First. Uma nova política migratória reduziu fortemente os influxos de trabalhadores e modificou as condições de oferta no mercado de trabalho, com efeitos perceptíveis sobre o seu equilíbrio. Houve importante reparametrização fiscal, com aumento plurianual dos gastos, mudanças em sua composição e incremento da importância das tarifas aduaneiras para os resultados de curto prazo. E, talvez mais relevante, um novo paradigma de relações entre os Estados Unidos e o mundo levou a uma forte expansão das tarifas efetivas de importação, em meio a uma política deliberada de enfraquecimento global do dólar americano.

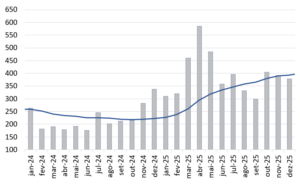

Há sinais de que o mercado de trabalho americano migrou para um novo equilíbrio, mais frágil. Entre 2024 e 2025, a média mensal de geração de novos postos de trabalho não agrícolas (non-farm payroll) reduziu de 186 mil para 15 mil, já incorporando a mais recente revisão anual das estatísticas. Indicadores alternativos do mercado de trabalho, como aqueles ligados às taxas de rotatividade e contratações, estão em patamares comparáveis aos observados durante a pandemia da Covid-19. Ainda assim, o aumento da taxa de desemprego foi bastante moderado, saindo de 4,1% em 2024 para 4,4% em 2025 (gráfico 2).

Gráfico 2: Taxa de desemprego (%, 2022-2025)

Fonte: Bureau of Labor Statistics (BLS)

A única forma de conciliar uma forte redução da geração de vagas com um pequeno crescimento do desemprego é um grande ajuste negativo na oferta de trabalho. Para tanto, a agenda migratória parece ter peso importante, pari passu à maior incerteza econômica, que nubla o horizonte tanto de empregados como de empregadores. A aparente migração para um equilíbrio mais fraco, sem contração ou demissão (no hire-no fire), fica evidente no comportamento dos indicadores de remuneração, com redução da taxa de crescimento interanual (gráfico 3). Há impactos redistributivos que devem ser considerados, com prováveis reflexos nas camadas de renda mais baixa e mudanças nos padrões de consumo da sociedade americana.

Gráfico 3: Taxa de crescimento do rendimento médio por hora trabalhada (% interanual, 2022-2025)

Fonte: Bureau of Labor Statistics (BLS)

A política fiscal ganhou grande atenção das autoridades, com mudanças importantes – algumas delas, estruturais. Dentre as principais medidas, estiveram a criação do DOGE (Department of Government Efficiency), iniciativa temporária[1] com vistas a uma ampla reavaliação dos dispêndios governamentais, e a aprovação (em julho de 2025) do One Big Beautiful Bill (OBBB), com uma extensa revisão plurianual das receitas e despesas orçamentárias. Para além disso, não se pode perder de vista o caráter arrecadatório das tarifas aduaneiras impostas pela administração Trump, utilizando uma série de leis federais como a IEEPA (International Emergency Economic Powers Act) e as Seções 232 (Segurança Nacional), 201 e 301 (práticas concorrenciais nocivas) da Lei Comercial Americana, com particular aceleração do expediente tarifário após a implementação das tarifas recíprocas (Liberation Day[2], 2 de abril de 2025).

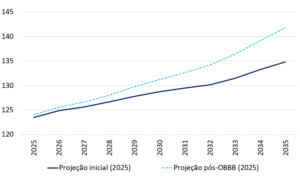

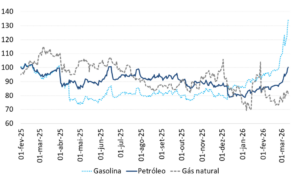

O barulho gerado pelas principais iniciativas fiscais foi desproporcional aos seus efeitos práticos. A retórica de Trump foi baseada em um ataque ao Bidenomics, que elevou os gastos e a dívida pública americana, sugerindo uma guinada fiscal contracionista. Em termos práticos, o alcance das medidas implementadas foi bastante limitado. No caso do DOGE, é seguro dizer que os resultados foram praticamente nulos, em meio a controvérsias contábeis, recontratação dos demitidos e desmantelamento prematuro da iniciativa. Já no caso do OBBB, houve uma redução geral da carga tributária, afetando a base de renda de pessoas físicas e jurídicas, além de um reperfilamento dos gastos, reduzindo o orçamento de certas pastas (as menos associadas às visões da administração, como Saúde e Educação), e ampliando o dispêndio de outras (com foco em Segurança Doméstica e Defesa). Em termos líquidos, estimativas do Congressional Budget Office (CBO) sugerem que o OBBB ampliará sensivelmente o endividamento público até meados da próxima década (gráfico 4).

Gráfico 4: Revisão das projeções de endividamento público após o OBBB (dívida em poder do público, % do PIB, 2025-2035)

Fonte: Congressional Budget Office (CBO)

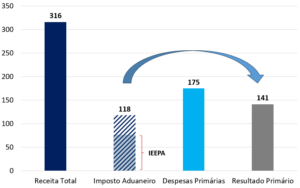

Houve pequena melhora nos resultados fiscais de curto prazo, em grande medida atribuída ao aumento da arrecadação aduaneira. No ano fiscal de 2025 (entre out/24 e set/25), o resultado primário americano melhorou US$140 bi em relação ao exercício fiscal anterior, atingindo déficit de US$805bi (2,7% do PIB). Note-se que tal desempenho foi melhor que as estimativas originais do CBO (déficit primário de 3,0% no ano fiscal de 2025), refletindo um ambiente de aumento de receitas, a despeito de gastos crescentes. Importa notar que parte importante do aumento de arrecadação veio das tarifas aduaneiras (gráfico 5), constituindo parte central do esforço fiscal de curto prazo[3]. Alguns analistas consideram que as tarifas aduaneiras seriam capazes de compensar os efeitos negativos do OBBB a médio prazo, mas essas estimativas parecem minimizar os efeitos de segunda ordem: preços mais elevados reduziriam a demanda por importações (seja por nacionalização da produção, seja por redução geral dos volumes importados), limitando os ganhos arrecadatórios ao longo do tempo. Note-se que o déficit nominal foi 5,8% no ano fiscal de 2025, mantendo o endividamento público em trajetória ascendente.

Gráfico 5: Variação do resultado primário entre os anos fiscais de 2025 e 2024 (Principais aberturas, US$ bi)

Fonte: US Treasury

Para além dos impactos fiscais de curto prazo, o forte aumento das tarifas turvou o cenário comercial e ampliou as incertezas econômicas. A elevação das tarifas de importação, para níveis não vistos no último século, foi utilizada como instrumento de bullying contra parceiros estrangeiros e para incentivar a nacionalização da produção. Contudo, sucessivas redefinições das alíquotas, multiplicação das exceções[4] e notórias fragilidades jurídicas atordoaram os agentes. Importadores anteciparam as compras externas, modificaram as rotas de transporte e substituíram fornecedores em função das alíquotas praticadas aos países produtores. Estudos recentes indicam que a imensa parte do custo tarifário está sendo absorvida dentro das fronteiras americanas[5], primordialmente na cadeia de fornecedores (importadores e distribuidores), com impactos (ainda) limitados sobre os consumidores finais.

Os efeitos líquidos sobre a balança comercial americana (bens e serviços) foram bastante limitados. Em comparação a 2024, o déficit comercial (bens e serviços) reduziu somente US$2,0 bi, atingindo US$901,5 bi. Ao contrário do que se imaginaria em princípio, o déficit comercial de bens aumentou em US$25,5 bi, para atingir US$1.240,9 bi, com evidente rotação de parceiros comerciais (menos importações da China, Canadá e Japão, mais importações do ASEAN ex-China). Já a balança de serviços ampliou o seu superávit em US$27,6 bi, para atingir um resultado positivo de US$339,5 bi.

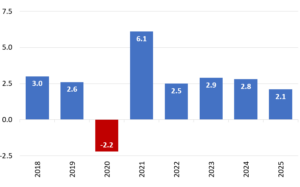

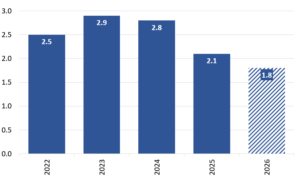

A despeito das enormes incertezas e das múltiplas mudanças nas condições de contorno, a economia americana seguiu relativamente robusta em 2025. O PIB cresceu +2,1% em 2025 (estimativa preliminar), resultado inferior ao observado nos anos anteriores (gráfico 6). Múltiplos choques afetaram a economia no decorrer do ano. No início de 2025, a explosão da incerteza com a hiperatividade da administração Trump e o prenúncio de uma escalada tarifária levaram a uma redução do consumo e dos investimentos, em paralelo a uma antecipação das importações. Nos trimestres posteriores, a atividade retomou dinamismo à medida que anúncios foram revistos, que a desregulamentação financeira avançou e que aceleraram os investimentos ligados à inteligência artificial, nisso incluindo a infraestrutura necessária. Ao final do ano, porém, a economia americana sofreu com o shutdown das agências federais, com impacto negativo de 1,0p.p. no crescimento trimestral anualizado. É razoável admitir que a resultante dos choques foi negativa; o crescimento da economia poderia ter sido ainda maior no ano passado.

Gráfico 6: Taxa de crescimento do PIB (% anual, 2018-2025(p))

Fonte: Bureau of Economic Analysis (BEA)

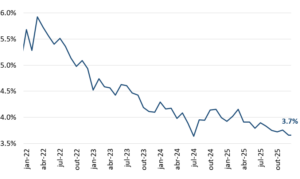

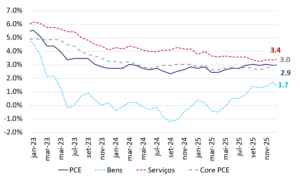

A inflação avançou em 2025. Contudo, frente ao choque tarifário, pode se dizer que o incremento foi moderado. Ao final de 2024, esperávamos que a inflação medida pelo PCE (Personal Consumption Expenditures) oscilasse em torno de 2,5% durante todo o ano passado, com dúvidas relevantes acerca do repasse do choque tarifário aos preços de bens. No decorrer do ano, nossos modelos passaram a sugerir aceleração do PCE para as cercanias de 3,0%; acima da meta de 2,0%, mas sem a divergência inflacionária, derivada do choque tarifário, apontada por alguns. Com efeito, o PCE encerrou 2025 em 2,9%, levemente acima do 2,7% registrado em 2024, mostrando evidente aceleração dos preços de bens e relativa estabilidade da inflação de serviços. Desempenho semelhante foi observado no Core PCE, que encerrou o ano em 3,0%; os desvios em relação à meta de inflação se mostraram robustos (gráfico 7).

Gráfico 7: Inflação ao consumidor – PCE (% em 12 meses, principais aberturas)

Fonte: Bureau of Economic Analysis (BEA)

As implicações do choque tarifário para a inflação futura foram um dos grandes debates econômicos de 2025. Importa notar que a inflação aos produtores, medida pelo PPI, também registrou expansão relativamente elevada (de 3,0%) no ano passado, em ambiente no qual as evidências apontam que grande parte das tarifas não foi repassada aos consumidores finais. Isso sugere compressão das margens empresariais, abrindo possibilidade para certa compensação – ou seja, um repasse mais intenso aos consumidores – conforme os estoques de produtos previamente adquiridos forem consumidos. De forma simplificada, o debate sobre a inflação prospectiva foi dividido em dois grandes grupos. Do lado mais otimista, o choque tarifário seria temporário e, portanto, a inflação acumulada em 12 meses passaria a cair, de forma consistente, a partir de meados de 2026 (quando da exaustão da base comparativa). Do lado mais negativo, o choque tarifário modificou o sistema de formação de preços na economia e, portanto, não haverá recuo material da inflação acumulada durante 2026; quiçá, o ritmo de crescimento dos preços poderá acelerar.

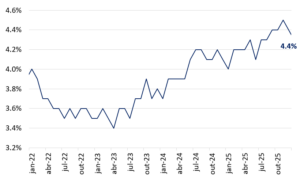

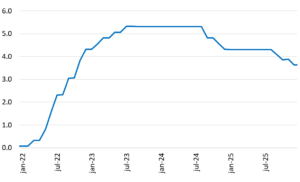

Como esperávamos, o FOMC (Comitê de Política Monetária do banco central americano) cortou juros na segunda metade de 2025. A diferença em relação ao nosso cenário ocorreu no tamanho do movimento e na construção da narrativa que subsidiou os cortes. Mesmo reconhecendo que a inflação não convergiria para a meta de 2,0%, nosso cenário-base, ao final de 2024, era de 0,50p.p. de cortes nos juros básicos americanos durante o segundo semestre de 2025. O ajuste ocorreria em função de uma desaceleração do crescimento, em ambiente de incertezas e mudanças institucionais. Com efeito, a taxa referencial americana (Fed Fund) foi mantida na primeira metade do ano. Na reunião do FOMC de julho, a discussão começou a mudar; os juros foram mantidos, mas membros dissidentes (Waller e Bowman) votaram por um corte de 0,25p.p., apontando riscos ao mercado de trabalho que se sobrepunham à inflação relativamente elevada. A despeito de parcos ajustes na taxa de desemprego, a predominância de um mercado de trabalho mais fraco sobre uma inflação acima da meta deu a tônica das decisões do FOMC entre setembro e dezembro de 2025, com três cortes consecutivos de 0,25p.p. que levaram a Fed Fund à faixa 3,50%-3,75%a.a. (gráfico 8).

Gráfico 8: Taxa referencial americana – Fed Fund (%a.a., ponto médio, 2022-2025)

Fonte: FOMC

A despeito da redução dos juros, a administração Trump ampliou a pressão sobre o FED, especialmente (mas não somente) sobre o presidente Jerome Powell. Diversas práticas abusivas foram utilizadas pelo presidente americano, em uma campanha de bullying pessoal e profissional, antecipando o debate sobre a remoção de Powell do cargo de chairman (a ocorrer em mai/26), contestando decisões gerenciais, como a reforma da sede do Federal Reserve em Washington (D.C), e com o Departamento de Justiça (DoJ) abrindo uma investigação criminal (fraude hipotecária) contra a diretora Lisa Cook. Trump elevou a pressão sobre a autoridade monetária a um nível não observado há décadas, e a condução de Stephen Miran, um dos arquitetos da sua agenda econômica[6], ao cargo de diretor do FED só aumentou essa percepção. O ano de 2025 terminou com dúvidas acerca da capacidade do FOMC de implementar a política monetária necessária para reconduzir a inflação à meta, ampliando a sensação de erosão institucional nos Estados Unidos.

Em marcada oposição ao que esperávamos, 2025 foi um ano de enfraquecimento global do dólar americano. Sob inspiração de Stephen Miran, a administração Trump elegeu a excessiva força do dólar americano como um de seus principais vilões econômicos, implementando políticas que, ativamente, passaram a pressionar pelo enfraquecimento global da divisa: a agenda tarifária, a reformatação das relações com parceiros comerciais/geopolíticos, a expansão fiscal e os ataques ao FOMC se alinharam nessa direção, ampliando os riscos idiossincráticos. No passado, o aumento da incerteza, mesmo que derivada de um choque na economia americana, levou ao fortalecimento do dólar, como clássico movimento de busca por proteção. Não foi o que ocorreu em 2025; a moeda enfraqueceu 9,4% frente às principais moedas globais[7], como medido pelo US Dollar Index (gráfico 9), em movimento particularmente relevante entre a posse de Trump e o Liberation Day (2 de abril de 2025).

Gráfico 9: US Dollar index (2025)

Fonte: Bloomberg

O que esperamos de 2026: Trump dobrará a aposta antes das eleições legislativas (midterm elections), ampliando as incertezas

A hiperatividade da administração Trump ampliará as incertezas, com múltiplas intervenções e foco nas eleições legislativas de 2026. O ano está sendo marcado pela intensificação da agenda geopolítica externa, com destaque para a captura e deposição de Nicolás Maduro na Venezuela (03 de janeiro) e para a guerra, dos Estados Unidos e de Israel, contra o Irã, iniciada ao final de fevereiro (dia 28) e sem perspectiva de solução no futuro próximo. Em termos domésticos, a pressão da administração Trump sobre o FOMC atingiu novos patamares, inclusive levando a uma reação “institucional”, e grande parte das tarifas de importação impostas em 2025 foi julgada inconstitucional pela Suprema Corte americana (20 de fevereiro), induzindo uma reformatação, um tanto frágil, da política comercial e tributária. A hiperatividade da administração Trump não deve ser dissociada das pesquisas que indicam derrota republicana nas eleições legislativas do ano (as midterms). Acuado por uma realidade desfavorável, Trump dobrará a aposta, ampliando as incertezas econômicas e levando as instituições ao limite.

A incerteza geopolítica aumentará, destacando as searas comercial e militar. Em contraposição a uma agenda que priorizava o isolamento americano (como o America First, o Make America Great Again e a progressiva redução da participação em organismos multilaterais como a OMS, a OMC e a OTAN) e o foco em assuntos domésticos, 2026 será marcado pela retomada da agenda externa, com foco nos vetores comercial e militar. A administração Trump enfrentará as implicações do seu isolacionismo inicial: no tabuleiro geopolítico global, vácuos são ocupados rapidamente. Para defender os seus interesses, os Estados Unidos precisarão agir.

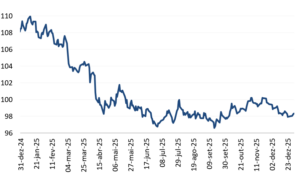

Na questão comercial, a ilegalidade das tarifas IEEPA exigiu uma reformatação da agenda aduaneira. No dia 20 de fevereiro, a Suprema Corte americana acatou a tese de ilegalidade das tarifas implementadas sob o International Emergency Economic Powers Act (IEEPA), derrubando aproximando 65% das tarifas impostas em 2025[8] e gerando um passivo contingente para o Erário americano de, pelo menos, US$170 bi (estimativas iniciais baseadas nas tarifas cobradas ilegalmente). A queda das tarifas IEEPA foi particularmente nociva para a agenda de “bullying tarifário”, retirando a materialidade jurídica das tarifas impostas no Liberation Day (02 de abril de 2025) e de todos os acordos comerciais bilaterais desde então celebrados. Ato contínuo, a administração Trump implementou a cobrança de uma tarifa universal de 10% (expansível a 15%), sob a Seção 122 da Lei de Comércio (1974), alegando a necessidade de correção imediata de graves desequilíbrios no balanço de pagamentos. O instrumento jurídico é temporário (150 dias) e só poderá ser prorrogado mediante aprovação do Congresso.

A fragilidade do novo arranjo aduaneiro ampliará a incerteza e a insegurança jurídica. Outros instrumentos jurídicos poderiam ter sido utilizados pelo governo americano, sendo que alguns, inclusive, subsidiam tarifas em vigor (como a Seção 232 – Segurança Nacional – da Lei de Comércio). A opção pela Seção 122 denota certa pressa das autoridades e, ao mesmo tempo, sugere fortemente que o arranjo institucional precisará ser modificado no futuro. Diversos países congelaram a implementação dos acordos comerciais celebrados, sendo os casos mais graves os da União Europeia e da China, e empresários se mostram relutantes em ampliar os investimentos em onshoring. A maior incerteza relativa já é mensurável (gráfico 10), devendo gerar impactos que só vão se dissipar no médio prazo.

Gráfico 10: Índice de incerteza econômica (EUA vs. global, dez/2024=100)

Fonte: BRCG, com base em Policy Uncertainty

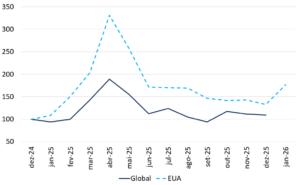

A “militarização da agenda externa” é um tema para 2026. Desde meados de 2025, aumentaram as intervenções militares americanas no exterior, concentrando ações no Oriente Médio e, em menor escalada, no Indo-Pacífico. O início de 2026 foi marcado por aceleração das operações militares, com destaque para a deposição de Maduro (03 de janeiro) e para a escalada das hostilidades contra o Irã (a partir de 28 de fevereiro). A guerra contra Irã, se mantida por tempo suficiente, pode afetar a economia global de maneira relevante, com impactos que irão muito além dos preços de combustíveis (gráfico 11): o aumento dos preços de insumos, a desorganização das cadeias logísticas e o aumento da incerteza geopolítica constituem um clássico choque de oferta negativo, afetando o equilíbrio global entre atividade e inflação.

Gráfico 11: Preços de petróleo e combustíveis selecionados (fev/25=100)

Fonte: International Energy Agency (IEA)

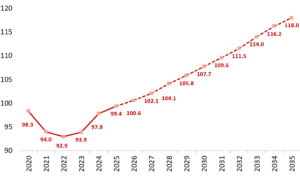

Há severas dúvidas quanto à condução da política fiscal. A partir da desestruturação do DOGE, ao final de 2025, exauriram-se as expectativas de ganhos de eficiência na máquina pública. Em paralelo, a aprovação do OBBB cristalizou um cenário de pressão plurianual no orçamento americano, sugerindo uma forte elevação da dívida pública (gráfico 12) nos próximos anos, segundo as projeções mais recentes do CBO (Congressional Budget Office). A esperança de que as tarifas aduaneiras pudessem compensar parte do aumento esperado nos gastos é severamente afetada pela queda das “tarifas IEEPA” e por sua substituição por “tarifas 122” – o que só reforça a importância de considerações fiscais, de curto prazo, na escolha deste instrumento[9]. Além disso, o aumento das hostilidades no Irã abre espaço para uma aceleração dos gastos militares para além do anteriormente previsto. Por fim, são robustas as evidências que haverá um ciclo político-eleitoral dos gastos, na tradição de Gootjes et al. (2020)[10]: pressão por dispêndios, com foco no curto prazo, e maior opacidade na discussão orçamentária.

Gráfico 12: Projeções para dívida em poder do público (% do PIB, 2026-2035)

Fonte: Congressional Budget Office (CBO)

O elevado nível de incerteza impactará o crescimento do PIB, mas há dinâmicas positivas, ligadas à inovação tecnológica, em curso. Após desempenho relativamente forte em 2025, com expansão de 2,2%, a mediana das expectativas de mercado aponta para uma expansão equivalente, ou até levemente superior, em 2026. O otimismo dos agentes está calcado principalmente na manutenção de um desempenho robusto do consumo privado e na aceleração de um ciclo de investimentos em infraestrutura, gerando as bases necessárias ao avanço da agenda de automação e inovação tecnológica via a adoção em larga escala da inteligência artificial. Alguns apontam que ganhos de produtividade relacionados à adoção dessas novas tecnologias já são observáveis, o que consideramos exagerado. Em nossa visão, a mediana de mercado não considera os efeitos negativos da forte incerteza institucional (a questão das tarifas aduaneiras e a própria dinâmica eleitoral de 2026), quanto mais de impactos sobre o equilíbrio macroeconômico derivado da guerra contra o Irã. Estimamos que o crescimento do PIB americano será de +1,8% em 2026 (gráfico 13), com enorme incerteza em sua composição e margem de erro anormalmente elevada.

Gráfico 13: Taxa de crescimento do PIB (% anual, efetivo e projeção)

Fonte: Bureau of Economic Analysis (BEA) e BRCG

O mercado de trabalho seguirá fraco. Com desempenho frágil tanto na demanda quanto na oferta por emprego, a taxa de desemprego pouco deve subir. A despeito de certos revezes na política migratória, principalmente na atuação do ICE (Immigration and Customs Enforcement), não esperamos um material afrouxamento dos controles de fronteira ou da perseguição ao trabalho imigrante. Assim, os indicadores de oferta de trabalho devem continuar deprimidos. Em paralelo, mesmo que a política de “no hire/no fire” não seja um equilíbrio no longo prazo, ela será suficientemente persistente para manter a demanda por emprego, medida pelo non-farm payroll, fraca em 2026. Com demanda e oferta em ritmo lento, a taxa de desemprego pouco deve variar neste ano. Foco, daqui em diante, no crescente debate dos impactos da adoção da inteligência artificial sobre o mercado de trabalho e a produtividade, com implicações setoriais que podem ser relevantes ao longo do tempo.

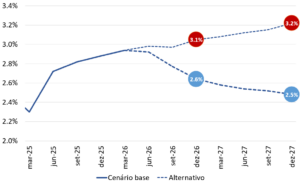

Não esperamos que a inflação (PCE) convirja para a meta de 2,0% até o final de 2027. E, em caso de choques mais profundos derivados da guerra no Irã, vemos divergência inflacionária neste horizonte. Em nosso cenário central, os impactos da guerra contra o Irã ainda são moderados. Assim, a dificuldade de se atingir a meta de inflação de 2,0% deriva de inflação de serviços relativamente alta (mesmo que cadente) e de pressão mais consistente na inflação de bens – o que, em última instância, significa dizer que o impacto inflacionário das tarifas aduaneiras não será temporário, com repasse progressivo aos consumidores nos próximos trimestres. No cenário central, nossas projeções são de PCE de 2,6% em 2026 e de 2,5% em 2027. Caso o choque no Irã seja mais persistente (manutenção da cotação do barril Brent em US$90 e pressão logística global), seus impactos sobre as cadeias de valor e sobre os preços de combustíveis pressionarão a inflação de tradables, sugerindo divergência inflacionária em nossos modelos (gráfico 14).

Gráfico 14: Projeções de PCE – cenários alternativos (% em 12 meses, 2026-2027)

Fonte: BRCG

Nesse ambiente, o FOMC deve manter os juros referenciais em 2026. Em termos do seu mandato dual (mercado de trabalho e inflação), a dinâmica a ser observada em 2026, no cenário-base, não parece ser materialmente distinta da ocorrida no ano passado: inflação acima da meta, ainda que não divergente, e mercado de trabalho fraco, especialmente se avaliado pelo comportamento do non-farm payroll. A despeito disso, o FOMC interrompeu o ciclo de cortes de juros implementado ao final de 2025, com a imensa parte dos membros do Comitê migrando para uma avaliação prospectiva mais conservadora. Considerações de economia política, em função da contraposição pública entre Powell e Trump (envolvendo inclusive um processo jurídico contra o chairman, em claro ataque institucional ao Federal Reserve), tem a sua parcela nessa mudança. No nosso cenário-base, a taxa referencial americana será mantida na faixa 3,50%-3,75%a.a. até o final de 2026.

A partir de meados de 2026, será necessária uma reavaliação do cenário de juros. No segundo semestre do ano, o cenário precisará ser revisitado em função da mudança na presidência do FOMC, com Powell sendo substituído por Kevin Warsh, da aproximação das eleições legislativas americanas e de eventuais reverberações da guerra em curso no Oriente Médio. A transição no banco central americano será particularmente confusa, com dificuldades na sabatina para a condução de Warsh à diretoria (passo anterior à assunção à presidência) e um ambiente de animosidade institucional entre os Poderes. As eleições legislativas marcarão uma batalha entre a administração Trump e as instituições, ampliando as incertezas e a volatilidade, com provável derrota do Partido Republicano em (pelo menos) uma das casas legislativas.

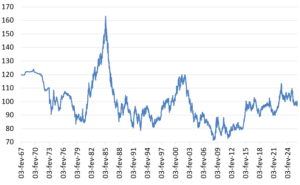

A tese de enfraquecimento secular do dólar americano, que ganhou muitos adeptos em 2025, precisa ser vista com cuidado neste contexto. Por um lado, é fato que o dólar americano perdeu valor durante o ano passado. Nisso se inclui a forte expansão dos preços de outros ativos vistos como um “porto-seguro”, a exemplo das commodities metálicas preciosas (em 2025, o ouro e a prata valorizaram, respectivamente, 64,6% e 148%), o que só reforça a percepção de que o dólar perdeu relevância como ativo de proteção. Por outro lado, a média histórica do US Dollar Index (DXY), com dados disponíveis desde 1967, é de 99,1 pontos. É necessário, portanto, um certo cuidado retórico: o dólar enfraqueceu, mas não está fraco (gráfico 15). São múltiplos os vetores a afetar a cotação da moeda americana, com correlações que fogem ao padrão usual e enorme dificuldade de se extrair uma resultante. Ainda assim, entendemos que a migração do dólar para valores extremos, sejam mais fracos (como entre 2007 e 2014) ou mais fortes (como no início dos anos 1980), não parece estar nas cartas.

Gráfico 15: US Dollar index (1967-2026)

Fonte: Bloomberg

[1] Com prazo inicial até julho de 2026, o Departamento de Eficiência Governamental (DOGE) foi uma iniciativa liderada por Elon Musk, focada em cortar gastos, reduzir regulamentações e modernizar a máquina federal. Com parcos resultados e inúmeras controvérsias, a iniciativa foi desmantelada ao final de 2025

[2] Em 2 de abril de 2025, o governo americano anunciou o maior aumento de tarifas de importação desde a Lei Tarifária Smoot-Hawley (1930), amplamente reconhecida como instrumento que desencadeou uma guerra comercial que ampliou os efeitos da Grande Depressão (1929-1934). Utilizando a IEEPA, foi imposta uma tarifa universal mínima de 10% sobre todos os produtos importados, com tarifas específicas cobradas de cada país em função de “desequilíbrios comerciais” identificados pela administração Trump.

[3] Estimativas sugerem que pouco mais de 50% do incremento da arrecadação aduaneira foi baseado nas tarifas IEEPA, julgadas ilegais pela Suprema Corte americana em fev/26.

[4] Diversos estudos apontam para diferenças significativas entre as alíquotas determinadas por lei e as efetivamente cobradas dos contribuintes. Mais informações estão disponíveis em Gopinath, G. and Neiman, B. (2026). “The Incidence of Tariffs: rate and reality” NBER WP nr 34620. Disponível em https://www.nber.org/papers/w34620

[5] Para mais informações, acesse Hinz, J., Lohmann, A., Mahlkow, H. and Vorwig, A. (2026).” America’s Own Goal: who pays the tariffs?” Kiel Policy Brief, nr.201, Kiel Institut; e Amiti, M., Flanagan, C., Heise, S. and Weinstein, D. (2026) “Who is Paying for the 2025 U.S. Tariffs?” Federal Reserve Bank of New York Liberty Street Economics. Disponível em https://doi.org/10.59576/lse.20260212

[6] Em novembro de 2024, Miran publicou um artigo intitulado “A User’s Guide to Restructuring the Global Trading System”, no qual defendia ampla reformatação das relações entre os Estados Unidos e o mundo, nas óticas financeira, comercial, econômica, geopolítica e cambial. Ainda que o artigo não tenha sido concebido, em princípio, como sugestão de política, o fato é que grande parte de suas conclusões subsidiou as decisões tomadas pela administração Trump nos meses posteriores. A unção de Miran como presidente do Conselho Econômico da Presidência (jan/25) e, posteriormente, a sua condução à diretoria do FOMC (set/25) só reforçaram a relevância de suas ideias. Para mais informações, acesse https://www.hudsonbaycapital.com/our_research

[7] O US Dollar Index (DXY) mede o valor do dólar americano em relação a uma cesta ponderada de seis moedas: o euro (EUR), o iene japonês (JPY), a libra esterlina (GBP), o dólar canadense (CAD), a coroa sueca (SEK) e o franco suíço (CHF). Funciona como referência para a força internacional do dólar, subindo quando ele se fortalece e caindo quando se enfraquece.

[8] Scott Horsley (2026, February 20). “7 key things to know about Trump’s tariffs after the Supreme Court decision”. https://www.npr.org/2026/02/20/nx-s1-5677609/tariffs-economy-trump-supreme-court

[9] Para além da discussão dos passivos contingentes (tarifas ilegais já cobradas), nossas estimativas apontam para uma redução de arrecadação aduaneira da ordem de US$18 bi/mês em função da derrubada das tarifas IEEPA. Não por acaso, o Executivo americano agiu rapidamente para compensar o choque fiscal, mesmo que utilizando um instrumento jurídico notoriamente frágil.

[10] Gootjes et al. (2020) Do fiscal rules constrain political budget cycles?

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 12 de março de 2026 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.