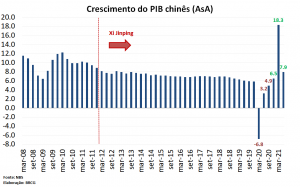

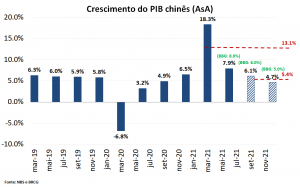

O PIB chinês cresceu +7,9% AsA (interanual) no 2021.T2, resultado levemente inferior à nossa projeção e à mediana das expectativas de mercado (ambas em +8,0% AsA). A taxa de crescimento interanual continua mais elevada do que a observada no pré-Covid (gráfico 1), fato observado desde o 2020.T4 e que reflete não só a base comparativa bastante favorável do primeiro semestre do ano passado como os impulsos anticíclicos que, neste momento, têm efeitos que começam a se exaurir.

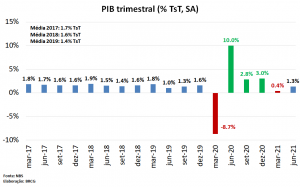

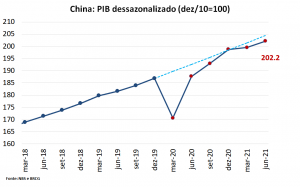

Na margem, houve crescimento de +1,3% TsT (frente ao primeiro trimestre de 2021), resultado superior à mediana das expectativas (+1,0% TsT), acelerando em relação ao observado no início de 2021 e mais consistente com o desempenho do imediato pré-Covid (gráfico 2). Ressalta-se, no entanto, que ocorreu nova revisão na série histórica dessazonalizada, reduzindo o crescimento do 2021.T1 de +0,6 TsT para +0,4 TsT e diminuindo o carregamento estatístico de 2021 de 6,3p.p. para 6,0p.p. Chama a atenção, também, que o PIB dessazonalizado em nível tenha perdido a tendência pré-Covid, fato já observado no início deste ano e que se manteve mesmo após a aceleração da expansão na margem (gráfico 3).

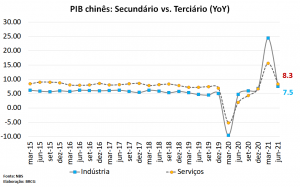

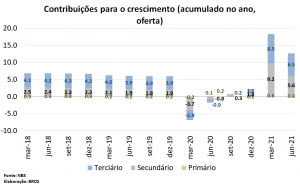

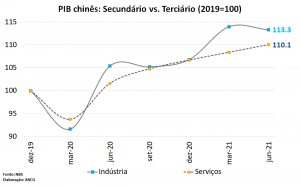

Como sempre, as aberturas dos subsetores da oferta e da demanda ainda não estão disponíveis, inviabilizando, neste momento, análises mais profundas. Sob a ótica da oferta, o crescimento interanual do setor terciário (serviços) foi levemente superior ao do setor secundário (indústria e construção civil), mas ressalta-se que a base comparativa da indústria era bem menos favorável, dada a sua aceleração já no segundo trimestre do ano passado (gráfico 4). Existe retomada nos serviços, que já passam a ter a maior contribuição para o crescimento acumulado no primeiro semestre (gráfico 5) – retomando, portanto, sua proeminência como motor da economia. Ressalta-se, no entanto, que a retomada dos serviços continua sendo inferior à observada na indústria se voltarmos ao imediato pré-Covid (gráfico 6), enfrentando desafios na menor pujança da demanda interna e no provável aumento (temporário) da propensão marginal a poupar das famílias e das empresas, recompondo os recursos utilizados durante o ano passado.

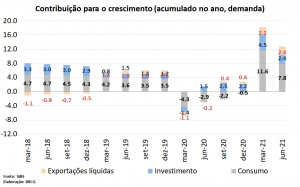

Pelo lado da demanda, as informações disponíveis são parcas e estão concentradas nas contribuições ao crescimento acumulado no ano. A maior contribuição continua vindo do consumo, ainda que não seja possível separar as componentes pública e privada. Nota-se, também, importante diminuição da contribuição relativa dos investimentos e aumento da contribuição das exportações líquidas (gráfico 7). Com a divulgação de novas informações da demanda e, principalmente, da oferta, será possível refinar essas análises e avaliar o comportamento da demanda interna.

Apesar de mínima, a frustração do crescimento no 2021.T2 já foi suficiente para revisarmos marginalmente a nossa projeção de crescimento de 2021, reduzindo-a a +8,9%. Lembramos que o nosso cenário incorpora um segundo semestre com crescimento mais “normal”, pelo menos para padrões chineses, com expansão média de 5,4%, e, mais relevante, com desaceleração importante do crescimento interanual entre o 2021.T3 e o 2021.T4 (gráfico 8). Nossa primeira projeção para o crescimento do 2021.T3 é de 6,1% AsA, levemente superior à mediana de mercado (6,0% AsA), com projeção para o crescimento do 2021.T4 em 4,7% AsA, inferior à mediana (+5,0% AsA) e à velocidade observada no pré-Covid. Com a divulgação de maiores informações sobre as aberturas do PIB e sobre os dados de alta frequência, atualizaremos o tracking para o 2021.T3 no decorrer dos próximos dias.

Gráfico 1: Crescimento do PIB trimestral (AsA)

Gráfico 2: Crescimento do PIB trimestral (TsT, dessazonalizado)

Gráfico 3: PIB dessazonalizado em nível (dez/2010=100)

Gráfico 4: Ótica da oferta (secundário vs. terciário, AsA)

Gráfico 5: Ótica da oferta (contribuições acumuladas para o crescimento, p.p.)

Gráfico 6: Ótica da oferta (secundário vs. terciário, nível, dez/2019=100)

Gráfico 7: Ótica da demanda (contribuições acumuladas para o crescimento, p.p.)

Gráfico 8: Crescimento do PIB trimestral (AsA, realizado e projetado)