DESTAQUE BRCG | China

Vitória agridoce em 2023, desafios relevantes em 2024

Livio Ribeiro (livio.ribeiro@brcg.com.br)

20/02/2024

Bottom line: A despeito do crescimento do PIB de 2023 ter atingido a meta oficial, entendemos que esta foi uma vitória agridoce do governo chinês. São muitos os fatores, estruturais e conjunturais, a deprimir a atividade chinesa, e eles continuarão válidos em 2024. Vislumbramos um aumento dos estímulos, em geral mal focalizados, e consistente pressão para uma desaceleração do crescimento econômico.

Durante todo 2023, defendemos que a China passaria por dificuldades econômicas, e que não seria trivial garantir o cumprimento da meta de crescimento “ao redor de +5,0%”. Nossa visão era particularmente não-consensual, e bastante minoritária, no início do ano. A diferença em relação aos analistas mais otimistas estava na potência da abertura sanitária, após o fim (atabalhoado) da política de Covid-zero dinâmica, em dezembro de 2022.

Para este grupo, por longo tempo majoritário, os chineses iriam liberar poupança acumulada, acelerando o crescimento de 2023, através do consumo privado, a taxas superiores a 6,0%. O grupo mais pessimista, do qual sempre fizemos parte, não discutia a direção do movimento, mas sim a sua intensidade: apostávamos que as famílias chinesas permaneceriam relativamente retraídas, em meio a desafios estruturais (por exemplo, a demografia) e conjunturais (por exemplo, o ajuste imobiliário e a redução das vendas externas), de forma que seria necessária muita ajuda do governo, pelos canais fiscal e monetário, para se atingir a meta de crescimento.

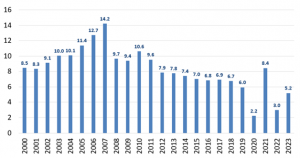

No decorrer de 2023, ficou claro que o grupo mais pessimista estava correto. Nesse sentido, o crescimento do PIB de +5,2% deve ser compreendido como uma vitória agridoce do governo chinês. Como se pode observar abaixo, as taxas de crescimento da economia estão diminuindo de forma consistente há muitos anos (gráfico 1), sendo necessários cada vez mais estímulos, nem sempre bem-calibrados, para se entregar taxas mais robustas de expansão.

Gráfico 1: Crescimento do PIB (% anual)

Fonte: NBS

Como sempre, é interessante avaliarmos o desempenho do PIB pelas óticas da demanda e da oferta[1]. Note-se que mesmo o campo mais pessimista, que se mostrou correto, indicava que a contribuição do consumo (pela demanda) e dos serviços (pela oferta) seria preponderante; o debate estava na magnitude dessa contribuição, com efeitos diretos sobre a taxa agregada de expansão da economia.

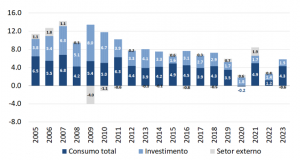

Começando a análise pela ótica da demanda, fica claro que o consumo foi o principal vetor de expansão do PIB de 2023 (gráfico 2). As contribuições de investimentos e setor externo foram particularmente pequenas para padrões históricos, em perfeita conexão com os desafios observados dentro da China (a crise imobiliária, que afeta investimentos no curto prazo, e a transição do modelo econômico na direção do consumo, que deprime investimentos a médio prazo) e fora da China (a menor demanda por produtos chineses, em um mundo com preferência pelo consumo de serviços e que vê a China, cada vez mais, como uma ameaça).

Gráfico 2: Crescimento do PIB (% anual) – ótica da demanda

Fonte: NBS

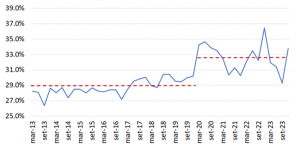

São necessários comentários adicionais a respeito da contribuição do consumo. Como divulgado, o resultado mistura as absorções privada (famílias) e pública (governo). A questão mais importante é entender o quanto de consumo veio das famílias, que seriam as maiores beneficiadas pela abertura sanitária e que devem ser o principal motor do crescimento em uma economia que deve transitar, cada vez mais, para a absorção interna. Dito de outra forma, se as famílias foram o principal vetor de consumo, então a sua taxa de poupança precisa ter reduzido, de forma relevante, em 2023.

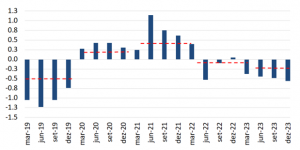

Essa estatística só é disponibilizada na China com enorme defasagem (os dados anuais mais recentes ainda são de 2021). É possível, no entanto, calcular a parcela não-consumida da renda disponível para cada trimestre, em função de informações presentes nas tabelas de recursos e usos (TRU) das contas nacionais chinesas. O comportamento desse indicador sugere que as famílias não reduziram a sua poupança, de forma relevante, durante o ano passado (gráfico 3) – os consumidores chineses parecem ter mudado o seu requisito de poupança marginal, sendo mais conservadores desde a eclosão da pandemia, e não há nenhum sinal de que esse comportamento vá mudar no curto prazo.

Gráfico 3: Taxa de poupança implícita das famílias (% da renda disponível, com ajuste sazonal)

Fonte: BRCG, elaborado com dados da TRU trimestral (NBS)

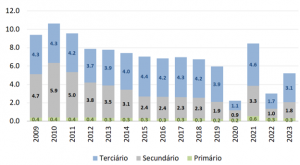

Como espelho do debate pela ótica da demanda, os indicadores do PIB pelo lado da produção (oferta) indicam que a maior parte do valor adicionado veio do segmento de serviços (gráfico 4). Note-se que o setor secundário (extrativa, manufaturas, construção civil e serviços de utilidade pública) tem registrado um longo decaimento de sua contribuição ao longo dos anos, em linha com a progressiva transmutação da China em uma economia de serviços – em 2023, os serviços responderam por 54,6% do PIB, novo máximo histórico.

Gráfico 4: Crescimento do PIB (% anual) – ótica da oferta

Fonte: NBS

A avaliação dos resultados anuais esconde uma dinâmica trimestral rica, e que traz algumas informações importantes. Em primeiro lugar, é possível argumentar que o desempenho da economia no último trimestre do ano foi relativamente sólido – uma expansão de +0,9% na margem, sobre um crescimento de +1,5% no trimestre anterior. Isso fica particularmente claro se observarmos o comportamento marginal das aberturas do PIB (pela ótica da oferta), em estimativa própria – o governo chinês só divulga o resultado marginal do PIB agregado (tabela 1). Com exceção de “atividade imobiliárias” e “transporte e armazenagem”, todas as rubricas do PIB registraram expansão marginal ao final do ano passado.

Tabela 1: Crescimento do PIB (ótica da oferta, ajustado sazonalmente, % na margem)

Fonte: NBS (PIB agregado) e BRCG (aberturas)

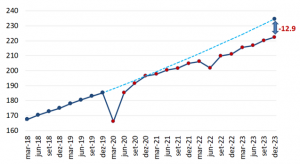

Em segundo lugar, e talvez mais relevante, fica cada vez mais claro que algo se perdeu na capacidade de crescimento da economia chinesa no pós-pandemia – desde 2021, há notória dificuldade de se atingir a extrapolação da tendência prévia ao choque sanitário (gráfico 5). Sabemos que há questões pontuais em operação, mas preocupa-nos a crescente percepção de persistência do choque negativo – seja porque os ajustes levam mais tempo do que o esperado pelo mercado (por exemplo, na normalização do consumo privado, no ajuste imobiliário e na persistente sinofobia), seja porque há questões estruturais que ficam cada vez mais complicadas (por exemplo, a demografia negativa e o baixo retorno dos investimentos).

Gráfico 5: PIB em nível, dessazonalizado (dez/2010=100)

Fonte: NBS

Chega-se, assim, às questões centrais: (i) Quanto a economia chinesa será capaz de crescer em 2024; (ii) Qual será a trajetória, aceitável, para uma redução da taxa de crescimento a médio prazo; e (iii) Quanto estímulo será necessário para atingir esses objetivos.

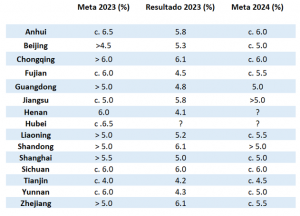

No caso do primeiro questionamento, teremos uma definição da meta de crescimento nacional em breve – potencialmente até meados de março, quando da provável realização da 3ª Plenária[2] do Congresso do Partido Comunista Chinês. Diversas municipalidades já definiram as suas metas para 2024, e, em sua imensa maioria, os objetivos são iguais ou menores aqueles do ano passado (tabela 2). Se acompanhar esse padrão médio, a meta de crescimento de 2024 será “ao redor de 5,0%” ou, como já ocorreu no passado, estará em uma faixa, tal como “entre 4,5% e 5,0%”.

Tabela 2: Crescimento subnacional (%, meta 2023, efetivo e meta 2024)

Fonte: Reuters[3]

Para além da meta oficial, é necessário discutir qual será a capacidade de crescimento deste ano – e, aí, a situação começa a ficar mais complicada. Sabemos que o ajuste do setor imobiliário não dá quaisquer sinais de conclusão, que a demanda externa por produtos chineses se encontra combalida e que os consumidores chineses estão retraídos, em meio a enormes incertezas quanto à renda presente (salários), renda futura (elevado desemprego juvenil, em ambiente sem seguridade social ampla) e riqueza (queda contínua dos preços imobiliários). Nada disso dá sinais de melhora no curto prazo; muito pelo contrário.

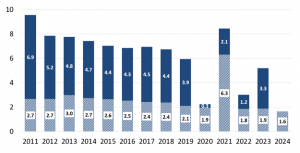

Para além dessa narrativa, os números também não ajudam. Pode-se observar que a herança estatística de 2023 para 2024 será a menor da série histórica (aproximadamente 0,3p.p. inferior à herança recebida no ano passado), em cenário de progressivo decaimento da capacidade de expansão incremental da economia (ou seja, do crescimento anual para além da herança estatística). Crescer ao redor de 5,0% será muito mais difícil, neste ano, do que foi no ano passado (gráfico 6).

Gráfico 6: Taxa de crescimento anual (%, herança estatística e expansão incremental)

Fonte: NBS e BRCG

Se alongarmos o horizonte, partindo ao segundo questionamento, a situação tampouco melhora. Muitos dos choques negativos que temos observado são, por definição, não-estruturais – afinal, é improvável que a atividade de construção imobiliária deixe de existir na China, que as famílias permaneçam para sempre receosas e que o mundo deixe de demandar os produtos produzidos no gigante asiático. No entanto, são suficientemente persistentes para que afetem a capacidade de crescimento da economia em horizontes mais longos do que 2024: pelo menos para o futuro próximo, várias dessas questões “vieram para ficar”.

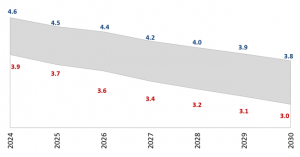

Se somarmos a isso as questões verdadeiramente estruturais (demografia, retornos marginais decrescentes e as naturais agruras do progresso tecnológico), o que resta é uma economia que experimentará uma importante redução da sua capacidade potencial de crescimento (gráfico 7). As estimativas são, evidentemente, sujeitas a uma enorme incerteza, mas ver o crescimento chinês abaixo de 4,0% a.a. até o fim desta década está longe de ser uma aberração. Nesse aspecto, todos os olhos se voltam para o novo Plano Quinquenal, que deve realçar “qualidade sobre quantidade” e lançar as bases para um pouso, talvez não tão suave, do crescimento de médio prazo.

Gráfico 7: Taxa de crescimento potencial (%, 2024-2030)

Fonte: BRCG

Por fim, resta responder quanto estímulo será necessário para atingir os objetivos de crescimento, especialmente no curto prazo. Algumas “dicas” já foram dadas durante o ano passado, com inúmeras iniciativas tanto na seara monetária (cortes dos juros referenciais e dos depósitos compulsórios) como na seara fiscal (destacando o aumento das cotas de acesso a títulos especiais, do Tesouro e de propósito especial,[4] por parte dos governos subnacionais). Sem as metas oficiais, é difícil precisar quanto o governo central estará disposto a fazer. Mas é relativamente claro que teremos mais impulsos em 2024, especialmente os de natureza fiscal.

O que nos preocupa, de fato, é a focalização dos estímulos. Para um problema que é, iminentemente, de demanda (insegurança quanto à renda presente e futuro, associado a um efeito-riqueza negativo, especialmente nas famílias), o governo segue utilizando um receituário de oferta (ampliando o crédito, cortando o custo do capital, intervindo no mercado acionário e elegendo “setores vencedores”).

A efetividade dos estímulos, especialmente os monetários, tem sido cada vez menor (gráfico 8). Ou o governo fará mais do que deveria, para atingir um determinado ritmo de crescimento, ou a economia terá um desempenho sub ótimo. A aparente priorização das iniciativas fiscais é bem-vinda, ainda que não nos pareça adequadamente calibrada: faltam medidas que aumentem a segurança das famílias (renda e riqueza), e sobram medidas de apoio a empresas e governos subnacionais. O debate sobre eficiência e adequação das políticas públicas chinesas deve voltar, com força, no decorrer de 2024.

Gráfico 8: Eficiência do crédito amplo (retorno sobre o PIB, média móvel 12 meses[5])

Fonte: BRCG

Em conclusão, entendemos que os fatores limitadores do crescimento em 2023 continuarão presentes em 2024[6]. As dificuldades em dinamizar a economia combinam questões estruturais, uma conjuntura particularmente negativa (sinofobia e redução global da demanda por bens, especialmente aqueles produzidos na China), problemas patrimoniais nas famílias e nas empresas, e, acima de tudo, uma carência consistente de demanda, tanto externa como interna.

Há uma crise de confiança, que não é adequadamente tratada pelas políticas públicas. O ajuste imobiliário ainda parece longe do fim, a demanda deprimida manterá os preços em constante flerte com a deflação – especialmente nos preços ao produtor e no mercado imobiliário, mas também, em menor medida, nos preços ao consumidor – e uma saída pelas obras de infraestrutura (o que chamamos de “Velha China”) irá esbarrar nas combalidas finanças subnacionais.

Será um ano difícil. Esperamos crescimento do PIB de +4,4% em 2024, com inúmeras iniciativas governamentais, em geral mal focalizadas, para dar sustentação à economia no curto prazo. Esperamos que a meta de crescimento anual, a ser conhecida em março, seja menor do que a do ano passado – o patamar aquedado seria, em nossa visão, “ao redor de 4,5%”, mas o conjunto das metas subnacionais sugere que uma meta “entre 4,5% e 5,0%” é, agora, a mais provável. Não se pode descartar que a meta seja igual a de 2023, e, se isso ocorrer, ficaremos mais preocupados, sendo essa uma sinalização clara de que o governo priorizou o curto prazo, em detrimento de ajustes mais profundos, e necessários, na economia chinesa.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 15 de fevereiro de 2024 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.

[1] Mais detalhes acerca da nossa visão para o desempenho da economia no ano passado podem ser vistos em Destaque BRCG | China: Quando a realidade se impõe. Disponível em https://brcg.com.br/destaque-brcg/

[2] As sessões da 3ª Plenária começarão no dia 04 de março de 2024.

[3] Data de corte em 09/02/2024.

[4] Os títulos especiais do Tesouro (Special Treasuary Bonds, ou STB) são emitidos pelo governo central por motivos estratégicos, sendo tipicamente associados a alguma emergência ou catástrofe natural. Já os títulos de propósito especial (Special Purpose Bonds, ou SPB) estão tipicamente associados às obras de infraestrutura, capitaneadas pelos governos subnacionais. A cota anual de SPB´s foi de RMB 3,8tri (US$ 550bi) em 2023, sendo complementada, em outubro de 2023, por uma emissão de STB´s de RMB 1,0tri (US$ 139bi).

[5] Sempre que em terreno positivo, o indicador sugere um retorno de crescimento do PIB maior do que a expansão implementada no crédito.

[6] Uma visão geral do nosso cenário para 2024 pode ser vista em Destaque BRCG | Cenário 2024 | Passado e futuro: Temperatura em elevação. Disponível em https://brcg.com.br/destaque-brcg/