DESTAQUE BRCG | Zona do Euro

Eu sei o que vocês farão no próximo verão (europeu)

Livio Ribeiro (livio.ribeiro@brcg.com.br)

18/03/2024

Bottom line: Como amplamente esperado, o ECB manteve as suas taxas de juros inalteradas em sua reunião de março. As mudanças nas projeções condicionais e a manutenção das linhas gerais da comunicação indicam que o primeiro corte de juros ocorrerá em junho.

Desde o final de 2023, o debate sobre o início do ciclo de cortes de juros nos países desenvolvidos vem ganhando tração. As principais métricas de inflação já ultrapassaram o seu pico, e existe certo consenso de que haverá convergência para as metas no futuro – mesmo que o tempo decorrido para este “pouso” da inflação esteja sendo mais longo do que o usual[1].

A pergunta que tem sido feita, com frequência cada vez maior, é sobre qual dos principais bancos centrais cortará juros primeiro, o americano (FED) ou o europeu (ECB). Durante os últimos meses, a sinalização tem oscilado bastante. Do lado americano, é justo dizer que a comunicação tem sido errática (no mínimo), ao passo em que, do outro lado do Atlântico Norte, a sinalização tem prezado pela ponderação e pela cautela.

Sempre ressaltamos que fazia mais sentido econômico que os cortes de juros começassem pela Europa, dado que, em nossa visão, o seu processo de convergência inflacionária parecia mais bem encaminhado: a atividade dava sinais de desaceleração mais contundentes e as projeções condicionais de inflação mostravam-se mais próximas da meta no médio prazo. Era necessário, no entanto, que isso se traduzisse em uma sinalização mais objetiva da autoridade monetária.

Nesse aspecto, a decisão de política monetária do ECB de março era um checkpoint importante. Como amplamente esperado, as taxas referenciais de juros foram mantidas, em 4,00%a.a. (depósitos), 4,50%a.a. (refinanciamento) e 4,75%a.a. (empréstimos). A questão relevante desta reunião não estava nestes números, mas sim em como o ECB sinalizaria os seus próximos passos – fosse com mudanças no discurso, fosse com mudanças nas suas projeções condicionais.

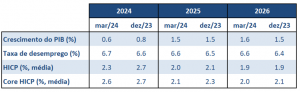

Ao fim de cada trimestre, a decisão de política monetária vem acompanhada de novos cenários para as principais variáveis macroeconômicas (como crescimento do PIB, inflação e desemprego). Esperávamos, antes da reunião, que houvesse uma redução das projeções de crescimento, em linha com evolução recente do cenário, mas tínhamos dúvidas se ocorreria um ajuste relevante nas projeções de inflação, especialmente na parcela subjacente – que retira alimentos e energia. Quanto maiores fossem as quedas na projeção de inflação, maior seria a percepção de que o ECB estaria se preparando para um movimento mais tempestivo de cortes de juros.

Uma visão geral do novo cenário condicional do ECB pode ser observada na tabela abaixo. Do lado da atividade, houve revisão para baixo – mas somente no curto prazo. A projeção de crescimento do PIB caiu para +0,6% em 2024, mantendo expansão de +1,5% em 2025 e ajustando marginalmente a projeção de 2026 para +1,6%. O ECB segue defendendo que a retomada do crescimento se dará pela dinamização do consumo (interno e externo), e posteriormente por maior contribuição dos investimentos. A política monetária segue em terreno restritivo, afetando negativamente a demanda e promovendo alguma elevação nas taxas de desemprego estimadas para todo o horizonte relevante – e esses são vetores importantes para a desinflação na economia.

Tabela 1: Revisão do cenário condicional do ECB (dez/23 vs. mar/24)

Fonte: ECB

Passando ao cenário de inflação, o ECB reconheceu que a evolução recente foi favorável, não somente nos dados observados desde o final do ano passado, como também na sua avaliação prospectiva. No headline de inflação (HICP), as projeções de média anual reduziram para +2,3% em 2024 e +2,0% em 2025, mantendo a projeção de +1,9% para 2026. Essas revisões foram maiores do que esperávamos, especialmente no curto prazo, abrindo mais espaço para cortes de juros.

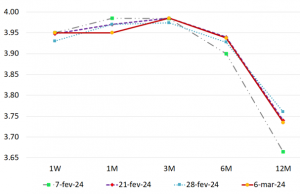

Tal avaliação ficou ainda mais forte ao observarmos as novas projeções condicionais para a inflação subjacente, com projeção de média anual de +2,6% em 2024, +2,1% em 2025 e +2,0% em 2026. Hoje, no horizonte relevante, o ECB entende que cumprirá a meta de inflação, se respeitada a estrutura a termo utilizada nas projeções – e, no entorno da última reunião do ECB (gráfico 1), já havia cortes de juros incorporados[2].

Gráfico 1: Estrutura a termo (%a.a., datas de corte selecionadas)

Fonte: Bloomberg

O que é importante perceber é que o cenário condicional do ECB não sugere qualquer pressa para reduzir as taxas básicas de juros europeias. Não somente o orçamento de cortes de juros parece ser muito moderado, se observada a estrutura a termo que subsidiou o cenário condicional, como existem considerações qualitativas importantes a respeito da composição da inflação. Em específico, ressaltou-se que a componente doméstica da inflação (com grande importância dos serviços e segmentos mais trabalho-intensivos) segue pressionada, e que o princípio de data-dependency está mantido: o cenário continuará sendo avaliado ponto-a-ponto, em função da disponibilidade dos dados.

Essa mensagem ponderada e cautelosa se repetiu no Q&A, quando a presidente do ECB, Christine Lagarde, reconheceu avanços recentes na dinâmica inflacionária e um comportamento frágil da atividade no curto prazo. Mas, mesmo assim, ressaltou que não há confiança suficiente na evolução do cenário inflacionário, e que mais dados são necessários, especialmente na dinâmica salarial (essencial para se avaliar a componente doméstica da inflação).

Esse é um ponto que temos levantado há algum tempo: os dados de mercado de trabalho são conhecidos na Europa com importante defasagem, tanto em volumes como, principalmente, em preços (salários), e as informações referentes ao primeiro trimestre de 2024 só estarão oficialmente disponíveis às vésperas da reunião de junho do ECB. Não é por acaso que Lagarde disse que eles saberão “um pouco mais” para a reunião do ECB em abril, e “muito mais” para a reunião do ECB em junho. Data-dependency exige que os dados existam, e é necessário respeitar o seu cronograma de divulgação.

Em conclusão, a comunicação mais recente do ECB (comunicado, projeções e Q&A) sugere que o plano de voo da autoridade monetária europeia está mantido. Os avanços são reconhecidos, mas o conjunto de informação necessário para o primeiro movimento de cortes de juros ainda está incompleto. O ECB cortará juros no verão europeu de 2024, respeitando o posicionamento prévio de proeminentes membros do Comitê – em específico, de Lagarde. Cortes mais tempestivos exigiriam uma piora substantiva no cenário, o que não parece, neste momento, provável.

No entanto, é forçoso reconhecer que as mudanças feitas nas projeções condicionais foram mais intensas do que esperávamos, especialmente nas projeções de inflação do fim do horizonte projetado – na meta, tanto para o headline como para o núcleo. Com isso, entendemos que o primeiro corte de juros ocorrerá na reunião de junho do ECB. Vemos espaço para um ciclo suave e consistente de redução das taxas referenciais durante o segundo semestre, com um orçamento de cortes de, pelo menos, 100bps até o final deste ano.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 15 de março de 2024 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.

[1] Este relatório é uma versão ampliada e revista de comentário enviado a clientes institucionais, através do Flash Econômico BRCG. Para mais informações, acesse www.brcg.com.br

[2] Para fins de avaliação, estamos utilizando a estrutura a termo, obtida a mercado, em datas específicas prévias à reunião do ECB de março: na véspera da reunião (06/03), uma semana antes (28/02), duas semanas antes (21/02) e um mês antes (07/02).