DESTAQUE BRCG | O que esperar de 2022

EUA: Mais juros do que o imaginado pelo mercado

Livio Ribeiro (livio.ribeiro@brcg.com.br)

Jan/22

Bottom line: A evolução recente dos dados de inflação e emprego nos Estados Unidos corrobora não só a aceleração do tapering, como também elevações da fed fund ainda no primeiro semestre de 2022. Ainda não estamos convencidos de que o ajuste dos juros começará na reunião de março, mas temos convicção de que o orçamento de juros de 2022 será maior do que as três elevações sugeridas no DOTS de dezembro.

Durante o 4º trimestre de 2021, a avaliação do cenário econômico americano feita pelo FED (Federal Reserve Bank, o banco central americano) foi marcada por relevantes mudanças, o que implicou em ajustes importantes na estratégia de condução da política monetária. Mutatis mutandis: de uma postura claramente acomodatícia, com uma visão benigna da aceleração inflacionária, o FED evoluiu para uma visão muito mais cautelosa do cenário, iniciando o processo de normalização das condições monetárias americanas. A escalada dos discursos e das ações ainda não terminou.

Uma rápida retrospectiva ajuda a nos situar no cenário. Ainda em sua reunião de novembro (dia 03), o FOMC (Federal Open Market Committee, o comitê de política monetária americano) começou a abandonar a visão de que a aceleração inflacionária em curso era transitória. Reconhecendo também a progressiva, ainda que incompleta, normalização do mercado de trabalho, colocavam-se as condições para o início do tapering ao final de 2021: o ritmo de compras de ativos pelo FED seria reduzido e, se mantido o plano sinalizado naquele momento, o programa de compras estaria concluído em meados de 2022.

Pisando em terreno incerto, o FOMC cercou-se de cuidados – a economia ainda exigia estímulos e seu processo de retirada seria seguro e amplamente comunicado. Tomou-se, em específico, o cuidado de separar o tapering de uma elevação da taxa básica de juros americana (a fed fund), deixando claro, também, que havia uma precedência estabelecida: ajustes nos juros somente depois do fim do tapering.

Após a reunião de novembro, o debate sobre a condução futura da política monetária americana continuou evoluindo de forma cada vez mais cautelosa. Inúmeros membros do Comitê, incluindo alguns votantes em 2022, passaram a expressar abertamente uma maior preocupação com a inflação, que poderia sair do controle e contaminar o processo de formação de preços a médio prazo. Destaque absoluto para os comentários do presidente do FED, Jerome Powell, ao fim de novembro (dia 30): já seria adequado abolir a tipificação da aceleração inflacionária como temporária, e provavelmente, seria necessário concluir o tapering antes do prazo sugerido no FOMC do início do mês.

Com esta evolução do discurso, estava claro que seria divulgada uma aceleração do tapering na reunião do FOMC de dezembro. Mais do que as palavras, os dados sugeriam ser perfeitamente razoável proceder com a normalização monetária em ritmo mais rápido: (i) a inflação ao consumidor evoluía para fechar 2021 em patamar historicamente elevado; (ii) o mercado de trabalho continuava em franca normalização; e (iii) os indicadores de atividade de alta frequência corroboravam uma aceleração relativa da demanda frente a oferta, resultado das amplas políticas de estímulo (do lado da demanda) e de inúmeras desorganizações nas cadeias produtivas (do lado da oferta).

Sob este contorno, o FOMC se reuniu em meados de dezembro (dia 15) para deliberar sobre os seus próximos passos. Como esperado, houve um ajuste: com inflação elevada e avanços substanciais do mercado de trabalho em direção ao pleno emprego, acelerou-se o ritmo do tapering, previsto agora para estar concluído ao final do 1º trimestre de 2022. A intensificação do ritmo não foi exatamente uma surpresa, dadas as sinalizações dos membros do FOMC no período entre as reuniões; surpreendente foi o tom geral da comunicação do comitê.

Imediatamente após a divulgação do comunicado da decisão, o presidente Powell foi taxativo: a inflação elevada foi o motivo para a aceleração do tapering, haveria risco real dela se tornar mais persistente e isto seria a maior ameaça à retomada plena da economia americana, em específico, do mercado de trabalho. O tapering estaria concluído em mar/22 e as elevações dos juros seriam posteriores, mas, na opinião de Powell, o tempo decorrido entre os dois seria curto; o timing das elevações de juros seria discutido no início de 2022.

Para além disto, a reunião de dezembro também foi marcada pela atualização do DOTS – a compilação das principais projeções macroeconômicas feitas pelos membros do FOMC, nisso incluindo as trajetórias esperadas para as taxas referenciais de juros. A mediana dos membros do comitê passou a enxergar três elevações (cada uma de 25bps) em 2022, com mais três elevações, de mesma magnitude, em 2023 – orçamento sensivelmente maior do que o sugerido no DOTS anterior (set/21), que via uma elevação em 2022 e três elevações em 2023.

Com este conjunto de informações, parece muito provável que o processo de normalização das condições monetárias americanas, nisso incluindo elevação da taxa básica de juros, comece ainda no primeiro semestre de 2022. Restam, no entanto, os debates do timing inicial e do orçamento de juros que será implementado. Para desenvolvê-los, é necessário analisarmos, em detalhes, o comportamento recente da inflação ao consumidor e do mercado de trabalho –vetores diretamente ligados ao mandato dual de controle de preços e maximização do emprego.

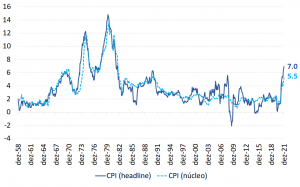

Do lado dos preços, em meados de janeiro divulgou-se a inflação ao consumidor (CPI) do ano passado: os preços avançaram +7,0%. Houve clara pressão de componentes como energia (+29,3%) e alimentação (+6,3%), mas não só: o núcleo (ex-alimentos e energia) encerrou 2021 com crescimento de +5,5%, ressaltando relevante pressão em bens e serviços subjacentes no decorrer do ano. Há sinais robustos de maior espraiamento da inflação americana, e tanto o headline como o núcleo tiveram as maiores leituras anuais desde 1981 (gráfico 1). É difícil argumentar que estas leituras de inflação não corroboram uma postura mais agressiva do FED.

Gráfico 1: Inflação ao consumidor (headline vs. núcleo, acumulado em 12 meses)

Fonte: Bureau of Labor Statistics

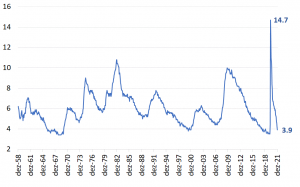

Discutida a inflação, resta o segundo vetor do mandato dual. As leituras mais recentes do mercado de trabalho americano mostram que a taxa de desemprego continuou recuando ao final de 2021, encerrando o ano em 3,9%. A taxa de desemprego ainda é superior à observada no pré-pandemia (gráfico 2), mas já se encontra em nível relativamente baixo e reduziu-se dramaticamente depois do pico ocorrido quando da emergência da Covid-19 (14,7% em abril de 2020): o ajuste do mercado de trabalho já parece se aproximar do seu fim.

Gráfico 2: Taxa de desemprego (%)

Fonte: Bureau of Labor Statistics

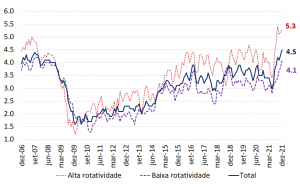

Talvez mais importante do que a taxa de desemprego em si, sejam os pormenores do mercado de trabalho americano. Pesquisas mais finas, como o JOLTS (Job Openings and Labor Turnover Survey) e o Wage Tracker do FED de Atlanta, sugerem sobreaquecimento em segmentos específicos, destacando os empregos de baixo valor adicionado e alta rotatividade – os salários crescem consistentemente nos últimos meses, ainda que de forma heterogênea dentre tipos de trabalhadores e setores institucionais (gráfico 3). Tais sinais são perigosos em um ambiente de inflação elevada, gerando o risco de descontrole das expectativas e de uma espiral de preços-salários.

Gráfico 3: Taxa de crescimento dos salários (média móvel de 3 meses, por hora trabalhada)

Fonte: Federal Reserve Bank of Atlanta

Não só a postura mais cautelosa do FED está perfeitamente justificada, como parece razoável que o processo de normalização monetária possa ser ainda mais agressivo do que o sinalizado no fim do ano passado. Não por acaso, este tem sido o tom dos discursos mais recentes de diversos membros do FOMC: o início de 2022 traz renovada preocupação com a inflação e menções, algumas explícitas, a um orçamento de juros maior do que o sugerido no último DOTS.

Reagindo a isto, começa a aparecer, dentre os analistas, uma avaliação de que a elevação dos juros americanos pode ocorrer tão cedo quanto na reunião do FOMC de março. Ainda nos parece excessivo – seria necessária uma conclusão ainda mais rápida do tapering ou, alternativamente, uma mudança na sinalização de ordenamento entre o fim do tapering e o aumento dos juros –, mas é um cenário que não pode ser descartado. Em nosso cenário central, os juros começam a subir na reunião de maio.

Já estamos convencidos, no entanto, de que o orçamento de juros de 2022 terá mais de três elevações da taxa básica: quatro elevações de 25bps parecem ser, neste momento, o menor orçamento possível. Parece-nos que o debate evoluirá, em pouco tempo, para a ocorrência de um ciclo contínuo, ou seja, elevações de juros em todas as reuniões de 2022 – se o início for, de fato, em maio, teríamos espaço para seis movimentos neste ano.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 17 de janeiro de 2022 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.