DESTAQUE BRCG | Brasil

PEC 66/23: Contornando o muro fiscal (de novo)

Matheus Rosa Ribeiro (matheus.ribeiro@brcg.com.br)

Livio Ribeiro (livio.ribeiro@brcg.com.br)

07/08/2025

Bottom line: A PEC 66/23 (PEC dos Precatórios) reduz o esforço fiscal para cumprir as metas de primário e abre até R$377bi de espaço para gastos, sob o limite de despesas, até 2030. Na prática, é o abandono das âncoras fiscais firmadas no Novo Arcabouço Fiscal. Um eventual ajuste fiscal futuro será menor, mais lento, mais permissivo com despesas e mais focado em receitas.

A PEC 66/23 (nova PEC dos Precatórios) foi aprovada na Câmara e em primeiro turno no Senado. A próxima etapa é a aprovação em segundo turno no Senado, ainda sem data definida para ocorrer. Inicialmente, a PEC tinha como enfoque a dinâmica de pagamento de precatórios a nível municipal, além de outros temas de contas públicas subnacionais. Contudo, ocorreram modificações e adições importantes ao longo da tramitação da proposta, e, a despeito de uma redação truncada, ambígua e lotada de “tecnicalidades”, o texto passou a ter impactos relevantes para as expectativas fiscais ao nível federal.

Ao nível municipal, dentre outras medidas, a PEC limita despesas e traz maior liberdade alocativa. Passa a haver um limite para o pagamento de precatórios ao nível municipal, entre 1% e 5% da Receita Corrente Líquida (RCL) dos municípios, a depender dos respectivos estoques de precatórios. Além disso, ampliou-se a desvinculação de receitas, permitindo mais liberdade na alocação dos recursos. A correção monetária dos precatórios também foi modificada, deixando de ser a taxa Selic e, agora, passando a ser o menor entre “IPCA +2%” e “Selic”. Com uma redução da correção monetária, serão menores os dispêndios futuros.

Dentre as medidas da PEC 66/23, o nosso foco estará nas alterações da meta de primário e do limite de despesas. Com a PEC 66/23, o Estado muda totalmente o seu compromisso com um ajuste fiscal e a forma pela qual esse ajuste poderá ocorrer. Isso deriva de uma modificação no cálculo da meta de primário e de duas modificações no cálculo do limite federal de despesas.

Em relação à meta de primário, a proposta escalona a reinclusão da totalidade do orçamento de sentenças judiciais na meta, o que ocorreria em 2027[1]. Até 2026, está vigente um sublimite para os precatórios considerados na apuração da meta[2]. As despesas que excedem esse limite não são computadas para fins de resultado primário. Pelas regras atuais, todo o orçamento destinado a precatórios voltaria a ser contabilizado na meta de primário a partir de 2027. Com a mudança proposta pela PEC 66/23, haveria um retorno escalonado: a partir de 2027, ao menos 10% do orçamento de despesas com sentenças judiciais seria reincluído anualmente, de forma cumulativa para os anos seguintes. Na prática, haverá uma grande redução do esforço fiscal necessário para o cumprimento das metas de primário indicadas a partir de 2027[3].

Quanto ao limite de despesas, a primeira modificação diz respeito à contabilização dos gastos com sentenças judiciais. Com a PEC, a partir de 2026, essas despesas deixam de estar submetidas ao limite de gastos do Poder Executivo. Em contrapartida, será deduzido do limite, a partir de 2026, o montante gasto com sentenças judiciais em 2025, corrigido pelo IPCA. Essa mudança reduz de forma relevante a pressão sobre o orçamento a médio prazo. No regime atual, com o fim do subteto dos precatórios no orçamento de 2026, os gastos com sentenças judiciais voltariam a constar integralmente no limite de despesas em 2027. Assim, os gastos com sentenças judiciais sujeitos ao limite de despesas teriam crescimento estimado em 112% em 2027[4]. Esse aumento expressivo restringiria o espaço das demais despesas sujeitas ao limite, configurando o que temos chamado de “muro fiscal”[5]. Com a PEC, esse muro será contornado.

A segunda mudança no limite de despesas é que os créditos especiais e suplementares abertos em 2025 passarão a compor o limite a partir de 2026. Atualmente, o teto de despesas é ajustado anualmente pelo IPCA acumulado em 12 meses até junho do ano anterior. Quando a inflação anual supera o índice em junho, a diferença pode ser usada, de forma pontual, para ampliar os gastos ao longo do ano, mas não é incorporada ao limite nos anos seguintes. Com a PEC 66/23, os R$12,4bi em créditos suplementares aprovados em 2025, por conta do diferencial de inflação entre meio e fim do ano, passarão a fazer parte da base de cálculo do limite para os anos seguintes. Essa é a nossa interpretação — também a mais comum entre economistas — embora ainda haja divergências[6].

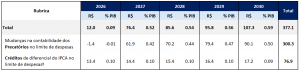

Estimativas próprias indicam que o texto atual da PEC 66/23 geraria R$377bi a mais de espaço para gastos sob o limite de despesas até o fim da década (tabela 1). Para que se tenha ordem de grandeza, o orçamento estimado para o abono salarial entre 2026 e 2030 é da ordem de R$200bi[7], e o pacote de ajuste fiscal do governo, divulgado no fim do ano passado, geraria abertura de espaço para despesas da ordem de R$300bi[8] entre 2026 e 2030. Trata-se, portanto, de uma grande e perene redução do esforço fiscal, pelo lado das despesas, necessário para cumprir os limites estabelecidos em lei.

Tabela 1: Gasto adicional sem descumprir o limite de despesas na PEC 66/23 (R$bi)

a Não é consensual que haja aumento de despesas referente aos créditos de diferencial do IPCA no limite de despesas.

Fonte: Estimativas da BRCG. Crescimento real das despesas leva em consideração PLOA e o Relatório de Projeções Fiscais (STN). Cenário de inflação leva em conta o ocorrido e as projeções de IPCA de Mercado (BCB, 25/07).

As mudanças ganham relevância especial diante do atual cenário de forte pressão sobre a execução orçamentária. Com as mudanças envolvendo o primário, cumprir as metas indicadas nas diretrizes orçamentárias se tornará mais fácil. Além disso, de forma mais importante, com as mudanças envolvendo o limite de despesas, adia-se e/ou reduz-se a necessidade de cortar despesas obrigatórias para cumprir as regras fiscais. Em trabalho recente, indicamos como as regras do primário e da despesa, operando conjuntamente, fazem com que, hoje, o orçamento federal para os próximos anos necessite de esforço fiscal significativo e centrado em despesas[9].

O texto da PEC 66/23 reduz essa urgência de ajuste nas despesas obrigatórias, e o lado das receitas volta a ganhar força no debate fiscal. Abre-se caminho para uma nova rodada de ajuste fiscal centrada na arrecadação. Em diferentes estágios de maturação, medidas como o aumento de alíquotas do IOF (já em vigor)[10], a taxação de Big Techs[11] e a redução de renúncias fiscais[12] ganham relevância. Em estágio ainda mais embrionário, propostas para a próxima fase da Reforma Tributária, com foco no IRPJ, não parecem ter o enfoque de neutralidade que constou na reforma da tributação do consumo e da renda de pessoas físicas, podendo ser importante fonte de receitas a médio prazo[13].

No Brasil, há um histórico de mudanças nas regras fiscais quando os limites estabelecidos se impõem. Ao longo da vigência do Teto dos Gastos (EC 95/16), que impedia o crescimento real da despesa, ocorreram flexibilizações diversas no cálculo do Teto para viabilizar mais gastos do que inicialmente pactuado. O Teto foi formalmente abandonado no pós-eleição de 2022, primeiro com um aumento de gastos em 2023 (Emenda Constitucional da Transição, EC 126/22), depois com a fixação do Novo Arcabouço Fiscal (LC 200/23), que permite crescimento real das despesas (até 2,5%a.a.). No entanto, mesmo sob esse regime mais permissivo, as mudanças que fariam com que o Estado coubesse nos limites estabelecidos foram seguidamente postergadas; as metas de primário foram reduzidas e despesas diversas foram excluídas das bases de cálculo.

Com a PEC 66/23, contorna-se o muro fiscal. De novo. Com esse modus operandi, as sinalizações para a trajetória de ajuste fiscal e para a composição desse ajuste perdem, novamente, credibilidade. Mesmo com o texto da PEC sendo ambíguo e permeado de tecnicalidades, o que pode mascarar suas reais implicações, enfatizamos: a nova PEC dos Precatórios, como aprovada no 1º turno no Senado, é a sinalização de um ajuste fiscal menos robusto, mais lento, bem mais permissivo com despesas e que, na prática, abandona a institucionalidade fiscal do Novo Arcabouço (Lei Complementar 200/2023).

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 7 de agosto de 2025 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.

[1] Para o contexto deste trabalho, optamos por denominar “sentenças judiciais” o somatório de despesas com precatórios e requisições de pequeno valor (RPV’s). Os precatórios são despesas com sentenças judiciais mais elevadas, superando 60 salários-mínimos e com cronograma de pagamento mais demorado. As RPV’s têm valor até 60 salários-mínimos e dinâmica de pagamento mais célere.

[2] R$61bi, de acordo com PLOA 2026.

[3] Há dois motivos principais para não aprofundar as contas de resultado primário. Primeiro, as metas de primário a partir de 2027, conforme consta nas diretrizes orçamentárias atuais, são indicativas — ou seja, mesmo no rito orçamentário regular, o governo pode alterá-las sem configurar descumprimento de regras fiscais. Segundo, porque a redação ainda não deixa claro se a exclusão do orçamento de sentenças judiciais do cômputo do primário será integral ou se só a parcela fora do sublimite de precatórios, válido até 2026, será gradualmente reincluída no cálculo da meta. No cenário mais custoso, as mudanças poderiam acarretar um esforço fiscal em média 0,7%PIB inferior ao ano para o cumprimento das metas de primário hoje indicadas entre 2027 e 2029.

[4] Estimativa própria.

[5] Ver: https://brcg.com.br/18796-2/

[6] Ver: https://oglobo.globo.com/economia/noticia/2025/07/17/mudanca-em-precatorios-pode-abrir-r-12-bi-em-espaco-para-gastos-em-2026.ghtml

[7] Justificando o valor apresentado: o Relatório de Projeções Fiscais (STN) projeta R$553bi de despesas com Abono e Seguro Desemprego entre 2026 e 2030. Entre 2022 e 2024, 35,4% das despesas com Abono Salarial e Seguro Desemprego eram referentes a Abono Salarial. Aplicando o percentual às projeções oficiais para o período de 2026 a 2030, chega-se a R$196bi de despesas com Abono Salarial.

[8] O pacote fiscal do fim de 2024 apresentava, de forma preliminar, uma economia de despesas de R$296,7 bi entre 2026 e 2030. Ocorreram pequenas alterações no escopo do pacote fiscal, que não impactaram a ordem de grandeza das estimativas. Ver: https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/medidas-de-fortalecimento-da-regra-fiscal/arquivos/pacote-fiscal-2013-metodologia-e-parametros-de-calculo_v2.pdf

[9] Ver: https://brcg.com.br/18796-2/

[10] Ver: https://agenciabrasil.ebc.com.br/economia/noticia/2025-07/entenda-como-fica-iof-apos-decisao-de-ministro-do-stf

[11] Ver: https://oglobo.globo.com/economia/noticia/2025/07/18/equipe-economica-ve-cide-como-principal-saida-para-taxar-big-techs.ghtml

[12] Ver: https://www.camara.leg.br/noticias/1177469-projeto-obriga-governo-a-reduzir-beneficios-tributarios-em-10-ate-fim-de-2026/

[13] Ver: https://agenciabrasil.ebc.com.br/economia/noticia/2025-07/desequilibrio-tributario-faz-governo-perder-r-200-bi-anuais