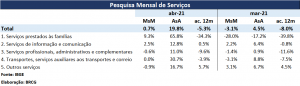

O volume de serviços registrou expansão de +19,8% anual em abril, consistente com expansão mensal de +0,7%. O resultado foi melhor do que a mediana das expectativas de mercado (+18,8%), com a forte expansão interanual associada ao efeito-base favorável da eclosão da Covid em 2020. No acumulado em 12 meses, o volume de serviços diminuiu a contração para -5,3% (tabela 1). O resultado mensal foi marcado principalmente por forte avanço dos “Serviços prestados às famílias” (+9,3%), construído sobre uma base favorável quando da eclosão da 2a onda da Covid em mar/21, e nova expansão de serviços de informação e comunicação (+2,5%). Como nota negativa, observamos recuo na margem em “Outros serviços” (-0,9%) – seguindo expansão em março – e nova fraqueza mensal tanto em transportes (0,0%) como em serviços profissionais (-0,6%).

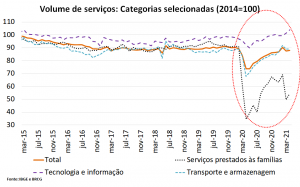

Na série ajustada sazonalmente, o volume total de serviços se encontra 1,5p.p. abaixo do nível pré-Covid (fev/20), refletindo o choque da 2a onda da pandemia ao final do primeiro trimestre e as dificuldades de recuperação consistente do setor. A enorme heterogeneidade subsetorial é clara nas séries em nível (gráfico 1). Do lado positivo, “Serviços de informação e comunicação” e “Outros serviços” encontram-se, respectivamente, 7,4p.p. e 3,4p.p. acima do nível pré-Covid; do lado negativo, “Serviços prestados às famílias” e “Serviços profissionais” encontram-se, respectivamente, 40,1p.p. e 4,5p.p. abaixo do nível anterior à pandemia.

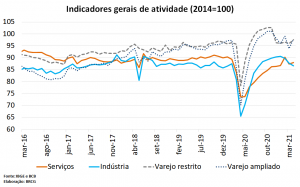

Em conclusão, os indicadores de alta frequência de abril, especialmente o varejo e os serviços, mostram que a “sensibilidade sanitária” da atividade foi menor do que a originalmente imaginada – houve moderação entre março e abril, ainda que mais suave do que a esperada nos cenários iniciais (gráfico 2). Mais importante, os indicadores antecedentes de maio sugerem uma retomada mais robusta da atividade no decorrer do 2021.T2, abrindo espaço para revisões positivas do crescimento – tanto no trimestre como no ano. Nossas projeções mais recentes sugerem crescimento do PIB em torno de 5,0% em 2021.

Tabela 1: Principais resultados da PMS

Gráfico 1: PMS e subsetores selecionados (2014=100, série ajustada sazonalmente)

Gráfico 2: Principais variáveis de alta frequência (2014=100, SA)