14/06/2022

Bottom line: O volume de serviços registrou expansão interanual de +9,4% em abril, consistente com expansão de +0,2% na margem. Os resultados foram superiores ao esperado pelo mercado. A bateria de dados de alta frequência demonstrou sinais crescentes de exaustão em abril, particularmente nos serviços e na indústria. Continuamos confortáveis com o nosso call de crescimento de PIB de somente +0,9% em 2022, abaixo do consenso de mercado, seguido de mínima expansão de +0,3% em 2023.

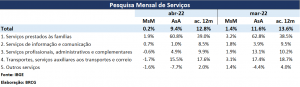

O volume de serviços registrou expansão interanual de +9,4% em abril, consistente com expansão de +0,2% na margem (tabela 1). O resultado foi inferior às expectativas de mercado (respectivamente, +10,5% e +0,5%), com novas revisões na série histórica – em março, reduziu-se a expansão na margem para +1,4% (anterior: +1,7%) e ampliou-se o crescimento interanual para +11,6% (anterior: +11,4%). na margem a uma expansão de +0,4%. A abertura do indicador foi mais fraca do que o sugerido pelo headline (tabela 1), concentrando a expansão marginal nos serviços prestados às famílias – cuja recuperação cíclica continua em curso, sendo o principal vetor de sustentação da atividade no curto prazo.

Há sinais de moderação na retomada agregada dos serviços; a série em nível (ajustada sazonalmente) se encontra 7,1p.p. acima do observado no pré-pandemia, sem tendência clara de crescimento desde o final do ano passado (gráfico 1). A heterogeneidade subsetorial continua marcante (gráfico 2), com tendências mais consistentes de retomada nos últimos seis meses em “Serviços profissionais” e “Serviços prestados às famílias” – sendo que este último ainda está abaixo do nível pré-pandemia, sendo a fronteira mais óbvia de retomada da economia durante o trimestre corrente.

Em conclusão, a bateria de dados de alta frequência demonstrou sinais crescentes de exaustão em abril, particularmente nos serviços e na indústria (gráfico 3) e, mesmo no varejo, se olharmos com cuidado os detalhes para além do headline. Continuamos confortáveis com o nosso call de crescimento de PIB de somente +0,9% em 2022, abaixo do consenso de mercado, seguido de mínima expansão de +0,3% em 2023.

Tabela 1: Principais resultados da PMS

Gráfico 1: PMS (dez/19=100, série ajustada sazonalmente)

Gráfico 2: PMS e subsetores selecionados (dez/19=100, série ajustada sazonalmente)

Gráfico 3: Indicadores de atividade em alta frequência (dez/19=100, série ajustada sazonalmente)