Bottom line: O PIB de 2023 expandiu +2,9%, mostrando dinâmicas muito distintas entre o primeiro e o segundo semestres. Há desafios claros ao crescimento em 2024, que devem ser combatidos, pelos gestores públicos, através de estímulos à demanda. Seguimos em dúvida se essa estratégia irá gerar valor adicionado na economia, ao menos na proporção esperada pelo governo. Esperamos crescimento de +1,5% em 2024 e de +1,7% em 2025.

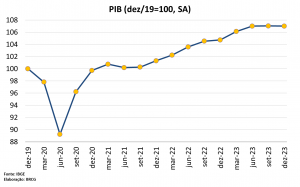

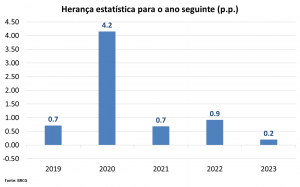

O PIB do 4º trimestre de 2023 registrou crescimento interanual de +2,1%, consistente com estabilidade na margem. Os resultados foram levemente inferiores ao esperado pelo mercado (respectivamente +2,2% e +0,1%), sendo alinhados à nossa projeção. Em 2023, a economia brasileira cresceu +2,9%, tal como esperávamos, em desempenho muito superior às projeções feitas no início do ano. O resultado do crescimento da economia no ano passado pode, e deve, ser comemorado, mas há detalhes importantes que indicam que o desempenho foi menos robusto do que parece. Em específico, a economia brasileira ficou estagnada na segunda metade de 2023 (gráfico 1), não por acaso após a redução do impulso gerado pela agropecuária, fato que terá impactos não somente sobre as possibilidades de crescimento de 2024 – com carregamento estatístico bastante baixo (gráfico 2) – como também sobre a percepção, de governo e sociedade, acerca do desempenho econômico na virada do ano.

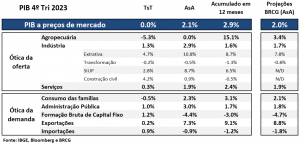

As principais aberturas do crescimento podem ser observadas na tabela 1. Pelo lado da oferta, o último trimestre do ano foi marcado por importante desaceleração da agropecuária (contração na margem de -5,3%, mais intensa do que esperávamos), e desempenhos relativamente robustos da indústria e dos serviços. Em 2023, tivemos um ano com grande contribuição de fatores “exógenos” ao crescimento, notadamente agropecuária (+15,1%) e indústria extrativa (+8,7%). Somente estes dois segmentos, somados, contribuíram com +0,8p.p. do crescimento do PIB no ano passado. Já na parcela cíclica do crescimento, a indústria ex-extrativa teve frágil desempenho, especialmente na indústria de transformação, e os serviços tiveram desempenho relevante, ainda que longe de sensacional.

A distribuição do crescimento pela demanda (tabela 1) mostrou um último trimestre do ano de retomada marginal (frente ao trimestre anterior, na série com ajuste sazonal), com exceção do consumo das famílias. Ainda assim, 2023 pode ser compreendido como um ano impulsionado pelo consumo (especialmente privado) e pelas vendas externas líquidas (com crescimento das exportações e queda das importações). A nota negativa ocorreu nos investimentos, com importante contração anual. Para além das componentes exógenas, facilmente percebidas pela ótica da oferta, a ótica da demanda sugere uma aposta cada vez mais clara no consumo com indutor do crescimento – certamente ampliando a demanda interna, mas não necessariamente gerando aumento do valor adicionado do PIB (medido sob a ótica da oferta).

Em conclusão, a composição do crescimento de 2023 sugere que teremos desafios relevantes à manutenção da expansão da economia em 2024. Na parcela exógena teremos contração da agropecuária e uma contribuição menos intensa da indústria extrativa em 2024. Já na parcela cíclica do crescimento, esperamos impulsos à demanda interna privada (consumo das famílias e investimentos), mas seguimos em dúvida sobre o tamanho do seu efeito sobre as aberturas do valor adicionado (notadamente na indústria e nos serviços). Esperamos que parte do impulso de demanda vaze ao setor externo, implicando em leve aumento das importações.

No cenário-base, projetamos crescimento do PIB de 1,5% em 2024, com expansão de 1,7% em 2025. Em termos de balanço de riscos, vemos riscos negativos no desempenho da agropecuária e da indústria, especialmente na transformação. Do lado positivo, reconhecemos que haverá pressão positiva sobre o consumo e os investimentos, o que, se ofertado domesticamente, pode implicar em impacto favorável nas componentes de indústria e serviços do PIB.

Gráfico 1: PIB (nível, ajustado sazonalmente, dez/19=100)

Gráfico 2: Carregamento estatístico (herança para o ano seguinte, p.p.)

Tabela 1: Crescimento do PIB (Principais aberturas, observado vs. projeções BRCG)