Bottom line: O PIB do 2º trimestre de 2023 registrou expansão interanual de +3,4%, consistente com crescimento marginal de +0,9%. Mais uma surpresa positiva, que vai além da agropecuária e reflete, em última instância, um aumento da absorção doméstica (via consumo de bens e serviços). Revisamos a projeção de crescimento do PIB para +2,5% em 2023 e para +1,2% em 2024. A antecipação do ciclo de cortes da taxa Selic vai se mostrando uma estratégia cada vez mais arriscada.

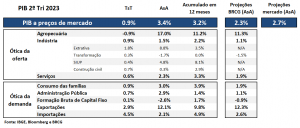

Em mais uma surpresa positiva relevante, o PIB do 2023.T2 registrou crescimento interanual de +3,4%, consistente com uma expansão na margem (frente ao trimestre anterior, na série ajustada sazonalmente) de +0,9%. O resultado foi bastante superior à projeção mediana de mercado e à nossa estimativa, respectivamente (na métrica interanual) de +2,7% e +2,3%. No acumulado em 12 meses, o crescimento da economia brasileira oscilou para +3,2%, ritmo praticamente igual ao observado depois da forte surpresa no trimestre passado (tabela 1).

Tal como ocorrido no início do ano, parte importante da surpresa derivou de outro desempenho robusto da agropecuária – mesmo com redução de -0,9% na margem, o crescimento interanual foi de relevante +17,0%, ritmo muito superior ao que esperávamos (+11,3%). Mas é injusto restringir a surpresa ao comportamento deste volátil e altamente incerto segmento do PIB. Olhando pelas outras componentes da oferta (tabela 1), ficam evidentes as surpresas positivas tanto na indústria como nos serviços. Há mais robustez econômica, seja em outros setores também voláteis e com desempenho crescente (como a indústria extrativa), seja nos segmentos que possuem como espelho um aumento da absorção interna (especialmente nos serviços).

O corolário é que, pela ótica da demanda (tabela 1), tivemos um desempenho do PIB bem mais forte nas componentes mais ligadas ao consumo interno, seja privado (consumo das famílias), seja público (consumo do governo). Em ambos os casos, o desempenho foi bastante superior às nossas estimativas, corroborando o ambiente de maximização da demanda doméstica – no que entendemos ser uma diretriz econômica desta administração. Note-se, por outro lado, que o desempenho dos investimentos foi bastante inferior ao que esperávamos, mantendo fraqueza nas últimas divulgações. Apesar de alguns defenderem que está em curso uma elevação do produto potencial, não vemos qualquer respaldo a esta hipótese nos dados.

A combinação de consumo elevado e investimento baixo não costuma ser saudável a médio prazo, promovendo descasamento entre absorção e produção. A implicação direta é um viés negativo para a componente externa do PIB. Em 2023, no entanto, isso não ocorrerá: o histórico desempenho das exportações manterá a contribuição do setor externo fortemente positiva. Já para 2024, se mantido o padrão recente de comportamento da demanda interna, e sem uma nova supersafra, a história tende a ser bem diferente.

Em conclusão, o desempenho do PIB no 1º semestre do ano é suficiente para promovermos uma grande revisão da nossa projeção para o PIB anual. Indicadores mais robustos no curto prazo, especialmente no mercado de trabalho, também reforçam o tom de uma economia mais forte do que imaginávamos. Revisamos o crescimento do PIB de 2023 para +2,5% (anterior: +2,0%), com expansão da projeção de crescimento em todas as componentes da oferta – ainda que com maior destaque na agropecuária e nos serviços. Já para 2024, revisamos o crescimento esperado para +1,2% (anterior: +0,8%), em cenário de mais absorção doméstica, com impactos nos serviços e na indústria.

Reforçamos um ponto já dito diversas vezes: o comportamento recente do PIB e dos indicadores gerais de atividade sugere que a estratégia de antecipar os cortes da taxa Selic é particularmente arriscada. O cumprimento da meta de inflação no horizonte relevante parece ser cada vez mais improvável, e, com demanda robusta, talvez se coloque a convergência da inflação também sob risco.

Tabela 1: Crescimento do PIB (Principais aberturas, observado vs. projeções BRCG)