Bottom line: O crescimento do PIB no 1º trimestre de 2024 foi levemente superior ao esperado, sendo marcado pela força nos indicadores de absorção doméstica. O choque climático no Rio Grande do Sul aumenta a incerteza prospectiva, com impacto negativo no ano-calendário. Esperamos crescimento de 1,7% em 2024.

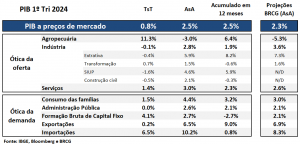

O PIB do 1º trimestre de 2024 registrou crescimento interanual de +2,5%, consistente com forte expansão marginal de +0,8%. Os resultados foram levemente superiores ao esperado pelo mercado e pela BRCG (ambos em, respectivamente, +2,3% e +0,7%), reduzindo a expansão acumulada nos últimos 12 meses a +2,5%. A notícia, inequivocamente positiva, deve ser recebida com ressalvas; o resultado do PIB no início do ano foi bastante afetado por políticas de estímulo e ampliação da absorção (com efeitos principalmente na demanda, ainda que também ajudando a oferta). Mais ainda, a tragédia climática no Rio Grande do Sul introduziu enorme incerteza prospectiva, com choque negativo no 2º trimestre e aceleração sequencial na segunda metade de 2024. No ano, o saldo líquido da tragédia gaúcha tende a ser negativo, em magnitude que ainda carece de mais informações para ser melhor calibrada.

As aberturas do resultado (tabela 1) trouxeram alguns desvios em relação ao que esperávamos, tanto na oferta como na demanda – ainda que, em sua grande maioria, moderados. Começando pela oferta, fomos surpreendidos positivamente pelos desempenhos da agropecuária (com queda interanual menor do que esperávamos) e dos serviços (com crescimento mais forte, principalmente nas rubricas de comércio e transportes). A indústria, no entanto, veio abaixo do que esperávamos, com o principal desvio em uma expansão menos intensa da extrativa. De maneira geral, o resultado do PIB pelo lado da oferta esteve dentro da margem de erro dos modelos de projeção.

Desvios mais relevantes foram observados na distribuição do PIB pela ótica da demanda. Houve mais absorção doméstica, refletida em desempenho mais forte do consumo das famílias, do consumo do governo e dos investimentos. Como corolário, as importações cresceram em ritmo superior ao que esperávamos, levando a uma contribuição negativa do setor externo no início de 2024. Temos destacado, há algum tempo, que as políticas de promoção da renda disponível, do crédito e dos investimentos serão importantes para maximizar a absorção interna, mas seus resultados sobre o PIB dependem da forma como essa “demanda extra” será suprida, ou seja, se com produção interna ou com importações. Os dados do início do ano sugerem algum vazamento de demanda, em linha com a nossa visão de que repiques de absorção no Brasil estão tipicamente associados a uma contribuição mais negativa do setor externo.

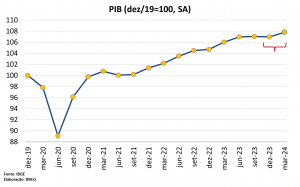

Em conclusão, o resultado do PIB no 1º trimestre interrompeu os sinais mais negativos da segunda metade do ano passado (gráfico 1), mas é preciso ter cuidado com a sua extrapolação. Haverá choque negativo no 2º trimestre, derivado da tragédia climática no Rio Grande do Sul, e posterior recuperação. Tal retomada tende a ser mais diluída no tempo – ou seja, o efeito do choque no ano-calendário será negativo – e mais intensa na absorção doméstica, especialmente nos investimentos – ou seja, a demanda deve andar acima da oferta, ampliando as importações líquidas no ano. Esperamos que o PIB avance +1,7% em 2024, com projeção tendo um nível de incerteza superior ao usual.

Tabela 1: Crescimento do PIB (Principais aberturas, observado vs. projeções BRCG)

Gráfico 1: PIB (nível, ajustado sazonalmente, dez/19=100)