DESTAQUE BRCG | Brasil

Política fiscal: O pacote e a preferência revelada

Livio Ribeiro (livio.ribeiro@brcg.com.br)

Matheus Ribeiro (matheus.ribeiro@brcg.com.br)

14/01/2023

Bottom line: A administração Lula apresentou, no dia 12 de janeiro, um pacote de medidas voltadas ao ajuste fiscal da economia. São medidas majoritariamente concentradas do lado das receitas, de difícil mensuração e implementação incerta. Serão necessários ajustes do lado dos dispêndios, o que não parece ser a preferência revelada pela atual administração. Seguimos céticos e temerosos, vislumbrando um maior endividamento e uma baixa coordenação entre as políticas fiscal e monetária.

Em relatório publicado ao final de 2022[1], destacamos nossa preocupação com os rumos sugeridos para o debate fiscal no governo Lula. Para além da Emenda Constitucional 126/2022, que abriu espaço para gastos adicionais da ordem de R$ 170bi em 2023, diversas iniciativas paralelas sugeriram pressões (estruturais) sobre o Erário. Ainda que a quantificação exata dos impactos fosse uma tarefa hercúlea, a direção parecia clara: o aumento dos gastos públicos deu o tom do (início do) governo, criando desafios para uma gestão fiscal responsável. A aprovação do Orçamento de 2023, com autorização para déficit primário de R$ 231bi neste ano, só veio confirmar essa impressão.

Há evidente preocupação com a apresentação de uma regra fiscal de médio prazo, o que, por lei, deve ser feito até meados do 2023.T3. Em um mundo ideal, a regra será crível e fornecerá instrumentos para garantir a sustentabilidade da dívida pública. Antes, no entanto, apresentam-se riscos mais prementes: excessivos dispêndios no curto prazo tendem a minar a confiança em qualquer regra que seja apresentada, tornando a discussão fiscal disfuncional.

Logo, para além da discussão estrutural, ajustes de curto prazo se tornaram mais necessários após as aprovações da Emenda Constitucional e do Orçamento deste ano; duas peças claramente voltadas ao aumento dos dispêndios. Neste espírito, a administração Lula apresentou, no dia 12 de janeiro, um pacote de medidas voltadas ao ajuste fiscal. Respeitou-se a preferência revelada deste governo: o foco é em aumento das receitas, destacadamente no curto prazo. Um ajuste (estrutural) com foco em despesas, se ocorrer, virá depois.

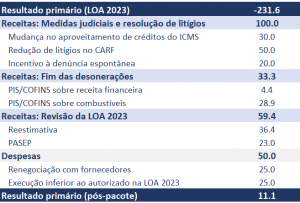

Na letra fria dos números, o ajuste sinalizado foi de R$ 243bi, divididos entre R$ 50bi de redução de despesas e R$ 193bi de aumento das receitas. Caso os valores sejam atingidos, o déficit autorizado pelo Orçamento de 2023 se converteria em pequeno superávit de R$ 11bi. Parece fantástico, e realmente é: na apresentação do plano, o próprio Ministro da Fazenda, Fernando Haddad, deixou claro que os valores são metas, e que, provavelmente, os resultados alcançados serão bem inferiores. O ministério trabalha com déficit primário entre 0,5% e 1,0% do PIB em 2023, o que daria uma expansão fiscal, frente a 2022, entre 1 e 2p.p. do PIB[2].

Sempre expressamos nosso desconforto quanto à estratégia que o governo escolheria para acomodar novos dispêndios: parecia-nos claro que seria através de um aumento da arrecadação, e não de uma reformatação dos gastos orçamentários. O pacote do início de 2023 acabou com qualquer dúvida. O pagamento da fatura, ao menos no curto prazo, ocorrerá principalmente com o aumento de receitas, a partir de renegociações, medidas judiciais, resolução de litígios tributários e fim das desonerações. Além disso, o ajuste das receitas foi ampliado por revisão dos parâmetros macroeconômicos de referência e pela utilização dos recursos não sacados do PIS/PASEP[3]. A redução das despesas fica em segundo plano, como se pode observar na tabela abaixo.

Tabela 1: Efeitos potenciais do pacote fiscal (R$bi)

Fonte: Ministério da Fazenda. Elaboração: BRCG.

A imensa parte dos números acima apresentados é composta por estimativas de difícil avaliação, de forma que os efeitos finais do pacote são absolutamente incertos. É altamente improvável que o efeito final seja próximo ao sugerido, com certas medidas tendendo a gerar impactos muito menores do que os potencialmente aventados. Isso sem contar riscos de contestação judicial, como deixaremos claro a seguir.

Nas receitas, podemos separar as iniciativas em três blocos. No primeiro, ligado a medidas judiciais, a mudança no aproveitamento de crédito do ICMS se refere aos efeitos de sua retirada da base de cálculo do PIS/COFINS, definida pelo STF em 2017[4]. Havia dúvida se o ICMS continuaria gerando créditos tributários para o pagamento de PIS/COFINS, até decisão recente da Receita Federal[5] favorável à inclusão na base geradora. Na avaliação do Ministério da Fazenda, esse entendimento deve ser revisto – se o ICMS não faz parte da base de cálculo, não faz parte da base de créditos. A mudança geraria receita extra de R$ 40bi ao ano; como a medida exige noventena, o ganho em 2023 seria de R$ 30bi. É altamente provável que a mudança proposta seja contestada judicialmente.

A redução de litígios no CARF tem efeito esperado pelas autoridades de R$ 50bi, divididos em efeitos permanentes (R$ 15bi) e temporários (R$ 35bi). O argumento passa por mudanças no procedimento de julgamento de questões tributárias no órgão, além de acordos com devedores que envolveriam descontos em juros e multas. Diversas medidas propostas, como a volta do voto de qualidade (aumentando o peso da opinião da Receita Federal), estão sendo criticadas por especialistas, e não há qualquer evidência de que os devedores vão aderir à renegociação nos moldes imaginados pelo governo.

Por fim, o incentivo à denúncia espontânea geraria receitas de R$20bi, também com efeitos temporários (R$ 5bi) e permanentes (R$ 15bi), obtidas através da renegociação dos valores devidos por contribuintes que estejam em situação irregular na Receita Federal. Novamente, é altamente contestável que existam incentivos claros a adimplir, ao menos na magnitude imaginada pelo Governo.

O segundo bloco de medidas é baseado no fim das desonerações de PIS/COFINS, que foram aprovadas no segundo semestre do ano passado, especificamente sobre as receitas financeiras de empresas não-financeiras (R$ 4,4bi, sujeita a noventena) e sobre os combustíveis (R$ 28,9bi). A princípio, é o conjunto mais sólido de iniciativas, com efeitos permanentes e de clara mensuração. Note-se, no entanto, que a reoneração dos combustíveis, medida de maior impacto, está diretamente atrelada ao comportamento dos preços praticados pela Petrobrás. Nas palavras do ministro Haddad, a volta da tributação de PIS/COFINS sobre combustíveis pode acabar não ocorrendo.

Já o terceiro bloco está ligado à revisão das receitas estimadas na LOA 2023. Parte importante do efeito se dá por novas premissas utilizadas para o cálculo das receitas orçamentárias (R$ 36,4bi) – ou seja, novas hipóteses oficiais. Já a incorporação de R$ 23bi de recursos não sacados do PIS/PASEP precisa ser vista com ressalvas, posto que a EC 126/2022 determinou que tais recursos sejam utilizados para cobrir novos gastos com investimentos em 2023 – ou seja, seu efeito primário tende a ser nulo.

Fica claro, no debate das receitas, que a imensa parte das estimativas é contestável. A situação é ainda pior no caso das despesas. A redução de R$ 25bi nos dispêndios com fornecedores é aparentemente uma hipótese, de difícil mensuração. E parece ser um valor excessivo, correspondente a 15,8% do patamar atual de despesas discricionárias[6]. Por fim, a redução de R$ 25bi na execução orçamentária deve ser encarada com enormes ressalvas, posto que, usualmente, os gastos realizados são inferiores aos orçados (no que se conhece como empoçamento do orçamento). Logo, a redução indicada pode se transformar em mera retórica, cortando gastos que já não ocorreriam.

De maneira nenhuma estamos a dizer que as iniciativas propostas não possuem mérito: a redução do contencioso tributário, o fim das desonerações circunstanciais e uma busca por maior eficiência e transparência nos contratos com fornecedores são ajustes muito bem-vindos. No entanto, o pacote precisa ser lido muito mais como uma carta de intenções, eventualmente minimizando problemas fiscais de curto prazo, e sem atacar, de forma decisiva, as questões que realmente importam.

Enquanto não tivermos um amadurecimento do debate sobre o arcabouço fiscal de médio prazo, continuaremos a oscilar em função de rumores e humores do mercado. Serão necessárias medidas muito mais impopulares do que as apresentadas até o momento, centradas nos dispêndios, o que não parece ser a preferência revelada pela atual administração. Seguimos céticos e temerosos, vislumbrando um maior endividamento e uma baixa coordenação entre as políticas fiscal e monetária.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 13 de janeiro de 2023 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.

[1] Destaque BRCG | PEC da Transição: Presos no feitiço do tempo. Disponível em https://brcg.com.br/destaque-brcg/

[2] Tendo como referência os resultados do governo central.

[3] Sabemos, pela EC 126/2022, que serão destinados ao aumento de investimentos.

[4] Julgamento do RE 574706 (Tema 69).

[5] Mais informações disponíveis em: https://www.jota.info/tributos-e-empresas/tributario/receita-define-que-icms-integra-credito-de-pis-cofins-20122022

[6] Despesas discricionárias acumuladas em 12 meses em novembro de 2022 totalizaram R$ 158,8 bi.