DESTAQUE BRCG | Brasil

Prévia do Copom (dez/22): Colocando a bola no chão

Livio Ribeiro (livio.ribeiro@brcg.com.br)

07/12/2022

Bottom line: A excessiva volatilidade dos juros de mercado não é uma propriedade desejável para a boa condução da política monetária. O principal objetivo do Copom nesta reunião deve ser aumentar a previsibilidade de sua atuação. A serenidade precisa ser reforçada, com o Banco Central sinalizando que o cenário-base é de manutenção da taxa Selic por período suficientemente prolongado.

Temos expressado, há algum tempo, o nosso desconforto com a avaliação do cenário econômico que tem sido feita pela autoridade monetária. Nosso incômodo vem, pelo menos, desde a reunião do Copom de ago/22[1] – ou seja, ainda antes da interrupção do ciclo de ajuste monetário. Seja na estrutura de suas projeções condicionais, seja na tipificação equilibrada do balanço de riscos, identificamos que a postura do Banco Central tem sido excessivamente benigna há muito tempo – e isso, provavelmente, ancorou a avaliação dos agentes de mercado em lugar inadequado.

Há uma crença, recorrente e inabalável, na potência da política monetária, expressa em inflações projetadas (no headline e nos preços livres) fortemente cadentes – inclusive com IPCA projetado abaixo da meta de 2024 desde o Copom de set/22, mesmo com relevantes orçamentos de cortes de juros durante o horizonte relevante (de pelo menos 200bps durante 2023, avançando ainda mais no ano seguinte).

Mais ainda, entendemos existir certa leniência da autoridade monetária com os riscos fiscais de médio prazo, há muito latentes na economia brasileira. É fato que o balanço de riscos tem ficado mais amplo, com uma miríade de choques, positivos e negativos, que tornam a avaliação da inflação prospectiva bastante incerta. Nisso, estamos perfeitamente alinhados com a autoridade monetária. Nosso incômodo reside no valor esperado dos choques sobre as projeções de inflação: a parte negativa, com mercado de trabalho mais apertado e menor disciplina fiscal afetando tanto a demanda agregada como o juro neutro, parece-nos superar amplamente a parte positiva, com destaque para uma desaceleração global que ajude a reduzir a inflação doméstica.

O descompasso entre a avaliação prospectiva oficial e a nossa visão do cenário atingiu seu ápice um pouco antes da reunião de outubro do Copom. No imediato pré-reunião, a curva de juros de mercado precificava pouco menos de 100bps de cortes na taxa básica durante 2023, com os primeiros movimentos já em meados do ano que vem. A redução dos juros se ampliaria no decorrer de 2024, chegando, no início de 2025, a juros de mercado de aproximadamente 11,50%a.a. Em nossa visão, precificação não menos do que temerária, e, em nenhum movimento, “corrigida” pela autoridade monetária.

Vamos além: em muitos aspectos, a excessiva precificação de cortes de juros foi influenciada pelo próprio Banco Central. Para além das questões já apontadas acima, chamou a nossa atenção um exercício específico, feito na divulgação do Relatório Trimestral de Inflação de set/22. Em cenário alternativo, de hiato do produto zerado no 3º trimestre de 2022, o efeito sobre a inflação do horizonte projetado seria módico, de não mais do que 30bps. Ou seja, mesmo sem ociosidade, a inflação continuaria convergindo para o redor da meta de inflação ao longo do horizonte relevante.

Não é por acaso que a estrutura a termo apontava para grandes reduções da taxa básica, começando em meados do ano que vem. Uma interpretação bastante particular do balanço de riscos, tanto da autoridade monetária quanto dos agentes de mercado, quanto mais se lembrarmos que, poucos dias após a última reunião do Copom, haveria o 2º turno das eleições presidenciais. E as promessas de campanha, à direita e à esquerda, sinalizavam forte expansão dos gastos e um próximo termo presidencial bem menos “fiscalista” que o atual.

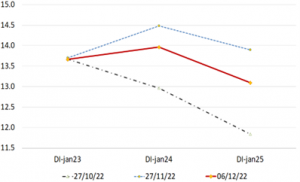

Poucas semanas se passaram e o choque foi grande: com a nova administração eleita pedindo na largada um aumento permanente dos gastos públicos da ordem de R$ 200bi, o mercado enfim entendeu a assimetria[2]. Se no dia 27/10 (data do último Copom) a estrutura a termo apontava para aproximadamente 100bps de cortes de juros até janeiro de 2024, no dia 27/11 precificava uma elevação dos juros de 75bps, abrindo 2024 a 14,50%a.a. Ajuste ainda maior se observou no juro a termo de janeiro de 2025: 11,85%a.a. na data do último Copom, e 13,90%a.a. ao final de novembro.

Ainda que tenha ocorrido alguma moderação na precificação de mercado durante os últimos dias, na esteira de sinais menos negativos na tramitação da PEC da Transição[3], o cenário continua nos parecendo disfuncional: os cortes precificados ao final de outubro eram excessivos, e, da mesma forma, a precificação de aumento dos juros durante 2024 é, hoje, exagerada (gráfico 1). Entendemos a abertura dos vértices mais longos pelo aumento da percepção de risco, ou tardio reconhecimento de um risco já existente, mas não nos parece fazer sentido precificar, hoje, uma elevação de 25bps na taxa Selic já na primeira reunião de 2023.

Gráfico 1: Estrutura a termo das taxas de juros (datas selecionadas)

Fonte: Bloomberg

Mais do que o nível da taxa básica, preocupa-nos a grande volatilidade observada nas últimas semanas. Grandes oscilações nos vértices mais longos, como no DI de jan/25, expresso no gráfico acima, fazem parte do jogo: a parte mais longa da curva de juros possui, naturalmente, maior volatilidade. Já os vértices mais curtos, como o DI de jan/24, deveriam responder muito mais ao comportamento da política monetária – isto é, às efetivas decisões do Banco Central sobre a taxa Selic – do que a percepções dos agentes.

Houve mudança, inesperada, no cenário que justificasse uma abertura de 150bps nos juros de um ano entre o Copom de outubro e o final de novembro? E mais, algum evento concreto que justificasse a redução de 50bps nos juros esperados para o início de 2024, durante o início de dezembro? Em nossa visão, a resposta para ambas as perguntas é não.

Muito mais do que mudanças no cenário, a grande oscilação do termo curto de juros nos parece refletir a falta de ancoragem das expectativas dos agentes. Como dissemos outras vezes, temos nos surpreendido com a surpresa de alguns analistas: o cenário de expansão fiscal estava contratado, ainda que com incertezas na magnitude, e, devido a isso, o balanço de riscos já era, há muito tempo, assimétrico. E, em algum nível, a falta de parâmetro para os juros curtos deriva da comunicação do Banco Central.

A excessiva volatilidade dos juros de mercado não é uma propriedade desejável para a boa condução da política monetária: dificulta o planejamento dos agentes, atrapalha a comunicação oficial e, por si, aumenta a incerteza prospectiva. Nesse sentido, entendemos que o principal objetivo do Copom nesta reunião de dezembro deve ser aumentar a previsibilidade de sua atuação. Usando um jargão futebolístico, tão em voga nesses dias, o Banco Central “precisa colocar a bola no chão”, diminuindo interpretações mais extremas de suas escolhas futuras.

Como fazer isso? Há algumas mudanças na sua comunicação que atingiriam este objetivo, ainda que não esperemos que todas ocorram. De fato, uma modificação brusca da avaliação prospectiva seria mal interpretada, sinalizando que o Banco Central errou no seu diagnóstico prévio: ajustes graduais dominam grandes reavaliações, quanto mais dado o grande nível de incerteza ainda remanescente.

Em primeiro lugar, seria importante corrigir a simetria do balanço de riscos, tornando-o claramente assimétrico. Há, no entanto, um desafio prático: sem saber o teor final da PEC da Transição, que segue em tramitação, a autoridade monetária teria que se basear em hipóteses e, pior, poderia ser acusada de interferência no processo político de aprovação da emenda constitucional. Assim sendo, não esperamos mudança na simetria do balanço de riscos. Cabe, no entanto, uma solução de compromisso, dando mais destaque (no Comunicado e na Ata) aos efeitos negativos de expansões fiscais sobre a dinâmica inflacionária, tanto no curto prazo (aumento da demanda agregada) como no médio prazo (aumento do juro neutro da economia).

Em segundo lugar, seria importante oferecer um conjunto de projeções condicionais mais amplo, incorporando cenários alternativos para o comportamento da demanda agregada, dos juros referenciais e do juro neutro da economia, bem como os seus efeitos numéricos sobre o cenário prospectivo. O tratamento das projeções condicionais será delicado, posto que, mantendo a consistência com a modelagem anterior do Comitê, os atuais juros de mercado deveriam levar a um colapso da inflação projetada ao fim do horizonte relevante (ou seja, em 2024). Se, de outro lado, forem utilizados somente os juros da pesquisa Focus, muito distante da precificação atual de mercado, as projeções oficiais podem ser vistas como ineficazes e irrealistas.

Temos grandes dúvidas sobre o melhor caminho a ser trilhado pelo Banco Central, e há grande probabilidade de que a opção seja por manter a estrutura das projeções anterior. Talvez o fórum mais adequado para implementar discussões alternativas seja o Relatório Trimestral de Inflação, que provavelmente será divulgado durante a próxima semana. Mesmo que não o faça nos instrumentos de comunicação desta reunião (Comunicado e Ata), o Banco Central não deve se privar de oferecer aos agentes um leque mais amplo de cenários condicionais.

Por fim, a serenidade para lidar com choques e incertezas precisa ser reforçada. E, a partir de agora, com uma função dupla. De um lado, a serenidade continua sendo essencial para lidar com a incerteza prospectiva, que continuará relevante durante 2023, tanto na seara doméstica como na seara externa. De outro lado, a serenidade será importante para diluir excessos na precificação de juros do mercado, tanto para mais como menos. Nesse sentido, esperamos que o Banco Central sinalize, novamente, que o cenário-base é de manutenção da taxa Selic por período suficientemente prolongado.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 07 de dezembro de 2022 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.

[1] Como destacado em “Destaque BRCG | Copom (ago/22): É hora de migrar o debate”. Disponível em https://brcg.com.br/destaque-brcg/

[2] Um debate mais cuidadoso sobre a PEC da Transição pode ser observado em “Destaque BRCG | PEC da Transição: A conta está posta, e agora?” Disponível em https://brcg.com.br/destaque-brcg/

[3] Quando da confecção deste comentário, a PEC da Transição só tinha passado pela Comissão de Constituição e Justiça, ainda sem tramitação e aprovação no plenário do Senado e da Câmara (N.A.)