DESTAQUE BRCG | Copom

Prévia do Copom (set/22): Em busca de reputação

Livio Ribeiro (livio.ribeiro@brcg.com.br)

20/09/2022

Bottom line: Esperamos uma elevação final de 25bps na taxa Selic, levando o juro terminal deste ciclo a 14,00%a.a. Em termos numéricos, as mudanças decorrentes deste ajuste marginal são mínimas, mas os ganhos reputacionais podem ser relevantes. Esperamos, também, que a comunicação oficial incorpore uma sinalização mais clara de manutenção dos juros por um período superior ao precificado, hoje, pelo mercado.

Nesta semana, o Comitê de Política Monetária do Banco Central (Copom) se reunirá para deliberar sobre um eventual movimento da taxa Selic, bem como sobre a sinalização dos seus próximos passos na condução da política monetária. Ao contrário do observado nas últimas reuniões, há certa divisão nas expectativas de mercado. Olhando para a precificação dos contratos futuros de juros, embute-se aproximadamente 35% de probabilidade de um ajuste residual de 25bps na taxa básica, com 65% de chance de manutenção dos juros em seu patamar atual[1]. Praticamente não há expectativa de aumentos posteriores da taxa Selic.

De fato, a sinalização prévia da autoridade monetária foi bastante clara. No Comunicado de sua decisão de ago/22, o Copom disse, com todas as letras, que “avaliaria a necessidade de um ajuste residual, de menor magnitude, em sua próxima reunião”. Posto que o movimento de agosto foi de 50bps, e respeitada a sinalização anterior, só há duas opções: um ajuste final da Selic a 14,00%a.a., ou a sua manutenção nos atuais 13,75%a.a.

Em termos objetivos, a diferença entre os dois cenários é mínima: na letra fria da modelagem da inflação prospectiva, um movimento tão pequeno dos juros referenciais não tem praticamente nenhum efeito nas projeções. A escolha por uma alta residual, e final, entra muito mais no rol das sinalizações e da percepção das assimetrias no balanço de riscos. É um debate subjetivo: não há certo ou errado, e não é por acaso que o mercado está dividido.

Em termos de gestão de risco, nossa visão é de que um ajuste residual é desejável, ajudando na construção da narrativa de uma autoridade monetária “vigilante”. Tal visão passa por três fatores intimamente relacionados, nenhum deles associado a mudanças relevantes na projeção de inflação devido a um incremento marginal de 25bps na taxa Selic.

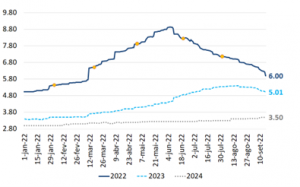

Em primeiro lugar, é forçoso reconhecer que as expectativas de inflação seguem fora das metas no horizonte relevante da política monetária – ainda que seu desempenho tenha melhorado nas últimas semanas, especialmente nos prazos mais curtos. Se analisarmos as expectativas Focus (gráfico 1), veremos que a inflação projetada se encontra em 6,0% para 2022 e 5,0% para 2023 – ambos, números menores do que os observados na reunião do Copom de agosto (quando estavam em, respectivamente, 7,1% e 5,3%). A projeção de inflação de 2024, no entanto, segue subindo vagarosamente, e agora se encontra em 3,5% (frente a 3,3% no Copom de agosto).

Gráfico 1: Inflação projetada (mediana Focus, %a.a.)

Fonte: Banco Central do Brasil

Muitos alegam que as expectativas Focus não são necessariamente bem construídas, especialmente para prazos mais longos. Isso posto, seria mais importante observar o comportamento das expectativas de inflação a mercado, como aquelas (implicitamente) presentes nos retornos dos títulos públicos indexados à inflação. Ainda que as magnitudes sejam distintas das observadas no Focus, os qualitativos se mantêm: as inflações projetadas caíram, mas ainda se encontram bastante “fora do lugar” – com a informação mais recente, em torno de 5,5% nos horizontes de um ou dois anos

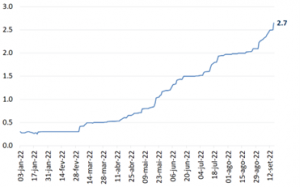

Em segundo lugar, e em estreita ligação com a desancoragem da inflação exposta acima, as projeções de crescimento têm sido revistas para cima, especialmente nos horizontes mais curtos. Tal movimento ocorre no esteio de um fortalecimento importante dos indicadores de mercado de trabalho e de renda disponível das famílias – seja porque a inflação tem se reduzido por eventos “não-monetários” (queda dos preços de combustíveis e desonerações tributárias), seja porque houve recente aceleração das políticas de transferência de renda (com um Auxílio Brasil de R$ 600,00 sendo pago, pelo menos, até o fim deste ano) e crédito subsidiado.

O movimento de fortalecimento das projeções de crescimento no curto prazo (gráfico 2) implica, tudo mais constante, redução da ociosidade na economia – o que, se lembrarmos das defasagens de operação da política monetária, coloca pressão adicional sobre o Banco Central no início do horizonte relevante. Há divergências sobre o tamanho da ociosidade, mas não há debate sobre a direção: o hiato do produto[2] é menor do que o imaginado há alguns meses.

Gráfico 2: Projeções de crescimento (mediana Focus, %, 2022)

Fonte: Banco Central do Brasil

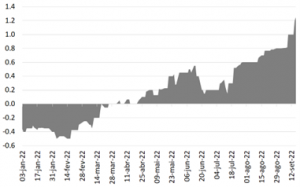

Parte importante dessas surpresas no crescimento está associada às expansões fiscal e creditícia ocorridas neste ano, em muitos aspectos circunstanciais – os limites legais ao aumento das despesas foram contornados com vistas às eleições de 2022, e estamos em plena operação do ciclo político dos gastos públicos. Bem mais relevante do que o desempenho atual é o sinal prospectivo: à direita e à esquerda, sinaliza-se um aumento dos dispêndios públicos no próximo governo, nisso incluindo eventuais “waivers” para acomodar gastos maiores e mudanças no (combalido) arcabouço fiscal vigente.

Em terceiro lugar, portanto, é forçoso reconhecer que há uma incerteza gigantesca quanto à coordenação entre as políticas fiscal e monetária no horizonte relevante da política monetária, independentemente de qual grupo político vencer as eleições. Ao que tudo indica, o Banco Central, agora formalmente autônomo, ficará cada vez mais sozinho no combate às pressões inflacionárias. Como ilustração desse movimento, aumenta a variação prevista, na pesquisa Focus, entre o resultado primário de 2022 e o de 2023. Tal “impulso” é uma métrica, ainda que imprecisa, da expansão fiscal esperada para o ano que vem.

Gráfico 3: Impulso fiscal (variação interanual do resultado primário, p.p. do PIB)

Fonte: BRCG, com base na Pesquisa Focus

Dado o exposto acima, uma sinalização mais dura da autoridade monetária não só é adequada como, em muitos aspectos, desejável. Note-se que já ocorreu um ajuste no discurso oficial, inclusive com o presidente do Banco Central, Roberto Campos Neto, reconhecendo os efeitos da expansão fiscal sobre o comportamento recente da demanda agregada e do mercado de trabalho. O tom geral segue benigno (reformas permitiriam acomodar uma taxa de desemprego mais baixa, haveria ganhos de produtividade e os efeitos contracionistas da política monetária ainda estariam por se materializar), mas um certo desconforto começou a aparecer.

Parece-nos razoável, no entanto, que se vá além do discurso. Como dito, em termos numéricos, as mudanças decorrentes de um ajuste marginal dos juros são mínimas, mas os ganhos reputacionais podem ser relevantes, especialmente neste momento no qual o ambiente de operação da política monetária se torna mais desafiador – inflações fora das metas de médio prazo, redução mais rápida da ociosidade e incerteza na coordenação das políticas públicas durante o horizonte relevante. Reafirmamos, dessa forma, nosso call de Selic terminal a 14,00%a.a., com um movimento incremental de 25bps nesta semana.

Por fim, dada a enorme incerteza prospectiva, entendemos que a Selic precisará permanecer neste nível por muito mais tempo do que o imaginado pelo mercado – e esse é, de fato, o debate relevante a partir de agora. Nossa percepção independe de um movimento adicional dos juros. Esperamos que a comunicação do Banco Central incorpore, nesta reunião, uma sinalização mais clara de manutenção dos juros por um período prolongado; a atual precificação do mercado, que enxerga cortes de aproximadamente 75bps na Selic ainda no primeiro semestre de 2023, nos parece, com as informações e incertezas atuais, tanto excessiva como prematura.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 19 de setembro de 2022 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.

[1] Precificação obtida no dia 19/09, na abertura do mercado.

[2] Note-se que a redução do hiato do produto estimado para o 2022.T1 está presente nas próprias atualizações do cenário prospectivo feitas pelo Banco Central. No Relatório Trimestral de Inflação (RTI) de mar/22, a autoridade monetária estimava uma ociosidade de 1,8p.p. para o primeiro trimestre deste ano. Já no RTI de jun/22, tal estimativa foi revista para uma ociosidade de 1,1p.p. no mesmo período.