02/07/2021

Bottom line: A produção industrial expandiu +1,4% em maio, consistente com uma expansão interanual de +24,0%. O resultado foi levemente inferior à mediana das expectativas de mercado, com a grande expansão frente ao mesmo mês do ano passado sendo atribuída ao efeito base favorável quando da eclosão da Covid. Nosso cenário base continua sendo de relevante recuperação da indústria no decorrer de 2021, mais do que compensando o mau resultado de 2020. Vemos riscos negativos na desorganização das cadeias de suprimentos, na exaustão do ciclo de demanda por bens duráveis e semi-duráveis, e na emergência de gargalos de oferta, notadamente em energia elétrica (já evidentes em preços e, potencialmente, em restrições no suprimento de carga). Em contraposição, o estado geral da atividade mostrou-se mais forte do que originalmente pensado, o que ajudará a dar suporte à indústria adiante.

A produção industrial expandiu +1,4%% em maio, consistente com um crescimento interanual de +24,0%. O resultado foi levemente inferior à mediana das expectativas de mercado (+1,5% mensal e +24,8% anual), com a grande expansão frente ao mesmo mês do ano passado sendo atribuída ao efeito base favorável quando da eclosão da Covid. A expansão na margem interrompeu três meses seguidos de contração sequencial, sugerindo alguma estabilização da indústria em meados do segundo semestre, ainda que permaneçam evidentes os riscos derivados de restrições sanitárias e, principalmente, da grande desorganização das cadeias de insumos, sejam globais ou locais. No acumulado em 12 meses, e muito devido à base favorável do ano passado, a indústria expandiu +4,9% (tabela 1).

Tanto a indústria extrativa como a indústria de transformação registraram expansão na margem (respectivamente +2,0% e +1,2%), com fortes expansões interanuais sendo atribuídas à base favorável de mai/20 (respectivamente +11,8% e +25,8%). Note-se que, no acumulado em 12 meses, a transformação volta ao terreno positivo, com expansão de +5,7%, ao passo em que a extrativa permanece com contração de -1,5%, devendo levar mais alguns meses para retornar ao terreno positivo (tabela 1).

Pelas categorias de uso da transformação (tabela 1), tivemos notícias mistas. Do lado positivo, a margem trouxe a segunda expansão seguida da produção de bens de capital (+1,3% mensal e +76,6% anual), e crescimento dos bens de consumo semi-duráveis/não duráveis (+3,6% mensal e +13,2% anual) após pequena contração registrada em abr/21. Do lado negativo, observamos a segunda contração mensal seguida tanto em bens intermediários (-0,6% mensal e +18,1% anual) como em bens de consumo duráveis (-2,4% mensal e +149,5% anual). As fantásticas taxas de expansão interanual registradas em algumas categorias de uso são resultado direto do choque derivado da Covid em 2020, especialmente relevante no caso dos bens de consumo duráveis.

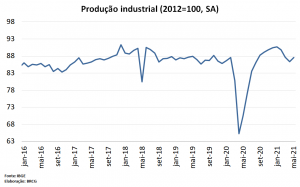

Nosso cenário base continua sendo de relevante recuperação da indústria no decorrer de 2021, mais do que compensando o mau resultado observado no ano passado, com sinais de estabilização da indústria em meados do segundo trimestre (gráfico 1). Há, no entanto, riscos a ponderar. Do lado negativo, preocupa-nos a desorganização das cadeias de suprimentos (em escala global), a provável exaustão do ciclo de demanda por bens duráveis e semi-duráveis (em meados do ano) e os sinais crescentes de gargalos na oferta – destacadamente em energia elétrica, já evidentes em preços e, potencialmente, em restrições no suprimento de carga. Do lado positivo, o estado geral da atividade se mostrou – e ainda se mostra – mais forte do que originalmente pensado, o que dará suporte à indústria adiante.

Tabela 1: Principais aberturas da produção industrial (MsM, AsA e acumulado em 12 meses)

| Produção Industrial Mensal | ||||||

| mai-21 | abr-21 | |||||

| MsM | AsA | ac. 12m | MsM | AsA | ac. 12m | |

| Indústria geral | 1.4% | 24.0% | 4.9% | -1.5% | 34.7% | 1.1% |

| Atividades industriais | ||||||

| Extrativa | 2.0% | 11.8% | -1.5% | 1.7% | 3.7% | -2.8% |

| Transformação | 1.2% | 25.8% | 5.7% | -1.9% | 40.2% | 1.7% |

| Categorias de uso | ||||||

| Bens de capital | 1.3% | 76.6% | 14.1% | 3.0% | 124.9% | 5.2% |

| Bens intermediários | -0.6% | 18.1% | 5.8% | -1.1% | 25.6% | 3.1% |

| Bens de consumo duráveis | -2.4% | 149.5% | 6.3% | -1.7% | 429.8% | -5.7% |

| Bens de consumo semiduráveis e não duráveis | 3.6% | 13.2% | 0.7% | -0.9% | 17.4% | -1.9% |

| Fonte: IBGE | ||||||

| Elaboração: BRCG | ||||||

Gráfico 1: Produção industrial (2012=100, ajustado sazonalmente)