DESTAQUE BRCG | Brasil

Taxa de câmbio: Queimados pelo fogo amigo

Livio Ribeiro (livio.ribeiro@brcg.com.br)

24/01/2025

Bottom line: A taxa de câmbio depreciou 27,2% em 2024, atingindo R$ 6,18/US$, em movimento motivado por questões domésticas. No início de 2025, houve descompressão derivada principalmente de fatores externos. Não controlamos o que acontece no mundo, mas convém não criarmos problemas para nós mesmos; o fogo amigo nos queimou em 2024.

Introdução

Durante 2024, observamos um processo contínuo de enfraquecimento do Real (BRL) frente ao dólar americano, saindo de uma cotação de R$ 4,86/US$ (em 29 de dezembro de 2023, último dia útil do ano) para R$ 6,18/US$ (em 30 de dezembro de 2024). A depreciação de 27,18% colocou o desempenho da moeda brasileira dentre os piores do mundo emergente, e é seguro dizer que só não foi pior porque houve enorme intervenção no mercado cambial ao final de 2024 – combinando diversos tipos de intervenção, incluindo a venda “no pronto” de reservas internacionais, o Banco Central colocou quase US$ 35bi “na praça”, reduzindo a pressão sobre a moeda.

Muita coisa ocorreu nos últimos doze meses, tanto na seara externa como na doméstica, com resultante pressão sobre a nossa divisa. Começando pelo mundo, 2024 foi marcado por enorme incerteza geopolítica, descasamento dos ciclos econômicos no G-3 (com força da economia americana e desempenhos mais fracos da Europa e, em menor escala, da China), percepção de mais inércia na inflação global (especialmente em serviços), revisões nas perspectivas de flexibilização monetária no mundo desenvolvido (resultando em ciclos contidos de redução dos juros) e aumento do ativismo estatal (destacando, ao final do ano, sinais mais contundente especialmente na China). Isso sem falar da recondução de Donald Trump à Casa Branca, o que já transmitiu ondas de choque em 2024 e certamente trará perturbações adiante.

Tudo isso pressionou os preços de ativos reais (como commodities) e financeiros (como a posição do dólar americano frente às principais moedas e os juros de mercado, tanto nos vértices mais curtos como nos vértices mais longos), afetando, também, a percepção de risco global – ainda que de forma bastante heterogênea entre tipos de indicadores e grupos de países. 2024 foi um ano de fortalecimento do dólar, aumento dos juros longos (10 anos) americanos e valorização dos preços de commodities (definido pelo CRB) no mundo. Interessante notar que métricas de risco emergente (High Yield) descomprimiram durante 2024, cobrando um prêmio menor frente aos ativos livres de risco do mundo desenvolvido.

Com fatores operando em múltiplas direções, alguns pressionando e outros distensionando as moedas frente ao dólar, o cenário externo não oferece justificativa suficiente para a grande depreciação do BRL em 2024. Devemos, portanto, voltar as nossas atenções para o que tem ocorrido no cenário doméstico – e de que forma isso cobrou um preço durante o ano passado.

Se 2024 foi um ano “animado” no mundo, é seguro dizer que o cenário doméstico não ficou para trás. Com enormes ruídos na comunicação entre o governo e a sociedade, além de desencontros na condução da política econômica, o ano foi marcado por uma clara piora na percepção do cenário local. Note-se que isso ocorreu em paralelo a sinais que seriam, em princípio, mais positivos, com surpresas no comportamento do PIB e do emprego, além de melhora na renda disponível doméstica.

As questões foram outras. De imediato, se deve ter em mente que 2024 foi um ano de forte mudança no debate monetário. As expectativas de inflação explodiram, com sucessivas revisões altistas nas projeções de IPCA, tanto do mercado quanto da autoridade monetária. Consequentemente, a trajetória de queda da taxa Selic, que marcou o primeiro semestre, foi totalmente revertida, com forte alta marcando o segundo semestre, em dinâmica que vazará para 2025. A inflexão dos juros, em espaço tão curto de tempo, foi um sinal claro da deterioração do cenário macroeconômico doméstico.

Acima de tudo, emergiu uma disseminada percepção de descontrole na gestão econômica, tipificada pela falta de sincronia entre as políticas monetária e fiscal. Note-se que os resultados fiscais de 2024 acabarão sendo melhores do que se esperava no início do ano, ainda que utilizando não-recorrências e surfando em surpresas positivas no crescimento do PIB (nominal). A despeito disso, vislumbram-se enormes dificuldades para cumprir os objetivos definidos no arcabouço fiscal, sem espaço suficiente, do lado das receitas, para uma contínua melhora do resultado primário.

Iniciativas de ajuste nas despesas foram propostas, com resultados plurianuais incertos e aquém do necessário. A possibilidade dessas medidas, mesmo insuficientes, trazerem qualquer “respiro” ao Erário foi de imediato contraposta por outras mudanças na dinâmica fiscal, como a reforma tributária e, principalmente, a proposta de aumento da isenção no IR. O resultado foi enorme ruído, de concepção e de comunicação, e ampliação das incertezas prospectivas. O cenário hegemônico é de contínua elevação do endividamento público, que, para alguns, já começa a colocar o país em rotas patológicas, como a insustentabilidade da dívida pública ou a dominância fiscal.

Com esse “nível” de debate, não surpreende que 2024 tenha sido marcado por enorme volatilidade e explosão da incerteza interna, o que fica tipificado em um forte crescimento do risco-país, mesmo com redução nas métricas de risco emergente. O impacto foi visto na cotação da moeda, especialmente no último trimestre do ano, quando ocorreu quase a metade do enfraquecimento acumulado em 2024.

Resta saber, no entanto, o quão importante a piora do cenário doméstico foi para a depreciação observada em nossa moeda. Como ressaltado em relatórios anteriores[1], quando se fala do comportamento da taxa de câmbio, invariavelmente se volta à mesma pergunta: os movimentos da moeda, em um determinado período, ocorreram devido a fatores externos ou a fatores domésticos? Indo além das narrativas, é necessário incorporar alguma técnica, fornecendo uma quantificação das contribuições dos vetores externo e interno aos movimentos cambiais.

Buscando responder a essa pergunta, voltamos ao “Destaque BRCG | Tudo junto e misturado: efeitos globais e locais na taxa de câmbio”[2], no qual elencamos dois métodos utilizados para explicar o comportamento da moeda em uma determinada janela temporal. Cada qual possui vantagens e desvantagens, e a sua avaliação conjunta permite obter um diagnóstico mais robusto a respeito dos movimentos cambiais – não somente os já ocorridos, mas também fornecendo alicerces mínimos para uma avaliação prospectiva organizada.

No primeiro método, que chamamos de “pareamento”, define-se um conjunto de moedas com características suficientemente próximas ao Real, e busca-se explicar os movimentos da nossa moeda em função do ocorridos nessas moedas-pares, estimando um “BRL-sombra”. Já no segundo método, denominado “decomposição pelos fundamentos”, identificamos vetores que explicam os movimentos da moeda em uma determinada janela temporal, estabelecendo a contribuição de cada bloco de fundamentos, separados entre fatores globais, diferencial de juros[3] e fatores locais.

Tendo por objetivo analisar o comportamento da nossa moeda em 2024 e nas primeiras semanas de 2025[4], este relatório está dividido em mais três seções. Na primeira, utiliza-se a metodologia de “pareamento” para extrair a importância de vetores domésticos e externos para os movimentos cambiais. A seguir, faremos o mesmo com a metodologia de “decomposição pelos fundamentos”, explicitamente utilizando janelas temporais alternativas. Por fim, a última seção consolida os nossos achados, traçando caminhos para o futuro próximo.

Um olhar inicial: Os modelos de pareamento

Uma primeira forma de avaliar as contribuições de vetores externos e internos para o comportamento da moeda é através dos modelos de pareamento. Neles, se estabelece um conjunto de moedas que possuam características comparáveis ao BRL (denominadas “moedas-pares”) e delas se extrai, através de métodos estatísticos, um comportamento comum que resulte em um “BRL-sombra” – ou seja, o que teria sido o comportamento da nossa moeda se ela emulasse o observado nesse grupo-controle. Usualmente, a diferença entre o BRL e o “BRL-sombra” é interpretada como a componente local (idiossincrática) dos movimentos cambiais.

Em princípio, os modelos de pareamento são “baratos”, com interpretação das contribuições global e local emergindo de forma quase imediata. Há, no entanto, alguns desafios práticos e cuidados na interpretação dos resultados que merecem mais comentários.

Acima de tudo, há uma questão na definição do grupo-controle, ou seja, quais “pares” devem ser utilizados na construção do “BRL-sombra” – e isso afeta, diretamente, a estimação das contribuições global e local para os movimentos cambiais. Note-se que não há um conceito absoluto para determinar o grupo-controle, o que é particularmente claro no caso da moeda brasileira: o BRL é, ao mesmo tempo, (i) uma moeda de carry trade[5]; (ii) parte do grupo de emergentes high yield[6]; (iii) uma commodity currency[7] e, (iv) ao menos regionalmente, funciona como lastro, reserva de valor e unidade de denominação comercial. Em princípio, são múltiplos os grupos-controle possíveis, o que implica em múltiplos “BRL-sombra” e múltiplas interpretações para as contribuições global e local aos movimentos cambiais.

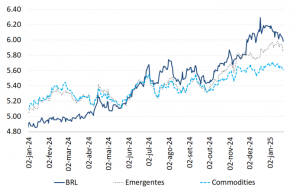

Foram definidos dois grupos-controle para a nossa moeda. No primeiro, foram utilizadas commodity currencies, tanto de países emergentes como de desenvolvidos, criando um “BRL-commodities”[8]. No segundo, foram utilizadas moedas de países emergentes, selecionados por suas características econômicas e institucionais, criando uma “BRL-emergentes”[9]. A comparação entre essas estatísticas e o BRL, desde o início de 2024 até meados de janeiro de 2025, pode ser observada no gráfico abaixo.

Gráfico 1: BRL vs. BRL-sombra (métricas alternativas, desde o início de 2024)

Fonte: BCB e BRCG

De imediato, é possível identificar três regimes no comportamento do BRL, quando comparando o seu desempenho ao dos grupos-controle. Durante o primeiro trimestre de 2024, o BRL operou em regime benigno, com cotação sistematicamente mais forte (apreciada) do que o sugerido pelos preços-sombra. A situação muda a partir do início de abril, com forte depreciação relativa (frente aos preços-sombra) do BRL, levando-o a desempenho similar ao dos grupo-controle até o final do primeiro semestre. A partir de então, nossa moeda passou a operar em regime mais negativo, com cotação sistematicamente mais fraca (depreciada) do que o sugerido pelos controles; tal descasamento ampliou-se, de forma relevante, ao final de 2024, perdurando até meados de janeiro de 2025.

É importante notar, ainda, que o próprio desempenho relativo dos grupos-controle variou bastante durante o período analisado. Se entre janeiro e outubro os “BRL-sombra” tiveram desempenho praticamente idênticos, a partir de então ocorreu um descasamento relevante – a métrica “emergentes” enfraqueceu sensivelmente mais do que a métrica “commodities”. Assim, fica claro que, para além dos distintos regimes de comportamento do BRL, a referência comparativa importa. Isso é particularmente claro ao final da amostra.

Em princípio, a diferença entre a moeda e a sua “cotação-sombra” poderia ser interpretada como a componente local (idiossincrática) do movimento cambial. São necessários, no entanto, alguns cuidados. Em primeiro lugar, o grupo-controle importa. Tome-se como exemplo o final de 2024; o peso da componente doméstica, negativa para o desempenho da moeda, parece ser muito maior na comparação entre o BRL e o “BRL-commodities” do que entre o BRL e o “BRL-emergentes”. Não há razão objetiva para se preferir um grupo-controle ao outro; preços-sombra distintos podem levar a interpretações bastante diferentes.

Em segundo lugar, e mais importante, são necessários controles adicionais para que se possa interpretar as diferenças entre o BRL e um “BRL-sombra” como um indicador idiossincrático “puro”. Todas as moedas que compõem os grupos-controle possuem suas próprias peculiaridades, e não necessariamente reagem a pressões globais da mesma forma. O vetor idiossincrático “puro” exigiria, portanto, que (i) as questões particulares nas moedas do grupo-controle ao menos se cancelassem, e (ii) os impactos globais fossem relativamente homogêneos dentro do grupo-controle. Objetivamente, condições difíceis de se observar.

Os modelos de pareamento são úteis, com custo de implementação relativamente baixo e fornecendo uma intuição inicial para avaliar a dinâmica cambial. Podem, no entanto, levar a interpretações equivocadas sobre a relevância relativa dos vetores global e local para explicar o desempenho da moeda. Esse debate precisa ser feito de forma mais estruturada.

A decomposição pelos fundamentos

A decomposição dos movimentos da moeda entre fatores globais e locais está longe de ser uma tarefa trivial. Como destacado em documentos anteriores[10], a taxa de câmbio é uma variável que combina características financeiras (altamente sensível no curto prazo, respondendo às oscilações e humores do mercado) e reais (sendo o principal preço associado aos fluxos internacionais de bens, serviços e investimentos). É virtualmente impossível modelá-la de forma a abarcar, simultaneamente, as dinâmicas dadas por ambos os conjuntos de determinantes.

Quando analisamos as dinâmicas global e local para os movimentos cambiais, estamos priorizando o enfoque financeiro para a taxa de câmbio: a cotação da moeda deve responder, em uma determinada janela temporal, a variáveis que meçam os humores do mercado e as mudanças de percepção dos agentes econômicos.

Dentre diversos tipos de modelos possíveis, concentramos nossa análise em um acompanhamento diário das cotações da moeda, em função de seus fundamentos (ou seja, com foco deliberado no curto prazo). Mais ainda, permite-se que a importância desses fundamentos varie no tempo, de forma a captar as mudanças nos humores do mercado. As estimativas são feitas em horizontes móveis, com amplitude ótima da janela de estimação definida por critérios estatísticos.

De forma genérica, o modelo estimado possui a seguinte forma funcional:

onde![]()

![]() mede a importância da cotação da moeda ontem para a determinação da cotação da moeda hoje, e

mede a importância da cotação da moeda ontem para a determinação da cotação da moeda hoje, e ![]() é um vetor de fundamentos que determinam a atual cotação cambial.

é um vetor de fundamentos que determinam a atual cotação cambial.

No caso do BRL, nossos testes sugeriram que um vetor mínimo de fundamentos deve abarcar (i) a posição global do dólar americano[11] (se o dólar se fortalece, a moeda brasileira se deprecia); (ii) preços de commodities[12] (como o Brasil é um exportador líquido de commodities, se os preços se elevam, a moeda aprecia); (iii) uma métrica de percepção global de risco, nesse caso medida pelo retorno dos títulos governamentais americanos de prazos mais longos (se os juros longos se elevam, aumenta a percepção global de risco e a nossa moeda deprecia); (iv) o diferencial de juros entre a economia doméstica e estrangeira (se o juro brasileiro sobe em relação ao juro internacional, a moeda aprecia); e (v) uma métrica de risco local, como o Credit Default Swap (CDS) brasileiro (se o risco aumenta, os ativos em moeda local precisam ser mais baratos e a moeda deprecia). O vetor de fundamentos é reavaliado continuamente, podendo incluir ou suprimir variáveis [13].

O modelo é dinâmico. A alteração de um fundamento hoje muda a atual cotação cambial e, portanto, a taxa de câmbio de amanhã será afetada por esta alteração, de hoje, nos fundamentos. Esse raciocínio pode ser aplicado infinitas vezes, de forma que todos os valores futuros da taxa de câmbio são afetados por uma alteração, hoje, dos fundamentos. Em estado estacionário ![]()

![]() , a equação (1) pode ser reescrita como:

, a equação (1) pode ser reescrita como:

onde ![]()

![]() .

.

Em princípio, da equação (2) seria possível extrair a contribuição de cada componente para a variação cambial em uma determinada janela temporal. Tomando por base os cinco fundamentos elencados anteriormente, resulta claro que o DXY, o CRB e os juros longos americanos são fatores globais – nada que ocorra no Brasil muda o seu comportamento. Por definição, o diferencial de juros é um híbrido, combinando parcela local e global. Assim, ao CDS Brasil, métrica do risco-país, caberia a parcela local.

Há, no entanto, uma questão adicional. É perfeitamente possível que ocorra uma mudança em nossa métrica de risco que seja motivada por evento externo[14], de forma que o CDS Brasil não seja uma métrica de eventos idiossincráticos. Isso posto, é necessário extrair a parcela dos movimentos do risco-país que seja explicada, estritamente, por fatores locais. O mesmo instrumental das equações (1) e (2) pode ser utilizado em relação ao risco-país, resultando em:

onde ![]()

![]() é um vetor de fundamentos globais que afetam a nossa métrica de risco e

é um vetor de fundamentos globais que afetam a nossa métrica de risco e ![]() é a sua forma reescrita em estado estacionário. O resíduo da equação (4) pode ser interpretado como a componente verdadeiramente local (ou seja, não explicada por fatores externos) do risco-país.

é a sua forma reescrita em estado estacionário. O resíduo da equação (4) pode ser interpretado como a componente verdadeiramente local (ou seja, não explicada por fatores externos) do risco-país.

Com as equações (2) e (4), se tem todo o instrumental necessário para decompor as mudanças da cotação da moeda entre quaisquer duas datas, separado as contribuições dos vetores global, diferencial de juros e local. Estas nada mais serão do que o produto das variações dos fundamentos por seus respectivos pesos, de acordo com as elasticidades estimadas em uma determinada janela. De forma genérica, a decomposição da variação da cotação da moeda será dada por:

![]()

![]()

onde ![]()

![]() são fatores globais,

são fatores globais, ![]() é o diferencial de juros e

é o diferencial de juros e ![]() é a componente local (residual) da variação da moeda entre dois momentos, t e t-n. Note-se, o período de avaliação da decomposição importa: janelas diferentes terão distintas variações dos fundamentos, levarão a pesos (elasticidades) diferentes, e, portanto, a contribuições diferentes.

é a componente local (residual) da variação da moeda entre dois momentos, t e t-n. Note-se, o período de avaliação da decomposição importa: janelas diferentes terão distintas variações dos fundamentos, levarão a pesos (elasticidades) diferentes, e, portanto, a contribuições diferentes.

Uma análise da dinâmica cambial em 2024

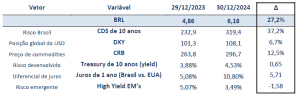

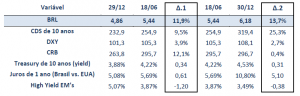

Começando a análise pelo comportamento da taxa de câmbio durante o ano passado, a tabela 1 elenca o comportamento da moeda e dos fundamentos utilizados nos modelos (tanto do BRL como do risco-país) dentre o final de 2023 e o final de 2024 (em ambos os casos, contabilizando no último dia útil).

Tabela 1: Variáveis relevantes para a decomposição da variação cambial pelos fundamentos

Fonte: Bloomberg, FRED, BCB e BRCG

De uma ponta à outra, o BRL enfraqueceu 27,2%. Nesse período, foi possível observar um aumento do risco Brasil (+37,2%, ou 87 pontos-base), um fortalecimento global do dólar americano (+6,7%) e um aumento dos juros longos americanos (+65 pontos-base). Todos esses fatores operaram para enfraquecer a nossa divisa. Em contrapartida, os preços de commodities aumentaram (+12,5%) e o diferencial de juros entre a economia doméstica e a estrangeira quase dobrou (+5,71 p.p.), fatores a operar para o fortalecimento do BRL. Note-se que o aumento do risco-país ocorreu em ambiente de elevação dos juros longos internacionais (65 pontos-base) e de forte redução do risco emergente (-158 pontos-base).

Como os vetores que impactaram a moeda operaram em múltiplas direções, extrair uma resultante exige uma análise cuidadosa, e longe de ser trivial. Aplicando o instrumental sintetizado nas equações (1) a (5), a tabela 2 decompõe os movimentos do BRL no ano passado, separando as contribuições dos fatores globais, do diferencial de juros e dos fatores locais. São apresentadas duas estatísticas: (i) a contribuição em pontos percentuais (p.p.) – sempre que positivo (negativo), o vetor operou para depreciar (apreciar) a moeda; e (ii) a participação percentual (%) – sempre que positiva (negativa), o vetor operou na mesma direção (direção contrária) do movimento da moeda.

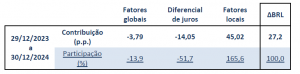

Tabela 2: Resultado da decomposição da variação cambial (2024)

Fonte: BRCG

Segundo nossas análises, a depreciação observada durante o ano passado emanou, primordialmente, de questões domésticas[15]. Tanto o cenário internacional como o aumento do diferencial de juros operaram para um fortalecimento do BRL, mas a piora do cenário doméstico mais do que compensou esses vetores. Essas conclusões se alinham ao observado nos modelos de pareamento. A dinâmica doméstica pesou, e a depreciação cambial de 2024 deve ser atribuída às nossas próprias mazelas: o “fogo amigo” nos queimou.

É interessante recordar, dos modelos de pareamento, que o “prêmio doméstico” inverteu de sinal durante o ano, sendo de positivo para neutro até meados de 2024 e, depois, claramente negativo na segunda metade do ano. Isso posto, vamos dividir a análise expressa na tabela 2 em dois momentos distintos, recuperando a decomposição feita em relatório publicado em meados de 2024[16]. A tabela 3 divide o ano em dois, com uma análise das variáveis relevantes entre 29 de dezembro de 2023 e 18 de junho de 2024 (tal como anteriormente publicado) e outra entre 18 de junho e 30 de dezembro.

Tabela 3: Variáveis relevantes para a decomposição da variação cambial pelos fundamentos (partições de 2024)

Fonte: Bloomberg, FRED, BCB e BRCG

Percebe-se que as dinâmicas foram, de fato, muito distintas entre as duas metades do ano. Na seara internacional, a grande diferença ocorreu no comportamento das commodities (medidas pelo CRB), com avanço das cotações concentrado na primeira metade de 2024. O high yield de emergentes também caiu de forma mais pronunciada no primeiro semestre, ainda que também tenha ocorrido uma descompressão relevante posteriormente. Já o fortalecimento global do USD e a abertura dos juros longos americanos foram distribuídos de maneira relativamente homogênea no decorrer de 2024. As variáveis restantes (risco-Brasil e diferencial de juros) tiveram desempenho mais negativo na segunda metade do ano, com aumento do risco-país por 64,5 pontos-base (vs. 22 pontos-base no primeiro semestre) e enorme abertura do diferencial de juros de 1 ano, por 5,1p.p. (vs. 0,6p.p. nos primeiros seis meses do ano).

Sem mais delongas, a tabela 4 apresenta o resultado da decomposição nas janelas supracitadas. Ressalte-se que a soma das partes não representa o todo, ou seja, os resultados da decomposição para 2024 não são a soma das decomposições para cada semestre. Isso ocorre porque os modelos são estimados em janelas móveis, e, portanto, as elasticidades do BRL aos seus fundamentos mudam de acordo com o horizonte temporal analisado.

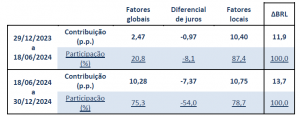

Tabela 4: Resultado da decomposição da variação cambial (partições de 2024)

Fonte: BRCG

Se na primeira metade de 2024 a liderança da dinâmica doméstica foi indiscutível, o cenário ficou bem mais equilibrado na segunda metade do ano. As contribuições negativas (para a depreciação cambial) dos vetores global e local foram quase equivalentes, sendo contrapostas por grande pressão à apreciação que emanou da forte abertura do diferencial de juros[17]. Ainda assim, a divisão do horizonte de análise reforça como o “fogo amigo” doméstico foi nocivo, e preponderante, durante o ano passado.

O desempenho no início de 2025

Depois da forte depreciação observada no ano passado, temos observado certa descompressão do cenário cambial nas primeiras semanas de 2025. Há tanto fatores globais como locais em operação, no que parece ser uma “acomodação” dos excessos ocorridos ao final de 2024.

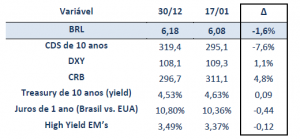

Na tabela 5, apresentamos o comportamento das variáveis entre 30 de dezembro de 2024 e 17 de janeiro de 2025, último dia utilizado em nossas simulações. Optamos por encerrar a análise imediatamente antes da posse de Donald Trump nos EUA (20 de janeiro de 2025), por entender que o início do termo do novo presidente americano pode trazer exacerbada volatilidade aos dados[18]. Uma análise recorrente da dinâmica cambial será lançada, em breve, pela BRCG.

Tabela 5: Variáveis relevantes para a decomposição da variação cambial pelos fundamentos (2025)

Fonte: Bloomberg, FRED, BCB e BRCG

O início de 2025 trouxe uma importante redução do risco-país, em meio a um cenário de fortalecimento global do USD, aumento dos preços de commodities e redução do diferencial de juros entre o Brasil e o mundo. Como usualmente ocorre, portanto, os vetores andaram em direções antagônicas, com alguns conspirando para a apreciação da moeda (redução do risco-país e aumento dos preços de commodities) e outros para um enfraquecimento adicional do BRL (fortalecimento do USD e redução do diferencial de juros). Por fim, os movimentos da Treasury de 10 anos e do High Yield de mercados emergentes foram moderados, e, mantendo o padrão, impactaram a nossa divisa de formas divergentes.

Como racionalizar, frente a esses múltiplos efeitos, a apreciação cambial de 1,6% ocorrida nas primeiras semanas de 2025? A tabela 6 compila os resultados da decomposição do movimento cambial entre fatores globais, diferencial de juros e fatores locais. Evidentemente, o horizonte temporal decorrido foi curto, de forma que os resultados podem (irão) mudar fortemente adiante. Ainda assim, chama a atenção que, no início do ano, fatores globais tenham retomado a proeminência como os principais vetores dos movimentos cambiais. Tal resultado é o mais usual na história dos nossos modelos[19], o que só corrobora a excepcionalidade de 2024.

Tabela 6: Resultado da decomposição da variação cambial (2025)

Fonte: BRCG

Conclusão: Queimados pelo fogo amigo

Os movimentos da taxa de câmbio refletem um sem-número de fatores (reais, financeiros, especulativos e institucionais) instáveis e de difícil previsão. Inúmeras narrativas são apresentadas para justificar as oscilações da moeda, mas, usualmente, estas não são submetidas a uma avaliação organizada e sistemática. Este relatório contribuiu para o debate ao consolidar duas metodologias para a avaliação dos movimentos cambiais, separando as contribuições de fatores externos e internos às oscilações do BRL.

Durante 2024, a nossa moeda depreciou 27,2%, colocando-a dentre as que tiveram os piores desempenhos no mundo. Nossos modelos indicam que a depreciação emanou principalmente de questões domésticas, fato observado não somente na metodologia de pareamento (preço-sombra) como na metodologia que decompõe os movimentos cambiais na contribuição de fatores globais, do diferencial de juros e de um “resíduo” local.

Os resultados quantitativos se alinham a uma avaliação qualitativa do cenário macroeconômico doméstico, marcado por explosão das incertezas, grandes ruídos de comunicação do governo e crescente contestação à condução da política econômica, especialmente da (falta de) coordenação entre as iniciativas fiscais e monetárias. Fomos queimados pelo fogo amigo em 2024, e o comportamento da taxa de câmbio talvez seja a face mais evidente disso.

Após forte deterioração do cenário cambial ao final do ano passado, exigindo inclusive uma histórica intervenção do Banco Central para conter a escalada da moeda em dezembro, as primeiras semanas de 2025 têm sido marcadas por uma descompressão. A maior parte do movimento parece emanar da dinâmica externa, recuperando um resultado mais usual em nossas análises. Tipicamente, é o mundo que domina o comportamento da taxa de câmbio, e fatores internos somente temperam o cenário. Isso só reforça a excepcionalidade do ocorrido em 2024, e como é importante evitar ruídos desnecessários na condução da política econômica.

Por fim, cabem alguns comentários acerca do cenário prospectivo. Projetar a taxa de câmbio é virtualmente impossível, posto que são múltiplos os vetores que a afetam e suas contribuições podem mudar ao longo do tempo. Mais sensato é discutir cenários simulados, em função do comportamento esperado para os vetores externos (DXY, preços de commodities e juros longos americanos) e para o diferencial de juros, acrescidos de projeções para o comportamento do risco-país[20]. É possível, inclusive, traçar cenários alternativos, em função de outras realizações (favoráveis e desfavoráveis) para os fundamentos da taxa de câmbio.

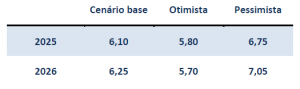

Note-se que os modelos de decomposição pelos fundamentos oferecem um ferramental mínimo para que os exercícios de simulação sejam conduzidos de forma organizada. Com data de corte em 17 de janeiro de 2025 (válida para as elasticidades estimadas e para os cenários dos fundamentos), a tabela 7 compila as nossas simulações para a taxa de câmbio em 2025 e 2026.

Tabela 7: Cenários simulados para a taxa de câmbio (2025 e 2026, cenários alternativos)

Fonte: BRCG

Esperamos, no cenário-base, que a taxa de câmbio oscile em torno dos patamares do final de 2024 até 2026, em função do cenário corrente para os fundamentos utilizados nas simulações. Realizações favoráveis levariam a uma pequena apreciação cambial, ao passo em que realizações desfavoráveis implicariam em depreciação mais intensa da taxa de câmbio – o que sugere, implicitamente e com a informação atual, alguma assimetria nos cenários cambiais.

Evidentemente, os cenários (tanto base como alternativos) precisam ser reavaliados ao longo do tempo, em função dos desdobramentos do cenário econômico global e local. É razoável admitir que a incerteza captada pelos modelos é somente uma fração do que pode ocorrer no horizonte projetado, com mudanças importantes esperadas tanto no cenário externo (após a posse de Trump nos EUA) como no doméstico (com discussões cada vez mais intensas acerca da eleição presidencial de 2026). Não controlamos o que ocorrerá no mundo, mas nossas análises deixam claro que convém não criarmos problemas para nós mesmos.

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 20 de janeiro de 2025 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.

[1] Para mais informações, acesse “Taxa de câmbio e diferencial de juros: Indo além das visões parciais” e “Tudo junto e misturado: efeitos globais e locais na taxa de câmbio”. Disponíveis em https://brcg.com.br/destaque-brcg/

[2] Disponível em https://brcg.com.br/destaque-brcg/

[3] Por definição, o diferencial de juros é híbrido, misturando questões externas (os juros internacionais) e domésticas (os juros locais).

[4] Data de corte em 17 de janeiro de 2025.

[5] O Brasil possui elevado diferencial entre os juros domésticos e internacionais, além de mercados financeiros domésticos suficientemente profundos, que possibilitando operações de arbitragem em volume suficiente.

[6] Possui risco doméstico mais elevado, com retornos condizentes.

[7] O país é exportador líquido de commodities, e, em alguns mercados específicos, se pode dizer que tem algum poder de mercado (ou seja, é price maker).

[8] As moedas selecionadas através de testes estatísticos diversos foram o rand sul-africano (ZAR), o peso argentino (ARS), o peso chileno (CLP), o peso colombiano (COP), o sol peruano (PEN), o dólar australiano (AUD) e o dólar neozelandês (NZD).

[9] As moedas selecionadas foram o rand sul-africano (ZAR), o peso argentino (ARS), o peso chileno (CLP), o peso colombiano (COP), o sol peruano (PEN), a lira turca (TRY), o peso mexicano (MXN), o zloty polonês (PLN) e o florim húngaro (HUF).

[10] Mais informações em https://brcg.com.br/destaque-brcg/

[11] Utilizamos como proxy o DXY, que mede a força do dólar americano contra as principais moedas de países desenvolvidos, em uma cesta com pesos fixos.

[12] Utilizamos o CRB, índice que compila as cotações de aproximadamente duas dezenas de commodities, agrícolas, industriais, minerais e energéticas.

[13] Especificações anteriores do modelo incluíram índices de condições financeiras globais, ou suprimiram os juros cobrados nos títulos longos americanos. Não há especificação correta, exigindo contínua avaliação dos parâmetros utilizados e da sua relevância, tanto econômica como estatística.

[14] Por exemplo, um aumento da incerteza global devido a temores de uma guerra comercial, exatamente observamos a partir do último trimestre de 2024.

[15] A dominância de fatores domésticos é um resultado pouco usual em nossos modelos. Para mais informações, acesse “Taxa de câmbio e diferencial de juros: Indo além das visões parciais” e “Tudo junto e misturado: efeitos globais e locais na taxa de câmbio”. Disponíveis em https://brcg.com.br/destaque-brcg/

[16] Disponível em https://brcg.com.br/destaque-brcg/

[17] A questão do diferencial de juros merece um comentário específico, dado que, muitas vezes, analistas associam a sua abertura a uma apreciação cambial. Em equilíbrio parcial, isso está correto; quando os juros domésticos aumentam, atrai-se capital para a economia local e aumenta a pressão para um fortalecimento da moeda. No entanto, e como demonstrado nos exercícios acima, há muitos outros fatores que afetam a cotação da moeda: não há relação mecânica entre o diferencial de juros e o comportamento da taxa de câmbio.

[18] Imediatamente após a posse de Donald Trump, a ausência de medidas concretas na seara comercial levou a uma descompressão importante do risco no mundo, nisso incluindo uma generalizada apreciação das moedas emergentes. É improvável, no entanto, que todas as ameaças feitas durante e depois das eleições tenham sido em vão, sendo mais provável que medidas sejam apresentadas no decorrer de janeiro e fevereiro. Mudanças bruscas de direção no cenário e exacerbada volatilidade devem dar o tom, ao menos no início de 2025.

[19] Estimamos modelos de decomposição desde há mais de uma década, com histórico documentando em múltiplos relatórios. Por regra, os movimentos cambiais são dominados pela dinâmica global, com o diferencial de juros e a componente doméstica temperando os resultados. Para mais informações, acesse https://blogdoibre.fgv.br/autores/livio-ribeiro e https://brcg.com.br/destaque-brcg/

[20] Utilizamos os cenários de mercado para DXY, CRB e Treasury americana de 10 anos (vetores externos), além de nossas expectativas para os juros brasileiro e americano, transmitidas das taxas de referência ao vértice de um ano. As simulações de risco-Brasil são feitas através de modelos econométricos, para os quais são definidos cenários alternativos (base, otimista e pessimista).