DESTAQUE BRCG | China

Um momento delicado

Livio Ribeiro (livio.ribeiro@brcg.com.br)

23/08/2022

Bottom line: Após frustração com o desempenho da economia no 2º trimestre de 2022, os primeiros sinais do 3º trimestre foram pouco encorajadores. A economia chinesa passa por um momento delicado. Revisamos a projeção de crescimento de 2022 para +3,4%, mesmo com importantes estímulos governamentais.

Como discutido em publicação anterior[1], o 2º trimestre de 2022 começou ecoando 2020: uma nova emergência sanitária (com a disseminação da Covid-Ômicron na China Continental), associada a uma política de saúde pública fortemente restritiva (a Covid-Zero dinâmica), implicou em um sudden-stop da atividade em abril, criando um ponto de partida bastante negativo para o crescimento da economia.

Com o passar dos meses, ficou claro que o choque sanitário de 2022 possuía características um pouco distintas das observadas há dois anos. De um lado, a desaceleração se mostrou menos profunda – fosse nas pesquisas qualitativas, fosse nos dados reais – ainda que longe de irrelevante; o crescimento chinês seria machucado. De outro lado, a retomada do vale de crescimento se mostrou mais lenta do que em 2020, independentemente de qual estatística de alta frequência fosse avaliada. Algo mais estrutural, ou ao menos mais persistente, estava em operação.

Para nossa surpresa, a retomada (um tanto claudicante) dos indicadores econômicos durante maio e junho foi suficiente para que os analistas projetassem expansão interanual do PIB no 2022.T2. Com as informações disponíveis e entendendo que “algo diferente” estava em operação, achávamos essa expectativa não menos do que irreal. A vintage final do nosso tracking de crescimento[2] indicava estabilidade interanual: em termos de crescimento econômico, o 2º trimestre seria perdido. Já a mediana das expectativas de mercado apostava em uma expansão interanual do PIB de +1,2%.

A expansão de +0,4%, frente ao mesmo trimestre do ano anterior, acabou sendo bem mais próxima do nosso call não-consensual, sendo o segundo pior resultado da série trimestral, disponível desde o início dos anos 90. Como esperávamos, a economia sofreu, mas de forma menos intensa do que no choque de 2020 (quanto, em termos interanuais, ocorreu uma contração de -6,8%). Na margem (em relação ao trimestre anterior, na série livre de influências sazonais) a queda foi de relevantes -2,7%; de novo, o segundo pior resultado da série histórica (iniciada, nesse caso, nos anos 2000), sendo superada somente pelo recuo de -10,3% observado no 2020.T1.

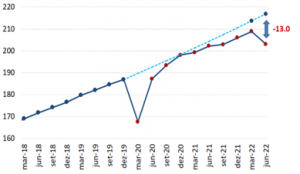

Para além do debate de curto prazo, é importante ter uma dimensão do “pano de fundo”. O gráfico abaixo compara o comportamento do PIB em nível (ajustado sazonalmente) com a extrapolação da tendência de crescimento observada no pré-pandemia. Note-se que, após forte retomada em 2020, a economia chinesa perdeu momentum a partir de 2021, afastando-se da sua tendência histórica de crescimento. É óbvio que o choque de 2022 foi relevante, mas a divergência ocorre bem antes disso.

Gráfico 1: PIB dessazonalizado (dez/10=100)

Fonte: NBS e BRCG

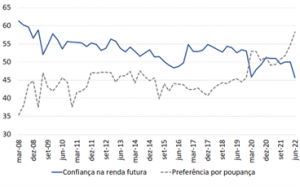

Entendemos que algo mudou nas primitivas da economia chinesa, e a grande questão parece estar no comportamento das famílias: enfrentando enorme incerteza, mudanças regulatórias, políticas sanitárias draconianas e dúvidas relevantes quanto à manutenção da renda futura e da riqueza presente, os consumidores chineses nunca estiveram tão retraídos. Com isso, operam com intenção de poupança mais elevada do que a usual desde o evento inicial da Covid (em mar/20) e, mais recentemente, a tem ampliado frente a novas rodadas de temores e incertezas.

Gráfico 2: Pesquisa dos depositantes bancários urbanos (Aberturas selecionadas)

Fonte: PBoC

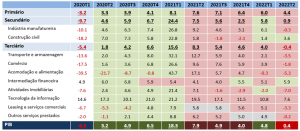

Sob este pano de fundo, não resulta em nenhuma surpresa que a composição do PIB do 2022.T2 tenha sido particularmente fraca no consumo[3] (do lado da demanda) e nos serviços (do lado da oferta). A tabela abaixo nos dá um heatmap do crescimento interanual do PIB chinês, pelo lado da oferta, durante os últimos trimestres. A abertura mostra uma economia em frangalhos no 2022.T2, com certas peculiaridades dignas de nota.

Tabela 1: Heatmap do crescimento (Ótica da oferta, interanual)

Fonte: NBS

Em primeiro lugar, o desempenho da construção civil (no setor secundário) salta aos olhos, com aceleração da expansão mesmo em meio a um relevante choque no mercado imobiliário (que fica evidente pela forte contração das atividades imobiliárias, no setor terciário). Este é um ponto que temos ressaltado há algum tempo: existe um ciclo de infraestrutura em curso, que compensa (ao menos parte) do choque imobiliário e dá sustentação à atividade. Tal fato estilizado fica particularmente claro ao observarmos o comportamento de aberturas selecionadas dos investimentos em ativos fixos. O gráfico abaixo, já incorporando as informações de julho, mostra a clara, e crescente, divergência entre o investimento total e aquele estritamente relacionado ao mercado imobiliário[4].

Gráfico 3: Investimento em ativos fixos (crescimento interanual)

Fonte: NBS

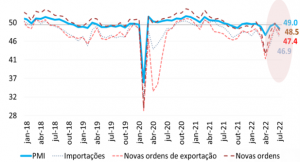

Em segundo lugar, o desempenho da indústria manufatureira foi preocupante, com recuo interanual de -0,3% (a segunda pior leitura da série histórica, com exceção do grande choque do início de 2020). Ressalte-se, que, agora, os desafios vão além da questão estritamente sanitária: a indústria chinesa enfrenta uma prolongada desorganização das cadeias produtivas, pressão nos custos (de insumos, bens intermediários e energia[5]) e evidência de carência de demanda, seja externa ou interna. Essas condições de contorno desafiadoras aparecem, de maneira clara, nos indicadores qualitativos do PMI de manufaturas (NBS) – o choque observado no PIB do 2022.T2 não parece ter solução no curto prazo, e, pior, as informações de julho sugerem que uma nova rodada de contração está em gestação.

Gráfico 4: PMI Manufaturas (NBS, aberturas selecionadas)

Fonte: NBS

Por fim, e como não poderia ser diferente com um evento exógeno sanitário, o setor de consumo/serviços foi enormemente afetado pelas restrições sanitárias impostas dentro da estratégia da “Covid-Zero dinâmica” – o que fica claro nas grandes contrações interanuais observadas em quase todas as aberturas de serviços, destacando transportes, alimentação e alojamento, e comércio. Note-se, no entanto, que o processo de fraqueza dos indicadores mais ligados à demanda interna e ao consumo das famílias (especificamente a parte ligada a serviços, dentro de alojamento e alimentação) já vem de algum tempo, inclusive com contração interanual no PIB do 2022.T1.

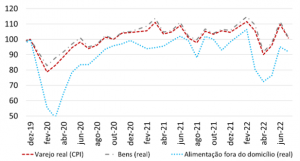

De novo, faz sentido olharmos para os dados de alta frequência. Já incorporando as informações de julho, o gráfico abaixo mostra o comportamento das vendas (reais) no varejo chinês, com as suas principais aberturas – bens e alimentação fora do domicílio[6]. Ainda que se tenha observado alguma retomada cíclica durante o 2022.T2, depois do choque de abr/22, fica claro que o desempenho geral do varejo é claudicante – e, em julho, vemos nova rodada de desaceleração das vendas.

Gráfico 5: Vendas no varejo (dez/19=100, principais aberturas)

Fonte: NBS e BRCG

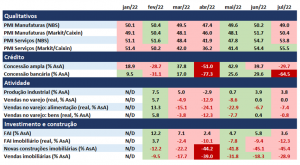

Do debate acima resulta uma constatação preocupante: o fraco desempenho da economia no 2022.T2 está sendo sucedido, no início do 2022.T3, por nova rodada de redução do momentum econômico. Uma visão geral dos principais indicadores de atividade em alta frequência pode ser observada na tabela abaixo, como um heatmap desde o início de 2022. Quase todos tiveram um desempenho mais fraco em julho do que em junho, e, com pouquíssimas exceções, frustraram as expectativas (já um tanto deprimidas) do mercado.

Tabela 2: Heatmap de alta frequência

Fonte: NBS, PBoC e Markit/Caixin

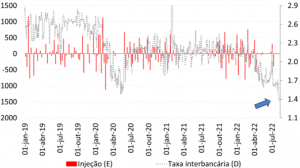

Há, em específico, dois temas presentes na tabela acima que merecem comentários adicionais – e que sugerem um momento bastante delicado para a economia chinesa no curto prazo. Em primeiro lugar, os resultados de crédito de julho, tanto o amplo como, especialmente, o bancário, foram muito fracos, aproximando-se da catástrofe ocorrida em abril de 2022. Agora, no entanto, não ocorreu um sudden-stop sanitário, ou seja, não há choque exógeno que justifique o pífio desempenho observado – o que só reforça que questões de fundo, provavelmente estruturais, estão em operação.

Temos reportado, há alguns meses, que o problema do crédito parece estar na demanda, com dificuldade de dinamizar as operações a famílias e pequenos negócios em cenário de forte retração da confiança, elevada incerteza e erosão nas perspectivas futuras de renda e riqueza. Não basta haver uma diretriz governamental para acelerar as concessões – o que, por sinal, existe desde o final do ano passado. A liquidez parece estar empoçando no mercado interbancário chinês, com taxas atingindo, recentemente, o menor valor em anos (abaixo, inclusive, do observado quando da eclosão da pandemia, em 2020).

Gráfico 6: Taxas interbancárias (%a.a.) e operações de mercado aberto do PBoC (RMB bi)

Fonte: PBoC

Em segundo lugar, continuamos em meio a um intenso ajuste no mercado imobiliário chinês. Do lado da oferta, a situação delicada das incorporadoras imobiliárias, agora inclusive enfrentando atrasos no pagamento de prestações de imóveis vendidos e não entregues[7], faz com que novas construções mostrem desaceleração interanual contínua e relevante desde o final do ano passado. Já do lado da demanda, fortalecem-se os sinais de erosão na “confiança em tijolos”: há medo genuíno de que apartamentos vendidos não sejam entregues, e a confiança nos imóveis como ativo financeiro, instrumento de transmissão intergeracional de riqueza e reserva de valor vai se esvaindo.

O governo não está estático, promovendo iniciativas tanto do lado da oferta (a constituição de fundos locais de bail-out para incorporadoras que estão enfrentando atrasos de pagamento, especialmente na província de Henan[8], e alguma “estatização branca” de obras inacabadas, utilizando as empresas paraestatais regionais) como do lado da demanda (mudanças regulatórias para permitir a aquisição de múltiplos imóveis, novas regras para sinal de hipotecas e redução dos juros referenciais dos empréstimos).

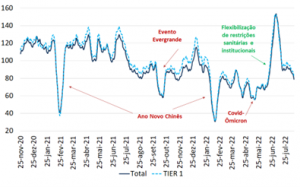

Mas, sem coordenação, e, mais importante, sem acabar, efetivamente, com a cruzada regulatória incidente sobre o mercado imobiliário, qualquer espasmo de recuperação – como o observado nas vendas em junho – será de vida curta. Nosso indicador de altíssima frequência para as vendas imobiliárias, já chegando a meados de agosto, mostra exatamente isso. É desnecessário lembrar que, ao manter o mercado imobiliário sob pressão, diminuem-se as possibilidades de aceleração consistente do crescimento da economia, ao menos no curto prazo.

Gráfico 7: Indicador em altíssima frequência de vendas imobiliárias (unidades, acumulado em 5 dias úteis, out/20=100)

Fonte: China Comission of Housing and Urban Development (CHUD)

Mais importante do que isso é entender que o governo segue atuando usando o receituário da “Velha China” – investimentos, maior oferta de crédito, obras de infraestrutura, Estado como motor do crescimento – para atacar um problema que parece ser, de fato, novo: o mecanismo que se quebrou foi o da confiança das famílias, afetando a demanda interna por bens e serviços. Na história chinesa, um evento desta natureza é, de fato, peculiar: um choque da magnitude e na velocidade observadas não tem paralelo.

Gráfico 8: Confiança dos consumidores (aberturas selecionadas)

Fonte: PBoC

Note-se que, durante os últimos 12 meses, houve uma expansão fiscal (entendida como variação do resultado primário) de 1,5p.p. do PIB, combinando uma contração relevante das receitas (-8,7%) e uma moderada aceleração das despesas (+1,2%). Com poucas exceções, principalmente nas isenções tributárias, quase nada desse impulso foi direcionado às famílias. Essa inadequação das medidas governamentais tem implicações relevantes sobre a alocação de recursos, a eficiência e o crescimento possível do PIB.

Das duas umas: ou o governo gastará muito mais do que o necessário para atingir uma determinada taxa de crescimento, ou terá que se contentar com uma expansão sub-ótima, ao menos no curto prazo. As recentes sinalizações oficiais sugerem que a segunda opção é dominante: a meta de crescimento de +5,5% em 2022 já foi abandonada, sendo substituída por uma diretriz para se buscar “o maior crescimento possível”. Novas medidas de estímulo, principalmente na seara monetária (como o corte surpresa nas taxas de juros referenciais de médio prazo), parecem-nos tópicas e insuficientes para lidar com os riscos prospectivos.

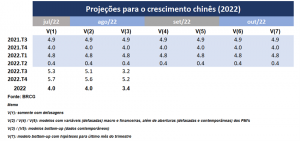

Incorporando os fracos resultados da bateria de dados de alta frequência de julho, reconhecendo a inadequação das políticas públicas ora em curso, ressaltando a carência de demanda, tanto interna como externa, e tendo em vista a grande incerteza prospectiva, revisamos as nossas projeções de crescimento do PIB chinês para baixo. Esperamos agora uma expansão interanual de somente +3,2% no 2022.T3, reduzindo a projeção de crescimento em 2022 para +3,4%. A economia chinesa passa por um momento delicado.

Tabela 3: Tracking PIB China (2022.T3 e 2022)

Fonte: BRCG

DISCLAIMER

Este relatório foi produzido pela BRCG utilizando dados públicos compilados até 22 de agosto de 2022 e possui caráter meramente informativo. O relatório é destinado a clientes e investidores institucionais, não podendo a BRCG e/ou os seus analistas serem responsabilizados por quaisquer perdas, diretas ou indiretas, derivadas de sua utilização. Este relatório não pode ser reproduzido, distribuído ou publicado por qualquer pessoa ou instituição, para quaisquer fins, sem a estrita autorização da BRCG.

[1] China: 2020 de novo? Boletim Macro FGV IBRE, mai/22. Disponível em https://portalibre.fgv.br/boletim-macro

[2] Flash BRCG | Tracking PIB China (2022.T2 – projeção final): Alea jacta est. Disponível em https://brcg.com.br/flash/

[3] Lembrando que, nas estatísticas oficiais chinesas, não conseguimos separar o comportamento do consumo público e do consumo privado.

[4] Tal divergência tem contrapartida na concentração de investimentos nas empresas estatais. Em julho, os investimentos privados contraíram -0,9% na métrica interanual, ao passo em que os investimentos via empresas estatais cresceram +11,8%.

[5] Mais recentemente, inclusive, com notícias de racionamento da energia na província de Sichuan, devido à falta de chuvas e queda abrupta da geração hidroelétrica.

[6] Não são divulgados números de volume de vendas pelo NBS. Os valores reais são obtidos deflacionando o varejo nominal pelas componentes do CPI chinês: o headline para o varejo, a inflação de bens para o varejo de bens e a inflação de alimentos para o varejo de alimentação fora do domicílio.

[7] Tais eventos estão localizados em províncias específicas, destacando Henan. Não é surpresa que eventos de confisco de poupança em bancos rurais, que levaram a protestos e intervenção das forças de segurança pública, tenham ocorrido nesta mesma província.

[8] Houve um anúncio recente (20/08) de constituição de fundo nacional voltado às incorporadoras, com linha de crédito de pouco mais de CNY 200bi sendo oferecida, através de bancos de fomento, exclusivamente para a finalização de obras inacabadas. A operação do fundo e as regras de pagamento dos empréstimos seguem um tanto nebulosas.